Empecé a llevar el control de mis finanzas hace unos meses, tras hacer el curso de Balio y desde hace un tiempo tengo algunas dudas sobre el cálculo de mi patrimonio neto. La fórmula es bien sencilla pero a la hora de considerar algunos activos y pasivos me surgen dudas.

Comparto mi contexto, nudismo a medias incluido (usando rangos) pues considero que el contexto cambia en función de las cifras.

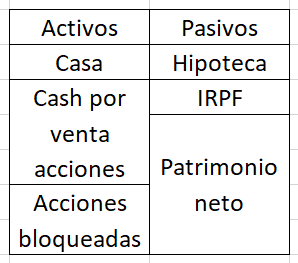

Hace unos meses a mis ahorros se le sumaron una cantidad sustanciosa tras vender parte de mis acciones de una empresa para la que trabajaba, precediendo su salida a bolsa. El importe de esta venta fue de entre 400k y 600k. Un mes después esta empresa comenzó a cotizar en USA, pero el resto de acciones están sujetas a un período de bloqueo tras la IPO, así que de momento no puedo venderlas. Una vez puesto en contexto, mis dudas a la hora de reflejar mi patrimonio neto son:

¿Hago bien en considerar el 26% de la cantidad recibida por la venta como un pasivo hasta que paque los impuestos (IRPF) el año que viene? Esto es muy importante para mantener en efectivo la cantidad que tendré que pagar a Hacienda.

Dado que el resto de acciones que tengo de esta empresa no las puedo vender hasta dentro de unos meses, ¿las tendriais en cuenta como un activo? Lo son pero al no ser líquidas yo prefiero ignorarlas de momento para la cifra Patrimonio Neto. El tema es que si tengo esta acciones en cuenta, al valor de cotización actual, mi patrimonio neto pasaría de ser de 6 cifras a 7 (entre 1M y 2M). Hacienda sí lo va a considerar, ¿verdad? Si es así tengo que tener en cuenta el Impuesto sobre el Patrimonio.

¿Considerariais la hipoteca como un pasivo? Por definición lo es, pero en muchos casos esto significaría un patrimonio neto negativo. (Esta no me aplica pues no tengo hipoteca, todavía)

Quería compartir estas dudas ya que el cálculo del patrimonio neto aparentemente es muy sencillo pero veo que puede haber bastante miga en situaciones particulares a la hora de considerar activos y pasivos. Podría ser interesante que otras personas compartieran sus dudas y/o sus particularidades al respecto.

Creo que en mi caso el semi-nudismo es necesario porque sin tener en cuenta las cifras se pueden asumir opciones distintas de cara a impuestos.

Me parece correcto meter los impuestos o cualquier pago futuro que sea cierto como pasivo

Sí, son activo.

Hipoteca pasivo, casa activo

Si el patrimonio neto te da negativo y quieres hilar fino siempre puedes meter un activo que represente aquellas rentas futuras que no están reflejadas. Por ejemplo, los sueldos futuros.

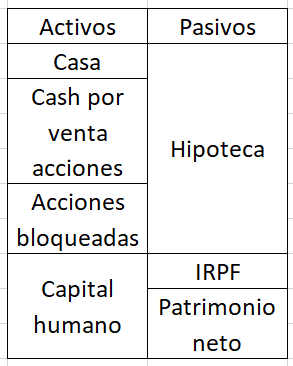

Cada partida del activo y del pasivo representa rentas futuras (a cobrar o a pagar) Y esas rentas futuras tienen dimensiones temporales y pueden ser más o menos ciertas. Si la partida “acciones” están bloqueadas hasta tal fecha, pues vigila que no tengas que atender pagos del pasivo antes de esa fecha. Casar el balance, vaya.

Primero que nada enhorabuena, casi mejor que emprender ser empleado “early” de una startup USA que vaya como un tiro

Yo creo que debes contar el valor de las acciones bloquedas menos el impacto fiscal de las mismas. Date cuenta que hay gente que tiene inversiones en VC y estas son ilíquidas por mucho tiempo pero son “assets” igualmente.

Respecto a la hipoteca, se resta para el patrimonio neto y es lógico que sea así.

¿Con qué intención podría querer hacer algo así?Yo intento calcular/estimar el valor de mi PN en el momento actual (cada vez que lo actualizo). Intento que el valor coincida todo lo posible con el que va a tener en cuenta Hacienda. Por lo que comentas no se si podría plantearme usar como fecha el 31 de Diciembre y hacer dos cálculos periódicamente, uno con el PN actual y otro con el supuesto a fecha 31 Diciembre. No se si cuando comentas sobre incorporar rentas futuras, más o menos ciertas con dimensiones temporales te refieres a hacer algo así. Hacer el o los ejercicios para proyectar el patrimonio en supuestos futuros. ¿O me estoy liando?

Lo que está claro es que más me vale buscarme asesoría fiscal… Que no se dónde buscarla adecuadamente.

Para qué sirve un balance? Para qué sirve calcular el patrimonio neto?

Si el único objetivo es saber si estás obligado a hacer patrimonio pues sí, tendrás que irte directamente a los criterios que marque la normal fiscal que pueden ser más o menos arbitrarios (como excluir residencia habitual y estas cosas).

Gracias. Aunque en mi caso esto no fue premeditado. No tenía muchas esperanzas en las stock options cuando entré hace diez años. Y mira, ha salido bien.

Sí, entiendo que porque tienen el potencial de generar dinero en el futuro. Creo que todavía tengo mucho anclaje con el presente.

Gracias por las preguntas, necesito reflexionar las respuestas.

Te preguntaba por aprender de tu sugerencia. Un objetivo es el fiscal y otro es el saber dónde estoy financieramente y dónde aspirar a estar, de cara a plantearme objetivos vitales (comprar una casa, trabajar/hacer en lo que me rote algún día, etc…)

¿Cómo que no tiene un fin? Si tienes acciones o fondos es parte de tu patrimonio neto, si tienes pisos en alquiler también forman parte de tu patrimonio neto… y el fin es invertir y luego con lo invertido cada uno verá lo que hace según sus necesidades, pero yo creo que cuanto más patrimonio neto mejor. No entiendo tu tweet.

No, pero soy consciente de que es una tesis contrarian.

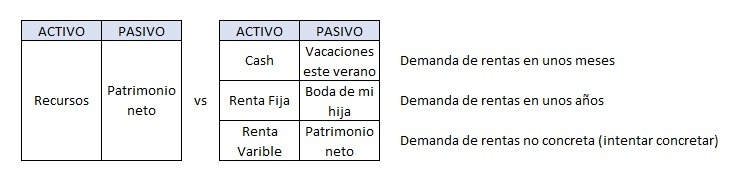

Un balance es una forma de representar cosas que tienes (activo) y cosas que quieres (pasivo), para asignar medios a fines. Según los “quiero” estructuras los “tengo”. El patrimonio neto refleja que falta ese ejercicio de introspección.

Hilando un poco mas fino podemos interpretar el pasivo como demandas de cobro/consumo (tuyas o ajenas) que tienen plazo y certidumbre. Si todo lo que no es estrictamente deuda lo metemos en “patrimonio neto” perdemos información valiosa sobre nuestras preferencias.

Quizir, imagina alguien sin deudas. Todo sería patrimonio neto. Pero necesita saber qué preferencias temporales y de riesgo (cuándo y con qué certidumbre quiere consumir) representa ese patrimonio neto para poder estructurar el activo de forma adecuada.

Es como el balance de una empresa que va casando proyectos o activos que producen rentas a un plazo con acreedores que demandan rentas a ese plazo. Un poco “inventarte deudas” contigo mismo para reducir al mínimo el patrimonio neto.

Bueno, si lo interpretas así tiene algo de sentido.

Lo malo es que no sabemos el tiempo que vamos a vivir, las dificultades que pueden surgir en el camino… cada uno está en una situación diferente, pero puede surjan cosas como que tengas una persona dependiente en casa, o fuera de casa, y tengas que desembolsar X dinero todos los meses durante muchos años para pagar un cuidador, o quedarte en casa, por decir algo. Creo que hilar tan fino como para quedarse con Patrimonio Neto 0 sería muy arriesgado, así que cuanto más holgado sea tu patrimonio, sin duda más tranquilo y más libre de poder hacer cosas en la vida serás.

Y tu que eres padre, seguramente también te gustaría dejar algo de legado a tus hijos, así que más de lo mismo, a no ser que se done en vida, el exceso de patrimonio malo no lo veo, lo único por el pago del Impuesto de Patrimonio al que hacía referencia PapaQueInvierte… pero a pesar de que es una putada tener que pagarlo, bendito problema comparado con no tener nada de patrimonio…

Ahora te entiendo mejor @papa2fire Me parece interesante, el modelo mental y la filosofía que hay detrás. Estoy un poco como dice @FIRE_to_be , amasando por lo que pueda venir, pero creo que probar tu sugerencia de forma complementaria a lo que ya estoy haciendo me va a ayudar a plantearme mejor mis objetivos.

yo separaría patrimonio neto de “planes para el patrimonio”.

Con la definición que das es muy difícil comparar situaciones. Yo tengo la visión más clásica de lo que se tiene menos lo que se de debe, y a una mala, a rendimiento 0 diviendo por meses estimados de vida ver qué le falta a uno para lograr esa FI.

Con mi enfoque sigues teniendo cosas y sigues debiendo cosas. Y puedes restar lo que quieras.

El punto es que tener acciones no es el medio adecuado si tus fines son comer el mes que viene. Y tener cash tampoco es el mejor medio para pagarte los tratamientos médicos en la vejez. Y los planes de pensiones no sirven si quieres el dinero para pagar (de golpe) la boda de tu hija. Ni btc para afrontar los gastos (muy seguros) de la universidad de tu hijo.

No sé si se entiende. Si a todos esos fines los llamas “patrimonio neto” y no haces el ejercicio de introspección sobre qué representa exactamente ese patrimonio neto, corres el riesgo de no emplear los medios adecuados para poder afrontar esos fines.

Tus deseos son un flujo de rentas a lo largo del tiempo. No hay 2 flujos iguales. Los de unos pueden tener pagos más grandes al principio, otros al final, otros pagos más inciertos, otros más flexibles… Según cómo sea este flujo deberías comprar unos activos u otros. Y si este flujo lo etiquetas simplemente como “patrimonio neto” sin distinguir si tiene una estructura u otra, te has cargado el 90% de tus finanzas personales.

No soy muy ducho en explicaciones de mi economía, pero creo que estáis mezclando dos conceptos que yo manejo de manera diferente:

Una cosa es tu patrimonio neto (qué capital tendrías HOY si vendes todos tus activos y pagas todas tus deudas HOY). Por decirlo de una manera simple, como de “rico” eres.

Otra cosa es tu planificación económica-financiera a corto-medio-largo plazo, que tiene que ver con la planificación de tu TESORERIA. Qué necesidades de efectivo tienes en cada plazo y de donde provendrá el dinero para hacer frente a esas necesidades.

Aunque entiendo esa visión como algo más “místico”. De que te sirve acumular dinero sin más si no tienes una intención concreta y específica de gastarlo.

Para eso hay que definir tus objetivos de ahorro y de gasto en cada uno de los tres plazos.

En mi caso, cuanto más PN mejor, ya que la partida de posibles situaciones adversas intangibles futura nunca está suficientemente bien ponderada. Suele corresponderse con capacidad de maniobra.

Y añado: esto ya entronca con la parte de ser feliz en el proceso de planificación. Gastar ese café a diario que te da felicidad vs tener 15k adicionales que donar a tus hijos. La respuesta como tantas veces depende de cada uno y de cómo vea su vida.

Una cosa curiosa por la que tiendo a evitar expresar el segundo punto como lo has hecho. En agregado no se casan flujos de dinero sino producción y consumo (flujos de bienes finales). E incluso en mi balance individual, puedo casar una partida de activo con otra de pasivo sin que haya pagos en dinero (todo autoconsumo, el que vive en su casa, usa su coche…).

Escribiré un artículo un poco más desarrollado sobre el tema que en tuiter tampoco quedó del todo claro. Gracias por el feedback.

Perdona pero no entiendo del todo esta frase. Puedes explicarlo un poco más? Creo que no llego a entender el sentido en términos de economía si no hay una entrada o salida de dinero. Si te he entendido es como si hablo de necesidades de afecto como pasivo y meto en activos a mi pareja…

jajaja tal cual. O necesidades de vivir bajo un techo y tu casa. La casa la podrías tener alquilada y cobrar un dinero mes a mes con el que satisfacer otro fin. Pero en lugar de eso tú mismo disfrutas lo que produce la casa. Está casado sin flujo monetario.

Lo que quería decir con esta frase es que si agregas los balances de toda la economía, lo que tienes es una estructura productiva que produce un flujo de bienes de consumo en unos plazos y con unas certidumbres, y unas demandas de consumo a otros plazos y con otros certidumbres. Lo que hay que casar ahí no son flujos monetarios sino flujos de bienes por producir/consumir.

Al final hablamos de lo mismo. Conjugar plazos, flujo de necesidades y planificación de los mismos.

Para que objetivos gastas, para qué objetivos ahorras… y planificación de ambos. Frente a llegar a fin de mes y ver si te ha sobrado algo sin tener un cierto objetivo o presupuesto.