Esta es mi primera aportación y la verdad es que paseando por el foro da gusto ver que toda la comunidad que sigo en Twitter y que me he estado empapando sus blogs este confinamiento está por aquí. Así que espero aprender mucho. Dicho lo cual, paso a mi pregunta.

En inversión en fondos indexados ya me ha quedado claro que el largo plazo es el que manda y que una estrategia de DCA mensual bastaría para automatizar la inversión y tener los valores medios del mercado sin caer en el market timming.

Sin embargo , mi situación actual hace que me plantee lo siguiente. Sé que el mejor momento para invertir es hoy y aun mejor era ayer, sin embargo metidos como estamos en esta pandemia COVID se presenta ante mi la primera aportación. Tengo un capital ahorrado considerable y viendo lo que nos queda (postCOVID, rescate europeo y elecciones EEUU) que estará más volátil el mercado si cabe, planteo:

¿Cómo hacer la estrategia de DCA a día de hoy?

Invertir el 100% de este Capital inicial líquido hoy y comenzar con las aportaciones periódicas mensuales del ahorro ordinario.

Invertir el Capital inicial de forma escalonada en el tiempo, pero aquí con esta situación ¿Cuanto? ¿Dividirlo en 6 meses? ¿3 meses? ¿Semanas?

Mi gran duda: A largo plazo no creo que difiera mucho en la rentabilidad final, sin embargo a medio si que podría tener un impacto considerable al hacer una aportación inicial grande.

A largo plazo te da igual, la diferencia parece ser mínima en contra del DCA. Yo en su momento lo que hice fue invertir una parte (mitad) y plantearme la otra mitad invertirla a un año, todos los meses y de manera automàtica. Me sirvió para ir conociendo dónde me metía, y cómo me sentía con lo que le pasaba a mis ahorros.

Lo que te haga dormir mejor por las noches. Ponte en el peor de los casos de cada estrategia. Imagina ponerlo todo de golpe y al poco tiempo se desplome el mercado. Imagina decidir hacerlo dividido en distintas aportaciones y que el mercado va subiendo y cada vez compras más caro. ¿En qué caso crees que te encontrarás más cómodo contigo mismo sin estar pensando en que tendrías que haberlo hecho de otra forma?

Hay gente que no le importa comerse una gran bajada pero odia perderse una subida y al contrario.

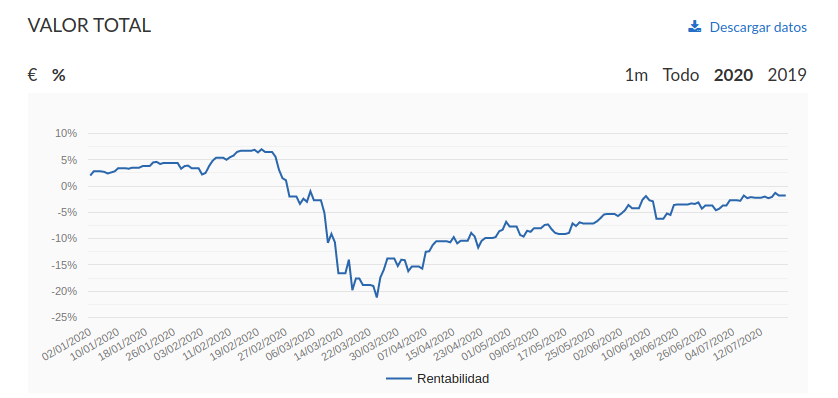

Y por añadir color a lo que comenta @CarlosMez, esta es mi “hostia” en mi cartera de fondos de Indexa de este año, en cuanto a rentabilidad en porcentaje: una bajada del 20% de la que poco a poco vamos saliendo.

Da gusto que en tan poco tiempo haya contestado tanta gente!! Muchas gracias.

Comparto buena parte de vuestras reflexiones. Uno de los aspectos que más dudas me genera es el tema del COVID, ya sé que estoy haciendo market timming y aquí nadie tenemos la bola de cristal, sin embargo creo que puede variar bastante ahora por un mal acuerdo en la UE , elecciones y volatilidad en EEUU y esa diferencia que existe actualmente en la recuperción de las bolsas y de la economía de los países. Dejando esto a parte:

@contrafoque es una de las estrategias que me he planteado, aporte todo al principio o repartido, las aportaciones mensuales automátaicas ya entran dentro de mi estrategia, por lo que la evolución del mercado la voy a ver igual. Es muy parecida mi cartera , sin embargo lo que le pongo a Carlos, que esa V (análisis mío) creo que es humo del mercado, la economía está y va a estar mucho peor.

@CarlosMez realmente no lo sé, igual de “tranquilo”, normalmente me suelo basar en algún estudio o alguna evidencia que me haga decantarme por aportar todo de golpe o no. Son indexados, tanto en roboadvisor como en mi propia configuración de cartera, pero es lo que decía al principio me hace dudar el tema del COVID para decantarme por una estrategia u otra. Es un poco análisis de lo que está pasando y cuanto de “real” tiene la subida y recuperación en V que ha ocurrido con la desolación económica que viene.

@Hamster_OnFire es lo que le digo a los compañeros, que actualmente no me siento cómodo con ninguna estrategia. Yo también he leído que es mejor aportar todo de golpe, por el hecho de entrar antes al mercado, pero a medio plazo creo que puede determinar la rentabilidad y estamos hablando de invertir casi todos mis ahorros (excepto colchón de seguridad, etc). ¿Tienes algún artículo que lo corrobore? ¿Te sientes a gusto aportando todo aun viendo una recuperación de las bolsas “ficticia” (para mi)?

Entiendo que los estudios que has leído indican que es mejor de golpe. Sin embargo esos estudios no tiene en cuenta las emociones del participe, si esa persona lo mete todo de golpe y cae al mes siguiente quizás huya presa del pánico y no vuelva a querer oír de inversión.

Además, esos estudios se basan en estadísticas pasadas, y lo que finalmente reflejan es que es mejor invertir de golpe en mercados alcistas, sin embargo, en mercados bajistas suele ser mejor el DCA. Pero claro, los mercados están mucho más tiempo en mercados alcistas que bajistas, por lo que a la conclusión que llegan los estudios es que en la mayoría de casos es mejor de golpe.

Yo personalmente optaría por una estrategia inicial de varias aportaciones durante los próximos 6 meses o 1 año, y ya luego continuar con tus aportaciones periódicas mensuales. Prefiero aterrizar suavemente aunque eso implique bajarme del avión un poco más tarde.

@sergio_zgz he puesto alguna vez en este foro un estudio de Vanguard pero ahora no lo encuentro

Básicamente, al hacer DCA estás apostando a que el mercado va a bajar, lo cual es hacer “market timing”.

Si tu horizonte de inversión es a largo plazo, el hecho de invertir todo de golpe ahora y que la bolsa baje después no va a tener incidencia. Ojo, hablo del largo plazo. Todos los máximos han sido superados en el pasado y los mercados volverán superarlos de nuevo.

Si psicologicamente no estás preparado, haz DCA (a lo mejor hasta te sale bien ), para nada es el fin del mundo.

No sabía que al hacer DCA apostabas a que el mercado era bajista. A largo plazo como bien dices el mercado casi siempre es alcista por lo que sería mejor una aportación única. Por el respeto de meter todo el dinero a una sola cartera , quizás haga una aportación bastante grande 80-90% y un 10% me lo guarde por “jugar” y comparar a ver como ha funcionado el DCA a corto-medio-largo plazo.

Veremos a ver que depara estando como estamos ante la calma antes de la tempestad económica. Fuera factores psicológicos y que trabaje el tiempo. Gracias

Planteo otra forma de verlo, un DCA ponderado por caída de mercado, es decir, si todos los meses metes por ejemplo 100€ el mes que el mercado caiga más, metes 200,que pega un bajonazo brutal, metes 500€, así no te arriesgas a meterlo de golpe y que justamente caiga (que aunque digan que no, si que lastra, pues subir un 50% de bajada es subir un 100% y está demostrado que el dinero lo recuperas, pero el capital final va a ser mucho menor al cabo de X años que si lo inviertes de golpe justamente después de la caída), por eso soy de los que apuestan por meter dinero cuanto más caiga, la putada de los indexados es que las órdenes pueden tardar 2 o 3 días en ser efectivas, si no hariamos un DCA diario, metiendo más los dias que cae un 0,5 / 1% y normalmente en subida, soy partidario de meter más cuanto más caiga y mientras siga alcista lo mismo reservando el sobrante para en las caídas compensar, se rasca rentabilidad.

Se parece bastante al método de DCA propuesto en el libro La guerra asimétrica, pero ellos los números los hacen con un período mucho más largo, un año completo.

Si después de una subida el mercado cae metes el doble, si vuelve a caer el triple, y así sucesivamente hasta que suba, donde vuelves al monto original hasta vuelva a caer.

Me parece algo muy razonable para quien tiene una cantidad grande y la quiere ir metiendo poco a poco, y mola porque la regla está bien definida y no intenta predecir nada, simplemente acompaña al índice.

Exacto, este tipo de DCA rasca bastante rentabilidad ya que estamos comprando más en rebajas y seguimos comprando lo habitual en precios al alza, aparte que no te arriesgas a que caiga el mercado una vez lo hayas metido todo, dicen que en la historia si hubieras mantenido tu dinero después de un crack bursátil lo hubieras recuperado como muy tarde a los 17 años, si, eso es cierto, lo que no cuentan es que si lo hubieras metido después del crack tendrías una rentabilidad positiva increíble en vez de solo haber vuelto a la cantidad inicial sin pérdidas, por eso prefiero el DCA ponderado, es muy complicado por no decir imposible saber cuando va a caer el mercado o subir, pero si que podemos comprar más una vez ha caído o mantenernos firmes cuando sube, eso es algo que podemos controlar.

El truco de esto no es controlar rentabilidades, sino riesgos.

Me auto respondo, de hecho Warrem Buffet dio órdenes a su mujer de que tras su muerte el 90% de su patrimonio se invierta en un fondo indexado global mediante DCA y que compren más a medida que cae y menos cuando sube… Si el oráculo de Omaha lo dice…

Me permito copiar este párrafo de “La guerra financiera asimétrica”, en las conclusiones del supuesto que hace comparando DCA con DCA progresivo

A muy largo plazo la indexación progresiva no mejora sustancialmente los resultados del inversor. Con la indexación lineal, la rentabilidad acumulada era de casi el 80 % nominal y del 31 % real, mientras que de manera progresiva esta será del 78,5 % nominal y casi del 35 % real. El tiempo en la indexación cura casi todos los males. No obstante, sí hay una diferencia importante: en el primer caso se han aportado 48.148 € y se obtienen 86.450 € (62.936 € en términos reales). Pero en el segundo caso se llegan a invertir 81.192 € que se convierten en 144.986 € (109.297 € en términos reales). A muy largo plazo, es verdad, se diluyen las diferencias de rentabilidad entre el promedio lineal y el progresivo, pero este último tiene una interesante y provechosa virtud: obliga a realizar un mayor esfuerzo ahorrador de tal manera que al final del proceso lo que tenemos es siempre más capital acumulado. Esta ventaja de carácter psicológico e intangible revierte finalmente en el ámbito de lo material.

Obviamente esto no puede aplicar a los estamos 100% invertidos y no guardamos tanta liquidez, pero para los que tenéis mucho cash, parece una buena manera de entrar a invertir

Gracias por la aportación, sin embargo tal y como dices en tu comentario, es imposible saber cuando va a caer el mercado o subir, por eso creo que estaríamos jugando también a hacer un poco de market timming ¿no? En mi hilo la duda surge a raíz de invertir el total líquido actual o bien de golpe, DCA o DCA progresivo o ponderado como bien has dicho.

En este último caso, ¿Cómo harías la ponderación ? ¿Qué cálculo para incrementar o disminuir las aportaciones y en qué porcentaje? Es decir, suponiendo un mismo capital invertido al mes, si desciende un 5% ese mes, aumentas tu aportación a un 105% ? Si sube de valor, sigues aportando lo mismo. ¿no?

Hola, algo así siempre y cuando nos lo permita nuestra propia economía, si el mercado cae ese mes hago un esfuerzo económico extra, si el mercado sube, aporto lo que aporto de manera normal, se trata de apretarme un pelin el cinturón el mes que el mercado es bajista para poder comprar más y más barato.

Es como el que venderá leche en el futuro y compra vacas poco a poco y mes a mes, el mes que las vacas están en rebajas las compro más si puedo, ya que me darán más leche en un futuro. Si el precio de las vacas sube pues no gasto de más, solo lo que puedo permitirme sin tener que dejar de lado mis comodidades.

Todo esto tiene que valorarlo uno mismo, hay gente a la que no le merece la pena estar un mes sin salir a cenar o haciendo gastos no necesarios por haber aportado de más para comprar en rebajas las participaciones, yo duermo genial así porque sé que en un futuro, 30/35 años, me va a dar mucha leche, además de que tengo mi colchón de emergencia de 12 meses de gasto y no tengo miedo, es pagarle a mi yo del futuro con intereses.

Y respecto a lo de la ponderación, no hay cálculo exacto ya que no tengo un capital inmenso con el que tener cuidado, yo descuento todos los meses después de cobrar la nómina lo que va para mi cartera, el mes que baja me apreto el cinturón y aporto más dentro de las posibilidades, Warren Buffet por ejemplo si que tiene pensado como hacerlo para cuando muera, no sé exactamente como pero si yo tuviera un gran capital si cae un 5% aportaria una parte mayor en proporcionalidad.

Hola de nuevo contrafoque y gracias por las aportaciones.

El DCA progresivo, entiendo por tu explicación sobretodo en el anterior mensaje sobre el DCA del libro “la guerra simétrica” que utiliza una forma progresiva de meter todo el capital inicial en un año de duración acompañando al índice (invirtiendo más cuando baje e igual cuando se mantenga).

Esto llevado a la práctica me lleva a varias dudas en cuanto a los porcentajes y cantidades.

Supongamos que tenemos 100k en el momento inicial. La estrategia se basa en dividir esa cantidad en 12 aportaciones. Si invirtiéramos todos los meses la misma cantidad sería una media anual de la rentabilidad del índice.

Sin embargo, con una aportación inicial, ya hemos dicho que a corto podríamos tener una menor rentabilidad pero a largo está demostrado que tienen una mayor rentabilidad al llevar más tiempo invertido en el mercado ¿también ocurriría con el DCA progresivo?

En el caso práctico :

100k / 12 = 8,3k/mes lineal.

Progresivo , es difícil “jugar” con esos 100k para calcular cuanto aportas en un mes alcista y cuanto es una aportación del “doble” o “triple” cuando caiga el índice. ¿Qué cálculo sería porcentualmente? Esa parte es la que no entiendo. Porque con el capital inicial tienes que calcular que aportación sería una “normal” en un mes de subidas y que aportación sería el “doble” para un mes de caídas. Está claro que para esa aportación progresiva ya estás jugando con los 100k a hacer cuentas para guardar cantidades para aportar meses el doble y otros meses normal.

Yo entiendo el DCA progresivo como una forma de invertir ese capital considerable rascando un poco de rentabilidad, pero obviamente como no se puede saber qué va a a pasar, el tiempo que durará la estrategia también es indeterminado.

Buenos días,

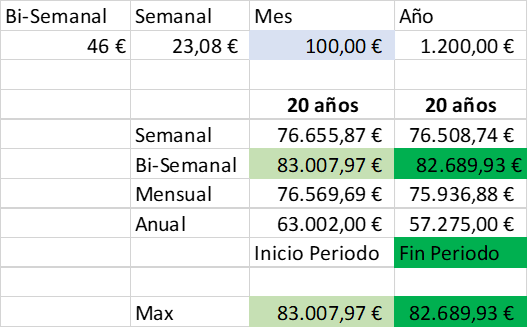

Sobre este punto me ha surgido duda similar sobre cómo entrar al mercado para obtener en el largo plazo la mayor rentabilidad. Para resolver esta duda, he cogido una calculadora de interés compuesto que se basa, entiendo, en histórico (link). El resultado de la comparativa sobre ¿Cómo entrar al mercado? Semanal, bi-mensual, anual ha sido el siguiente: con un ejemplo de aportación 1200€/año durante 20 años, un interés medio del 10% y diferenciando la aportación al inicio o al final del periodo. ¿Qué opináis? ¿Tiene sentido o la calculadora hace algo raro?

Haciendo la aportación de 24.000€ desde el inicio sin ninguna aportación durante el periodo de 20 años tiene un resultado de 175.000€.

Link: Calculadora interés compuesto de Javi Linares

Gracias

Gracias