A mí sí me lo preconcede.

Requisitos… No sé. No tengo nómina ahí. Cuenta a 0, tan solo fondos.

A mí sí me lo preconcede.

Requisitos… No sé. No tengo nómina ahí. Cuenta a 0, tan solo fondos.

5 años no es mucho tiempo para asegurarse que una caída dura no te afecte, pero el que el sistema de repago sea el americano sí mola ya que no hay que ir deshaciendo posiciones para ir devolviendo el préstamo.

Supongamos que alguien tiene 100k€ en MyInvestor en indexados, si puede conseguir 100k€ extra puede invertirlo en cosas menos volátiles (fondos de acciones con dividendo alto o de cartera permanente), y en 5 años tener un retorno interesante sobre un capital que no tenía.

Ejemplo.

Se tienen 100k€ indexados y suponemos que se saca una rentabilidad media anual del 7%, si se añaden fondos CP o Dividendos que te den vamos a poner 4,5% de rentabilidad media anual neta queda un 3%

Al final sobre nuestros 100k€ se le ha sacado un 10%. anual.

Vamos, un dinero llama a dinero, para la gente con cierto capital yo lo veo muy chollo. (a falta de comprobar toda la letra pequeña, que puede haberla).

Han sacado un webinar para explicar cómo funciona.

Al final no es un prestamo en sí, sino una línea de crédito dónde sólo se paga intereses del dinero dispuesto

Estuvo muy interesante el webinar. Gracias @Chronos por el aviso.

Parece algo muy interesante. Cualquier inversión es arriegada, pero quizás con una cartera permanente puede ser un buen negocio, como indica @juanmat.

Según dijeron, poco a poco van a ir llegando a todas partes, así que @InversorProvinciano pronto no será necesario venir a Madrid para conseguir un crédito a muy buen precio.

Yo me lo sigo pensando, pero seguramente acabe haciendolo.

Viendo que el crédito que concede MyInvestor es a 5 años (aunque es renovable pero puede que con otras condiciones), que selección de fondos haríais? Indexados tipo Mundiales o S&P 500 (o incluso cartera permanente conforme comenta otro forero) para ir más “sobre seguro” o apostaríais por sectoriales tipo Nasdaq o cualquier otro para intentar maximizar al máximo la rentabilidad de “jugar” con dinero que no es nuestro, pero corriendo más riesgo claro está…

Yo suelo consultar este excel para comparar fondos, básicamente con TER y con rentabilidades anualizadas en los últimos 3 o 5 años (no es mío, no recuerdo en qué foro lo conseguí, lo van actualizando periódicamente):

MyInvestor también tiene un buscador de fondos indexados en el que puedes ver los mismos datos:

https://myinvestor.es/inversion/fondos-indexados/

Yo te recomendaría buscar uno con un TER bajo y una rentabilidad a los 5 años alta. Por otra parte, intenta que sea lo más diversificado posible, global mejor que sectorial, disminuyendo así riesgos. Podrías comparar también otras métricas: ratio de Sharpe, volatilidad, etc. para analizar sus riesgos.

El problema es que rentabilidades pasadas no te garantizan las futuras, y si te apalancas y el mercado baja, las pérdidas se multiplican… Sería interesante buscar un método de apalancarse poco a poco, a modo de hacer un DCA con apalacamiento. Por ejemplo, cada mes apalancarse con el mínimo de 3k € por unos meses o algo así, disminuyendo así el riesgo.

El “credito” de MyInvestor no es un prestamo al uso, sino una línea de credito. Tú lo contratas, te lo conceden, pero sólo te cobran intereses por el dinero dispuesto, no por el disponible. Con lo que podrías ir haciendo DCA

He estado mirando el crédito al 1.5% ante notario para invertir en fondos.

Donde esta el truco? Lo veo muy buena oportunidad para invertir ahora, de golpe, algunos miles. Pagas mensualmente los intereses y el capital lo devuelves en 5 años. Muy mal se te tiene que dar para no recuperar ese 1.5% anual, no?

Lo del notario, tendría que ir a Madrid o se puede en provincias?

Gracias

A mí me ha entrado el gusanillo y estoy a nada de solicitarlo para contratar un fondo de inversión del sector agricultura ( [Pictet-Nutrition P LU0366534344)

Suelo ser de impulsos y estoy a nada

El truco está en que ellos ganan por un lado el 1,5% de lo que te prestan y por otro toda la comisión del fondo que te venden. Para ellos es genial poder vender SUS fondos a clientes nuevos con un coste de adquisición mínimo y encima avalado con tu propio patrimonio (lo que tengas depositado allí).

O sea, que si al final el fondo en que inviertas tira para arriba y cubre tanto el coste de capital (1,5%) como el coste de las comisiones del fondo (es decir, te quedas en positivo) es un win-win. En caso contrario sólo habrá ganado el banco.

Gracias, tiene sentido si.

Me uno a la pregunta de oguisa!

Depende de tu apetito por el riesgo. Me explico:

Lo que están ofreciéndote es invertir de forma apalancada en una lista concreta de fondos.

La primera pregunta que has de hacerte es: En general, ¿tú pedirías un préstamo para invertir? Si la respuesta es que no, entonces fin de la discusión.

Si la respuesta es que sí entonces llega la siguiente pregunta: ¿Tú pedirías un préstamo para invertir en uno de esos fondos concretos de renta variable/mixta/fija de MyInvestor? Si la respuesta es que no, fin de la conversación.

Si la respuesta es que sí, entonces, dados el precio del dinero y su tendencia ascendente actuales, ese 1,5% puede parecer un buen tipo (precio) para financiar esa inversión.

Pero la clave de toda la operación es que primero de todo tienes que estar muy dispuesto a invertir de forma apalancada, que es una de las cosas más arriesgadas que hay, segundo, tienes que encontrar adecuados para ti esos fondos que ofrecen y tercero, tienes que calcular la probabilidad con que esperas que los costes totales (comisiones del fondo + coste del capital) vayan a ser inferiores a la revalorización del fondo en que inviertas. Solo en ese caso ganarás dinero.

Son varios factores a meter en la coctelera, como veis. Espero haberme explicado con claridad. ![]()

![]()

Un abrazo!

Muy bien explicado, @Artmoderno .

La cuestión es, ¿estáis seguro que en 5 años va a subir ese fondo lo suficiente para que te merezca la pena?

En general, hay varios grandes inversores comentando que estamos en un bear market, que solo acaba de comenzar, y muchos comentan que bajará entre un 30 y un 50%.

Ahora llevamos un 10% (depende del fondo), por lo que le queda mucho recorrido a la caída… y ahora, imagínate a ti dentro de un año, habiéndote apalancado y viendo que ha caído un 30% más los fondos. Lo veo arriesgado y sobre todo, no muy bueno para poder dormir bien.

Intentando ser objetivo, veo que aún las valorizaciones están altas y que hay alta probabilidad de que el mercado siga corrigiendo, por lo que en mi caso no me voy a meter en este riesgo aún.

Pero sí que lo veo muy interesante para un futuro con un mercado “más estable” y seguramente, en ese momento, contrato el producto.

Saludos!

Y otra cosa interesante de las matemáticas es esta:

| Porcentaje de pérdidas | Cuánto debemos ganar para recuperarnos |

|---|---|

| 5% | 5,26% |

| 10% | 11,11% |

| 20% | 25% |

| 30% | 42,86% |

| 40% | 66,67% |

| 50% | 100% |

| 60% | 150% |

| 70% | 233,33% |

| 80% | 400% |

| 90% | 900% |

Por lo que si el mercado cayese un 50%, debería después subir un 100% para recuperar simplemente tu dinero… ¿Cuándo se ha visto esto? Nunca, por lo que te llevarías varios años en negativo y con deuda por haberte apalancado. Pero que cada cual analice la situación y valore si le merece la pena.

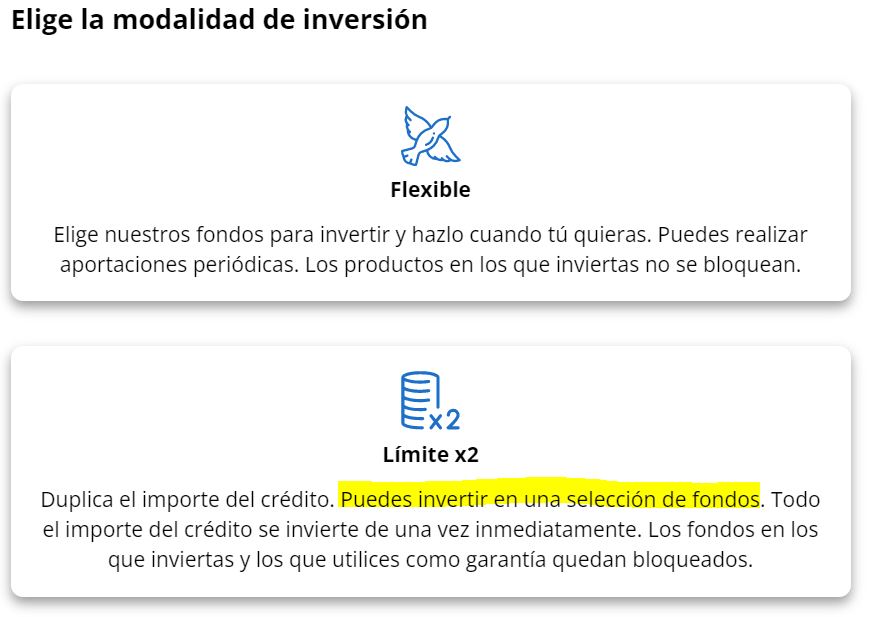

¿no dejan invertir en cualquiera de los fondos que ofrecen?

Yo estoy de acuerdo con Chronos. Apalancarse para invertir a día de hoy, en medio de un bear market y con valoraciones altas, me parece una de las decisiones financieras más temerarias que se pueden cometer. Y aún en un momento favorable, apalancarse lo carga el diablo.

A mí me hacen una margin call y me da un ataque.

Yo paso, antes me cojo un crédito sin obligación de invertir en sus fondos.

Por otra parte, cuidado con el margin call. Yo no cogería más de un 80% de lo que ya tengáis con ellos.