Actualmente tengo un fondo de emergencia en la cuenta corriente remunerada al 1% de MyInvestor de 5000€ y me gustaría pasarlo a la de 5% TAE de Bankinter, pero me surgen un par de dudas en sus requisitos:

Piden que se tenga la nómina, que no habría problema de hacerlo.

Además, piden que se tengan domiciliados mínimo 3 facturas al trimestre. Yo aquí solo tengo domiciliado el recibo del teléfono+ internet. Al estar de alquiler, pago el agua y luz a mi casera.

¿Podrían valer estos “gastos” como las facturas domiciliadas que exigen? Aunque sería yo el que enviaría cada mes manualmente la transferencia a mi casera con los concepto de “luz” o “agua”.

Sino, ¿Qué me sugeris que haga?

Por otro lado, ¿Alguien tiene abierta esta cuenta remunerada? ¿Qué opinion al respecto tenéis sobre ella?

Gracias y un saludo a todos! Os leo desde hace 8 meses y me habéis ayudado mucho

Con el recibo de teléfono te sobra. Son 3 cargos al trimestre independientemente de que sean diferentes. Lo otro que has comentado no sirve. También hay que realizar 3 compras con tarjeta (auque sean de1eur).

Yo tengo esta cuenta, voy cambiando de una a otra conforme se me van acabando los beneficios de cada una de ellas. Cuando acabe los 2 años me iré a otro, funciona todo correcto, lo único que no me gusta es su App, que es de pena y va muy muy lenta. Por lo demás sin problema.

Buenas,

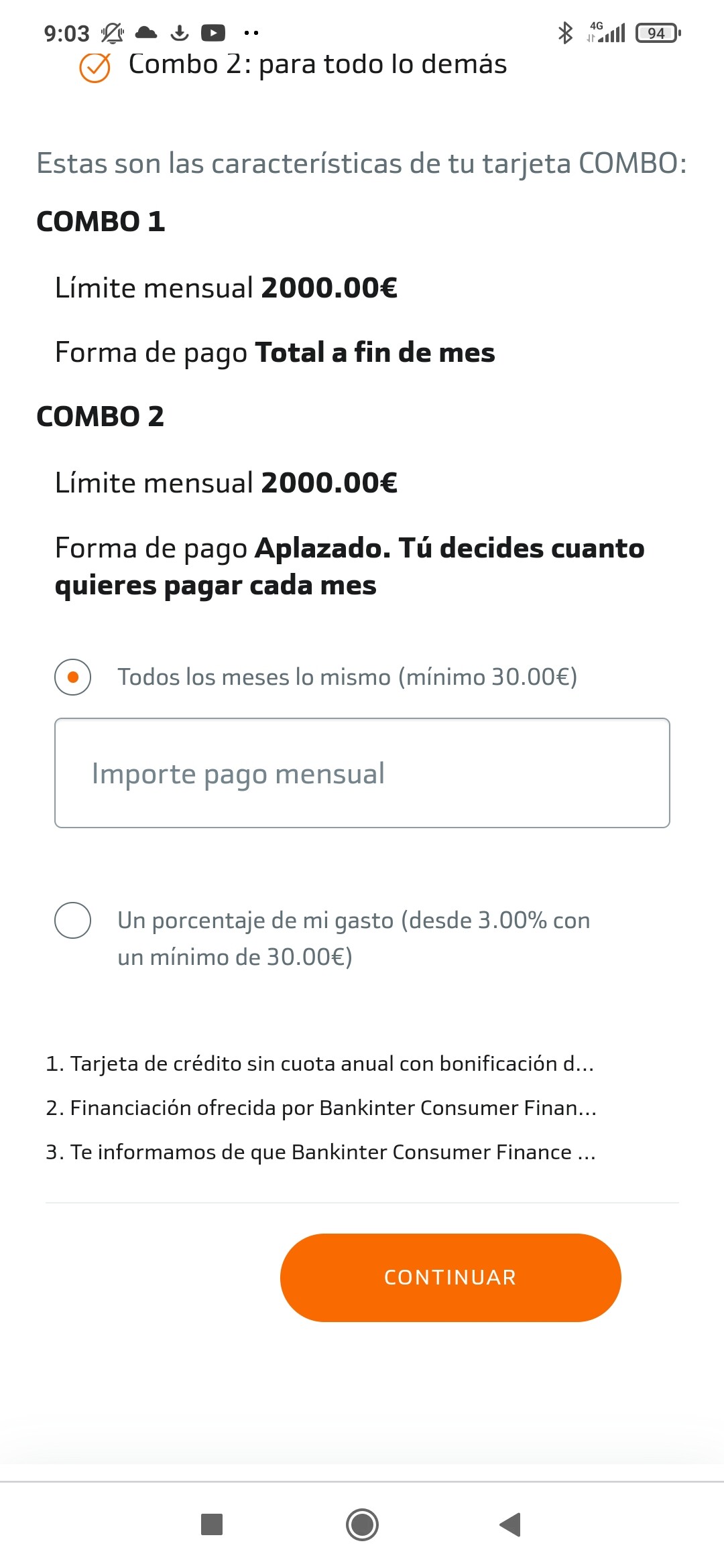

Estoy en el proceso de alta y me indican que rellene esto sobre la tarjeta, con un mínimo de 30€ aplazables.

No entiendo muy bien qué significa esto, y qué repercusiones económicas tiene. Se supone que es una tarjeta a crédito y al final de mes pagaría esos 30€ mínimos, pero parece que sin recargo (sin intereses), ¿Cierto?

Pff me están entrando ganas de no hacérmela con tanto requisito…

Adjunto foto por si me podéis explicar que significa esto, gracias!

Yo estoy a tres meses de que se me acaben los dos años con Bankinter, y tengo el dilema: busco otra cuenta remunerada o tiro a una cuenta sin comisiones?

Migrar todo a otra cuenta remunerada para dentro de 2 años volver a tener esta pregunta, además de para recibir una rentabilidad regulera (creo que la mejor es la que se me acaba ya) me da un poco de pereza.

Estaba barajando la posibilidad de cambiar a BBVA (cuenta online sin comisiones) o a ING (tengo la cuenta de gastos compartida con mi compañero de piso ahí). Con ING la verdad que no he tenido ningún problema, pero la gente me habla bastante bien de BBVA y de su app.

Yo estoy al revés, probablemente si me vaya por una remuneración del 5%/2% esos dos años.

Yo estoy en ING y sin pegas, la app falla alguna vez, pero no te suele dejar tirado. Eso sí, es 100% online

Si me muevo de ahí es por la rentabilidad, y porque en 2006 cuando ingresé allí estaba muy por delante de otros bancos, ahora es uno más y diría que se va quedando rezagado.

BBVA la tuve antes de ING, pero no sé como ha cambiado estos años.

Para 5.000 € que es lo máximo que puedes meter para obener el 5% (250 €/año) no compensa tanto requisito ni tanta gaita, con neobancos y cashback de tarjetas en criptos puedes obtener mucho más sin que te mareen tanto, y haciendo depósitos en criptos estables es fácil obtener un 10% sin complicación alguna

Sigue siendo igual de fácil, pero el problema de las cripto es que no tienen respaldo. Mientras los bancos sí, al menos hasta 100.000 €

Viendo la que está cayendo en renta variable, criptos e incluso indexados, no es mala idea aprovechar lo que dan los bancos a riesgo prácticamente nulo