Hace poco he empezado a invertir en Indexa y a ahorrar de forma seria cosa que nunca había hecho hasta mis 36 años. (Lo se voy tarde)

El caso es que me estoy interesando y he visto algunos videos en youtube (espero que fiables) como aportar y avanzar dinero para ir ahorrando intereses. Cómo veis este tema alguien me puede iluminar?

Porque veo que se puede avanzar dinero a capital o a intereses pero no se si en Bankinter veo este detalle al amortizar.

Este tema me interesa. Llevo un tiempo planteándome si es mejor destinar algún extra a amortizar la hipoteca o a meterlo en algo como Indexa. Mi hipoteca es a 30 años y me llevan los demonios cuando me veo con 69 terminando de pagarla.

Encontré un Excel donde te muestra el ahorro de intereses en función de si la amortización es a plazo o a cuota. Eso me ha ayudado mucho a visualizar cuánto puedo ahorrarme a largo plazo si puedo meter algo más desde ahora.

Que yo sepa, puedes amortizar parcialmente tu hipoteca de 2 formas:

Amortizar para reducir cuota: El plazo del vencimiento de la hipoteca (los años que te quedan para pagarla) se mantiene pero se reduce la cuota que pagas todos los meses).

Amortizar para reducir años: Se mantiene la cuota que pagas mes a mes pero se reduce el tiempo que te queda para pagar la hipoteca.

Al amortizar parcialmente, es tu decisión si quieres amortizar en tiempo o en cuota. Supongo que amortizando en tiempo terminas pagando menos intereses a la larga, yo siempre que he amortizado parcialmente lo he hecho para reducir cuota, porque el beneficio lo ves de forma instantánea al pagar menos cuota mes a mes (diferencia que puedes usar para ahorrar más o para que la cuota te ahogue menos si vienen malos tiempos).

Justo creo que tengo el mismo Excel. Al estar yo en el cuarto año de mi hipoteca, creo que es interesante ir aportando periódicamente. Pero no lo tengo claro del todo por Euribor en negativo etc…

Tengo una hipoteca de 110.000€ y capacidad para liquidarla de una vez.

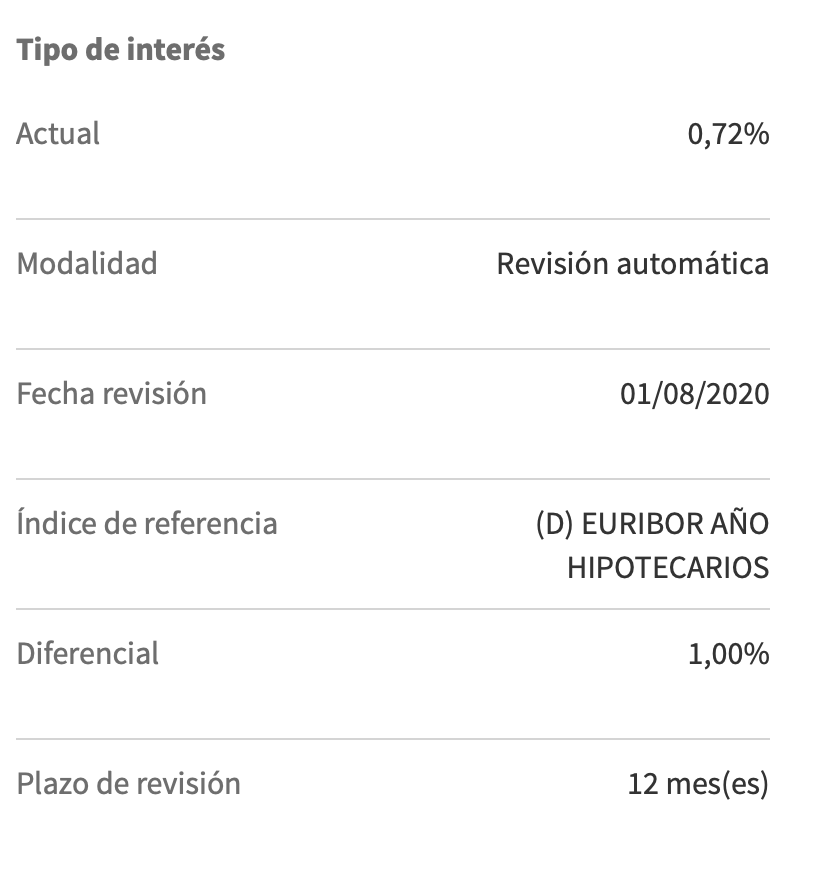

Pero de verdad, haciendo números y estando ahora mismo el Euribor como está… (He visto que tienes 0,72%) ganas mucho más dejando la hipoteca así e invirtiendo el dinero en otros sitios.

Así que no voy a amortizar ni un € ahora mismo.

Yo he asumido que el banco gana dinero conmigo pero yo gano más dejándole ganarlo.

Disculpen intromisión. Es curiosa esta visión para mí que estoy empezando en este mundillo. Y en el caso de no tener inversiones de momento, por estar iniciando aprendizajes, ¿compensan esas amortizaciones ya al final de la vida del préstamo? Solo nos quedan 3 años, y ya no nos desgravarían porque actualmente no es nuestra vivienda habitual

Gracias

Yo e amortizado bastante siempre a capital y automáticamente me baja también la cuota sobre todo en los primeros años de hipoteca, donde más lo e notado es en la cuota mensual que cada vez pago menos intereses y amortizo mas. Mi percepción sin ser experto en esto, ( si me equivoco que me corrijan porfavor) es que cada vez que amortizo el banco se lleva menos intereses y liquidaré antes la hipoteca. Mi hermana amortizo a cuota y la cuota fue irrisoria lo que le bajo, creo que es mejor a tiempo es lo que siempre e echo

Cuando estás finalizando la vida del préstamo quedan poquitos intereses que pagar. No creo que te compense amortizar.

Al actual interés hipotecario pienso que no interesa ya amortizar. Yo amortice hace años con una vivienda pero era anterior a 2003 (creo que cambió la ley ese año) y en la renta te desgravaba… Pero es la excepción.

En estos momentos si dispones de 5k euros tienes muchas formas de invertirlo con rentabilidades muy superiores al interés que pagas por el préstamo.

Ya que dices lo de la sugerencias te cuento una jugada que no de experto pero tampoco de iniciado. Ya que te veo en una situación parecida a la mía en cuanto a que me quedan unos tres años para acabar de pagar una hipoteca.

La jugada es hipotecar de nuevo la vivienda cuando acabe de pagarla y obtener cash para realizar otra inversión. Ahí lo dejo… también para que quien quiera opine.

Otra jugada para obtener dinero es subrogar la hipoteca con otro banco y pedir más financiación de paso.

Al final tb tendrás que ver si es una vivienda rentable y algunas cosas más. Pero con esos detalles ya podemos darle vueltas a la cabeza. Yo lo tengo claro. Cash the King.

Buf! para una preiniciada de la iniciación lo que planteas es un doble salto mortal :D. Pensaba más bien en esas posibles inversiones con 5k y buena rentabilidad, sin mucho enredo para amateurs

¡Gracias!

Hola, yo tengo una hipoteca de 100.000 € al 2,85% de interés anual fijo. Yo he hecho los cálculos y sale mejor amortizar en plazo. Además en los dos años que llevamos con esta hipoteca hemos amortizado 900€ y según mis cálculos ya me he ahorrado 850€ de intereses.

A veces pienso en buscar algún fondo que me de algo más y espero en un futuro no muy lejano conseguir encontrar algo que pueda ganar a ese 3% de hipoteca, pero ahora mismo estamos amortizando más por tema psicológico que por económico. Porque vemos todo lo que falta y nos da un bajón increíble jajaj

A ver que sugieren los compañeros. Algún fondo indexado quizás. Abre un hilo que te darán buenos consejos. Yo soy más de inmuebles y hace falta algo más de dinero pero tampoco creas que muchisimo más.

Totalmente de acuerdo… Es un tema psicológico. Puedes estar seguro que con 900 euros bien invertidos a 28 años vas a ganar bastante más que los 850 que has dejado de pagar en intereses… Y eso que los tienes altos.

En perfiles medios se puede llegar a un 5% y en perfiles de riesgo sobre un 8%.

Yo tengo una hipoteca de un piso de unos 80k del que me quedan 32k, a un tipo del 0,71 después de realizar una novacion bastante jugosa.

Me planteo buscar otra hipoteca con los ahorros que cuento para alquilar aprovechando la situación que puede venir en precios de viviendas.

No se me pasa por la cabeza amortizar, cosa que hice hasta ahora y de la cual me arrepiento ( siempre amortice en plazo, mucho mas ahorro en intereses).

Ahí dejo mi situación, por si ayuda y acepto a la vez alguna sugerencia o critica.

Me pasa algo parecido pero con un préstamo del coche. Tengo que pagar 10k€ de préstamo, 0€ intereses ya que es un préstamo de un familiar.

El caso es, que voy a pagarlo en 33 meses a razón de 300€/mes. No tengo hipoteca ni nads, solo ese préstamo. MI DUDA ES:

¿Alguien ve conveniente ir pagando 300€ al mes y por ejemplo a.final de año y en junio aportar cantidades mayores de una vez para quitar tiempo? O mejor pagar siempre lo mismo, e invertir cada mes un poco?

Enhorabuena por la novación. También ese consejo le puede servir a @Javi pues creo que con una novación/subrrogacion obtendría muchas ventajas. Ahora mismo los intereses fijos se mueven por menos de 2%.

Lo que dices es muy buena idea. Esa entrada de dinero debes aprovecharla en alguna inversión. Comprar para alquilar lo es. Busca un inmueble con buena rentabilidad.

Muchas gracias por la respuesta.

En cuanto a la novacion voy a dar mas detalles por si sirven de ayuda.

Tenia hipoteca a variable a 2,25 con la máxima bonificación.

He conseguido una variable a 0,90 con la máxima bonificación.

La primero fue un error gordo por mi parte debido a los pocos conocimientos que tenía en su momento, me colaron una mixta con diferencial alto y mucha vinculación.

A base de adquirir conocimientos e interesarme en el

tema de las finanzas y la inversión, tome esta decisión, que aún no siendo la mejor hipoteca del mercado tengo un euribor +1 (0,71 actualmente) con seguro de hogar que he negociado a la baja también para que sea rentable el cobro de más con el ahorro en intereses y seguro de vida.

En estos momento hay que aprovechar los bajos tipos y negociar para conseguir una novación con mejores condiciones a la baja, además los gastos se hace cargo la entidad, en resumen sales ganando por nada a cambio.

Perdón el tocho.