Muy buenas, este es mi primer mensaje en el foro y me gustaría exponer aquí mi caso, por si alguien lo quiere comentar o darme alguna recomendación.

Tengo 37 años y actualmente estoy casado con mi mujer de 34 años y tenemos una hija de 4. Vivimos en nuestro piso y estamos pagando unos 550€ de hipoteca (pedimos una hipoteca de 30 años y nos quedan 25…)

Con el sueldo de mi mujer y mío sumamos 3.600 € netos al mes más las pagas extras cuando tocan.

Con nuestros ingresos no nos podemos quejar, hacemos un viaje al año, comemos fuera de vez en cuando, si tenemos algún capricho nos lo podemos permitir… El “problema” que veo yo es que quizá deberíamos ahorrar un poco más, ahora mismo ahorramos 250€ al mes en una cuenta que no nos da nada. Como dicen que las pensiones están tan mal me gustaría ahorrar más, aunque no sé ni cuánto ni cómo…

También me gustaría empezar a invertir por eso que dicen de la inflación, aunque es algo que nos da un poco miedo ya que ninguno de los dos sabe del tema.

Si alguien tiene alguna sugerencia se lo agradecería mucho

Hola @Ranfinco! Creo que haces muy bien en preocuparte por ahorrar más.

Solo por el hecho de que ya estés ahorrando dinero apartándolo en otra cuenta y el haber publicado aquí son indicativos de que vas por buen camino.

Para mejorar la tasa de ahorro, mis recomendaciones serían:

Identifica aquellos gastos que podrías recortar sin que tengan un impacto en vuestra calidad de vida. Es más fácil decirlo que hacerlo, pero es cuestión de analizar a dónde se va el dinero. Empieza por los gastos recurrentes (suscripciones, telefonía, energía…) y luego pasa a los que son más puntuales (compra de ropa, salir a comer fuera…).

“Preahorra” un poco más. Has comentado que mueves el dinero en otra cuenta. ¿Podrías probar de mover un poquito más a principios de mes a ver qué pasa?

Mencionas que tenéis pagas extras. ¿Qué hacéis con ellas? Si tenéis 14 pagas, las pagas extras son, como mínimo un 14% del sueldo anual (normalmente más ya que la parte de Seguridad Social se retira del sueldo mensual). Si sumamos lo que ahorras ahora cada (~7%) más las pagas extras ya sería un 20% de ahorro anual.

La parte de cuánto deberías ahorrar para la jubilación es un poco más compleja. Tendrías que hacer una simulación de cuánto te gustaría tener en el momento de jubilarte (teniendo en cuenta la inflación) y de ahí, qué parte provendría de la pensión (sé muy pesimista). El resto tendría que provenir de ahorros/inversión.

En cuanto a invertir, te recomiendo encarecidamente que empieces a estudiarlo. Personalmente apuesto por los fondos indexados como estrategia de inversión a largo plazo. Si tienes cualquier duda, puedes preguntarla por el foro

Hola Guillem, muchas gracias por la respuesta, voy a tener en cuenta tus consejos.

Las pagas extras las acabamos gastando en el viaje de verano y en regalos y comidas varias en inviernos. Quizá porque lo veíamos como un dinero que teníamos que gastar… Tendremos que replantearnos este tema ya que solo con esto el ahorro sería importante.

Una vez hayamos mejorado nuestro ahorro empezaré a mirar lo de invertir. Hace unos meses me llamó el gestor del BBVA para ofrecerme un fondo de inversión. Crees que podría ser una buena opción o mejor busco otra cosa? Es algo que sé que es importante, pero no sé por donde empezar…

He leído tu pregunta y me ha sido imposible resistirme a responder.

Los fondos de los principales bancos siguen siendo uno de los mayores vehículos de inversión a nivel nacional (en cuanto a volumen invertido). Esto es una clara tendencia de sentimiento de seguridad que nos dan las entidades.

Aunque si has llegado hasta este foro es que quieres ir un poco más allá…

Lo que personalmente hago es pensar en el tiempo de la inversión, que como veo en tu caso es a largo plazo, y ver como las estadísicas muestran que a largo plazo pocos fondos activos superan a la inversión pasiva o indexada. Por tanto lo único seguro que te queda son las comisiones que vas a pagar.

Así que busca siempre mirando las comisiones más bajas posibles!

Hola Gerard, muchas gracias por tus consejos y tus ánimos. Voy a investigar un poco más sobre lo que me has dicho y seguramente le daré largas al gestor del banco…

Hola @Ranfinco no sési soy el adecuado para conetestarte ya que veo aquímucho nivel y yo estoy quizás en una situación más parecida a la tuya (y por eso me he animado a responderte).

En mi caso llevo algún tiempo dandole vueltas a como conseguir ahorrar más y conseguir mayores rentabilidades (proyectos cripto, blockchain y demás) pero de momento lo que si he hecho y te recomiendo es que veas los crowdfunding o prestamos entre particulares (hay varias apps) y sin ser la panacea te dan una buena rentabilidad (según el nivel de riesgo bastante decente y algunas con procesos automatizados y en otras que tu mismo eliges los proyectos personalmente).

Para empezar no es mala opción y mejor que tener el dinero parado en una cuenta.

Un saludo.

Me voy de más lejos a más cerca e incluyó a ambos. Con respecto a jubilación, necesitas saber aproximadamente cuanto vais a cobrar en la jubilación trasladando los capitales a futuro. Cuanto tiempo lleváis cotizando? Con qué base de cotización? Con eso se aproxima cuanto necesitas ahorrar para la jubilación. será más o será menos hay que hablarlo. Y con respecto a menos plazo depende de tus metas…Con todo esto hay muchos vehículos diferentes a elegir. Saludos y cuidarse.

Cada caso es diferente y en lo que hay que basarse es en la tasa de ahorro en vez de en la cantidad ahorrada. Por otra parte, te recomiendo invertir. El ahorro sin inversión no sirve de (casi) nada.

Lo que cuesta es dar el salto, tirarse a la piscina. Pero tu tranquilo, que luego te moverás como pez en el agua. A mi personalmente me costó dar el salto de pasar de una inversión de un 7% de mi salario a un 60% (aprox) cada mes.

Muchas gracias Dabor, Santiago y Provinciano por vuestras palabras… es un placer recibir consejos de personas expertas que se encuentran, supongo, allá donde me gustaría llegar.

Investigaré el tema de crowdfunding, así como los cálculos de Santiago. Lo de invertir que comenta Provinciano lo tengo muy en cuenta aunque se me hace un mundo empezar… tengo que reservarme un fin de semana para investigarlo bien. Espero algún día llegar a tu tasa da inversión, es impresionante…

Como bien dice Guillem fondos indexados sin dudar. Para mi la mejor opción por simplicidad y resultado es Indexa. Y a tu gestor del Bbva el caso que le debes hacer es cero y a cero le sumas menos uno. Las inversiones se deben de hacer en bancos o gestoras de inversión, nunca en banca tradicional. Es mi humilde oponión

Hola @Ranfinco, poco más que añadir a lo que ya te han dicho.

Ahorrar es esencial e invertir es imprescindible.

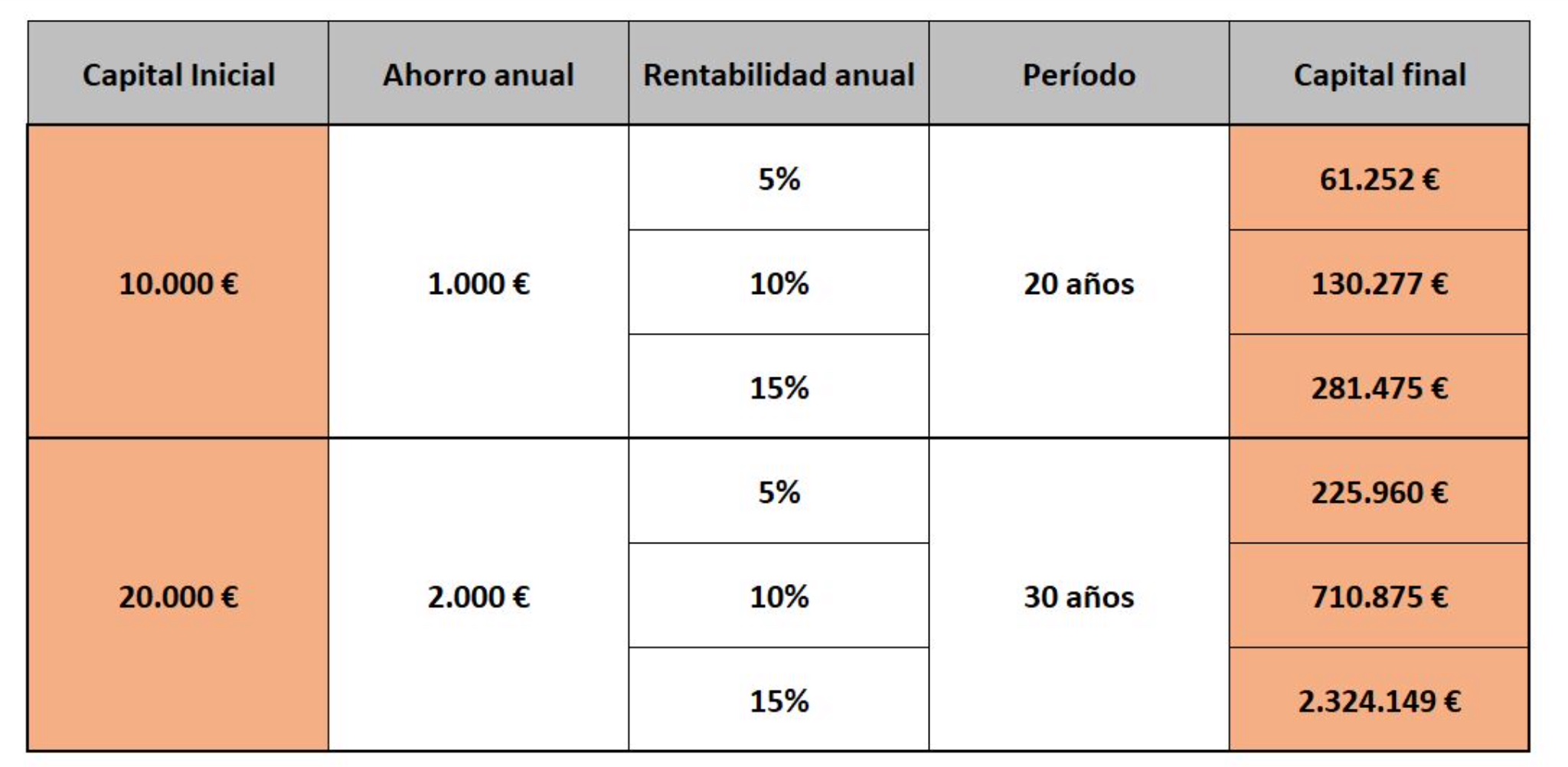

Para que te hagas una idea, y aunque ya lo he subido en otro hilo, fíjate que vosotros ya estáis ahorrando más de los 2000 anuales del ejemplo.

Gracias a todos por vuestras sabias palabras… Me parece impresionante lo que ha compartido Cornell, realmente no era consciente de que las diferencias podían ser tan abismales…

Te han ofrecido muy buenos consejos, pero yo iría por pasos y me centraría en amortizar hipoteca, cuanto más mejor y cuanto antes os la quitéis, pues mucho mejor. No sólo evitareis pagar los intereses sujetos a cada amortización, sino que veréis que vuestro esfuerzo tiene una recompensa directa, y eso sin contar el subidón que experirentaréis cuando veáis que vuestra vivienda en solo vuestra. A esas alturas, no os parará nadie en conseguir el resto de metas económicas que os propongáis en vuestra vida.

Pues yo no estoy muy de acuerdo con lo de amortizar hipoteca lo más rápido, la verdad, a pesar de que fue lo que yo hice, jejejeje…pero me arrepiento. Si tienes una hipoteca a tipos muy bajos, que supongo que sí, seguro que puedes obtener una rentabilidad superior invirtiendo.

Por otro lado, a la hora de dar nuestro punto de vista sobre inversiones, hay que tener siempre en cuenta el nivel o perfil asumible de riesgo de cada persona, teniendo en cuenta que las inversiones pueden llegar a tener fructuaciones importantes en el tiempo y no todo el mundo tiene estomago para aguantarlo y no desinvertir en el peor momento.

Hablando en plata: ¿estamos preparados para que nuestra inversión disminuya, pongamos por ejemplo un 50%, y no vender a la desesperada?.

Dependiendo del perfil de riesgo hay inversiones que se comportan mejor o peor en momento de crisis.

Muchas veces hablamos de que el rendimiento es un 5%, un 7%, un 15%, pero esto no deja de ser una media en el tiempo. Hay años que podemos tener un -20%, un -8%, un -15%…

Dicho esto, historicamente la bolsa simpre se ha recuperado en el tiempo… por tanto, en caso de bajada pronunciada hay que aguantar. Estas inversiones son siempre a largo plazo.

Hay que leer e investigar mucho, pero ojo con la famosa “paralysis by analysis”. En algún momento hay que actuar.

Mi recomendación si quieres invertir a largo plazo (que a mi modo de ver es la única manera que existe de invertir) es que empieces poniendo una parte de tus ahorros en un fondo indexado mundial (alguno de Vanguard o Amundi). En este artículo hay una cartera muy simple de dos fondos: https://viviralmaximo.net/invertir-fondos-indice/.

Lo que podrías hacer, para evitar ese “miedo” es invertir solamente el ahorro extra que consigas una vez implementados los cambios a tu estilo de vida. Es decir, si hoy por hoy ahorras (me lo invento), €200 por mes y decides que quieres ahorrar más y recortas gastos innecesarios, etc, y entonces pasas a ahorrar €350 por mes, los €150 de diferencia los puedes invertir. Así, psicológicamente tendrás los €200 en efectivo de ahorro como hasta ahora y no te preocupará tanto la inversión. Más adelante, si quieres, puedes decidir aumentar la cantidad que destinas a inversión e incluso pasar algo del dinero que tengas en tu cuenta de ahorros anteriores a esos fondos.

En resumen, creo que no es tan importante empezar con todo como lo es empezar ahora