Eso estaría bien, exige que te las den.

Valor Liquidativo, el precio al que has comprado. Y es algo básico: las transacciones. Si Aegon quiebra, es probable que necesites eso para reclamar al Consorcio de Compensación de seguros (que ojalá nunca se llegue a dar el caso).

Eso creo que si lo tengo

La normativa Mifid 2 dice que te han de informar anualmente de las comisiones, pero esto no sé si aplica a estos productos.

Tampoco me sé los detalles de la normativa, yo solo sé que pago poco, me llegó una carta de Openbank hace unos días y casi me da la risa al ver las cantidades.

1 me gusta

No aplica por ser el PIAS un producto de seguros y no de banca.

Eso pensaba yo… Un coladero.

Siento volver a las andadas, aunque se que a Pau no le gusta, pero no podemos dejar las últimas entradas, sin responder. Sería como dejar a una hija abandonada frente a una manada de lobos hambrientos.

A nivel profesional es súper frustrante, ver que no consigo llegar a los 4 o 5 más habituales de este foro. Veo como se empeñan en buscarle el fallo a este producto y no consigo que lo entiendan.

Pero lo peor es ver cómo esas personas se retroalimentan de sus propios errores. Uno mete la pata, el siguiente le aplaude y cuanto mayor es la metedura, más aplausos recibe. Y siempre son los mismos.

Por alguna extraña razón que no consigo entender, hay quien sufre urticaria cuando escucha la palabras PIAS o Unit Linked, y empiezan a rascar y rascar aunque sepan que se están perjudicando. Porque ya empiezan a sangrar, pero siguen.

Esta vez, Inversor pregunta sobre algo que no sabe;

Entonces Artmoderno responde demostrando que tampoco sabe;

Y entre ambos se aplauden y acuerdan que tienen razón;

Chicos abrid vuestra mente por favor. Todos tenemos mucho que aprender. No pasa nada por reconocerlo y pedir consejo profesional.

Si queréis saber al detalle lo que es un PIAS o un Unit Linked, podéis contactarme con los datos que figuran en mi perfil de Balio. En mi web podéis pedidme cita y mantenemos una videoconferencia, sin compromiso.

No cobró, y seguro que por mucho tiempo que os dedique, me va a salir más barato que el tiempo que dedico a corregir las cosas que decís.

¿Como que la normativa Mifid II no se aplica a estos productos?

1º. Claro que MIFID II, se aplica a estos productos.

Lo repito una vez más, por si hay dificultad de comprensión o déficit de atención en la sala.

MIFID es la Directiva Europea sobre los Mercados de Instrumentos Financieros que entró en vigor en todos los países miembros de la Unión Europea el 1 de noviembre de 2007 y MIFID II actualizó el marco de transparencia y protección del inversor en los mercados de instrumentos financieros desde el 3 de enero de 2018.

Los PIAS Unit Linked son instrumentos financieros y por lo tanto, sometidos a MIFID II.

Pero además son seguros de inversión, por lo tanto también están sometidos a la IDD (Directiva de Distribución de Seguros). Y además son PRIIPs (Productos de Inversión Empaquetados Basados en Seguros) y por lo tanto regulados por el reglamento 1286/2014 del Parlamento Europeo y del Consejo de la Unión Europea, (conocido como Reglamento PRIIP) que establece cómo deben ser los Documentos de Datos Fundamentales Relativos a los Productos de Inversión Minorista Empaquetados (por ej. fondos de inversión) y los Productos de Inversión basados en Seguros, (por ej, PIAS), cuyas siglas en inglés se simplifica como PRIIP y PRIIPs.

El Reglamento PRIIP obliga a los productores de PRIIPs a elaborar un documento de información estandarizado y entregarlo a los potenciales clientes con antelación suficiente antes de su adquisición. Este documento es el KID, (Key Information Document), que debe tener un máximo de 3 páginas y su objetivo es recoger de forma clara y resumida, la información relevante sobre el producto, para facilitar su comprensión y comparación con otros productos de inversión.

El KID, como no puede ser de otra manera, es un documental estrechamente relacionado y coordinado con las obligaciones establecidas en la normativa MIFID II, IDD y PRIIPs.

Cómo habéis visto, este PIAS se somete a triple regulación. MIFID, IDD y PRIIP.

Y vamos con la siguiente.

¿Como que no se informa anualmente de las comisión de estos productos?

2º. Ya he explicado muchas veces, que la comisión anual de gestión de este PIAS o Unit Linked, es un porcentaje fijo (no varía) y se establece por adelantado en la contratación de la póliza.

Es un 0,083% mensual (o lo que es lo mismo, 1% anual) de la provisión matemática, saldo o valor de póliza.

Si tienes 10.000€, te cobran 100€, cuando tengas 30.000 te cobrarán 300, y cuando tengas 200.000€, te cobrarán 2000€.

Yo estoy encantado de que me cobren 2000, por la gestión de este año. Estamos todavía en agosto h ya llevamos un 13% de rentabilidad, h eso significa que con 200.000€, me cobran 2000, pero he ganado 26.000€.

¿Que más publicación necesitas?

Os pongo un ejemplo facilito.

Se calcula así.

Si en enero tengo en mi póliza 20,000€, la aseguradora me cobrará el 0,083% mensual por la gestión, que son 16,6 € el primer mes.

Durante el año el capital irá fluctuando dependiendo de las aportaciones realizadas y de la rentabilidad obtenida, sin ningún otro coste que ese 0,083% del capital acumulado cada mes.

Lo lógico es que la rentabilidad haga que cada mes tengamos más capital, señal de que el mercado está creciendo y de que la aseguradora está gestionando bien mi dinero. Entonces el 0,083%, serán unos céntimos más que en el primer mes.

Si por algún motivo, de forma ocasional y excepcional, el capital baja, será señal de que el mercado está cayendo o de que la aseguradora no está gestionado tan bien y el 0,083% serán unos céntimos menos.

Así, si este año cerráramos con la rentabilidad que ya llevamos a día de hoy, que es de un 13%, los 20.000€ habrán obtenido un rendimiento de 2600€, y el capital acumulados será de 22.600€, y mes a mes, a final de años se habrán deducido unos 226€ por la gestión.

El saldo neto será en torno a 22.374€ y todos tan contentos.

¿Eso es lo que queréis que publiquen? ¿Para que? ¿Para que lo vean los curiosos?

Los costes de gestión forman parte del condicionado de una póliza, que no es otra cosa que un contrato privado entre aseguradora y asegurado.

No se publica porque no se puede contratar sin asesoramiento, pero se informa, se sabe y se recibe la documentación firmada.

Y además, todos los clientes de este PIAS, tienen acceso a su área privada, donde pueden ver sus movimientos, el valor de su póliza, la rentabilidad obtenida, las participaciones acumuladas, etc…

El coste lo sabe desde el primer día.

Es curioso que hablemos de un producto que se distingue porque cuenta con miles de clientes satisfechos, y las quejas las pongan quienes no son clientes.

Que paciencia…

1 me gusta

Dice @jubilatebien que el producto está sometido a Mifid II, así que recuerda pedir el informe de comisiones (te lo deberían enviar por defecto pero, por desgracia, me he encontrado con algunas entidades que no lo hacen).

Cuando lo tengas, ya nos contarás.

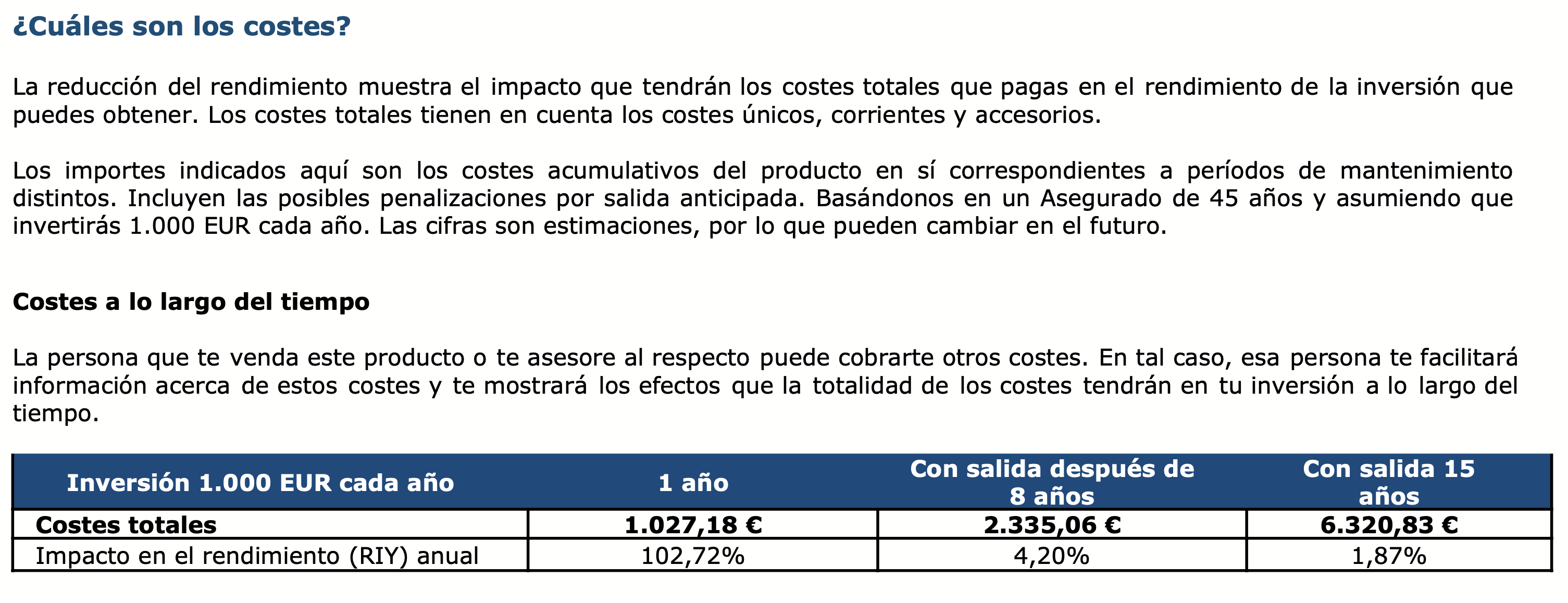

Básicamente son los costes aproximados del producto contando des del 70% del “coste de entrada” y la comisión del 1% del capital acomulado anual para el caso de una persona que entra con 1K y le mete 1K más cada año.

Cuanto más larga sea la vida del producto más tendirá ese “impacto en el rendimiento” al 1% del capital

Te olvidas de los gastos corrientes de los fondos de inversión que lleva tu PIAS. En los gastos corrientes del producto, estos costes deberían estar reflejados. Y en el informe anual de comisiones que se ha establecido por Mifid II, deben diferenciarte: comisión de gestión del producto, comisiones de los fondos de inversión, retrocesiones percibidas, otras comisiones. Por ejemplo, en mi caso, las comisiones cobradas por llevar fondos de inversión denominadas en otras divisas (USD en el caso de mi cartera). En tu caso, entiendo que sería ese 70%.

Una vez hecho el desglose, deben indicarte una cantidad en euros y un porcentaje del saldo medio de tu inversión. Por ejemplo: 50€ / 1,22% de tu inversión.

1 me gusta

A mí ese 1,87% no me cuadra. Porque si la comisión de gestión es un 1% y luego las comisiones de los fondos rondan el 1-2,5%, no me cuadra. Pero veremos qué tal le va a @Pau y qué le van diciendo cada año. A lo mejor se cumple (no lo creo, pero a saber).

No olvidemos tampoco que en los PIAS estas cifras son estimaciones que no tienen porqué cumplirse (si empiezan a coger fondos muy baratos, serán más bajos de los anunciados, y si cogen más caros pues subirán los costes) mientras que en fondos de inversión equivalentes como puedan ser fondos de fondos o fondos perfilados, los gastos corrientes del DFI son los gastos corrientes reales y auditados del año anterior. Nuevamente, no tendrán porqué ser los mismos al año siguiente pero si no ha habido cambio de folleto en la CNMV o equivalente si es fondo extranjero, ni se comunica ningún hecho relevante a los partícipes, las comisiones de gestión y depósito serán las mismas por lo que los gastos corrientes también deberían ser idénticos o, como mínimo, muy similares.

A mí me parece asombroso que consideres que debes responder a este punto (si están sujetos a mifid o no), y no a muchas otras cuestiones que han quedado sin contestar.

De hecho, la relevancia o lo que nos interesa de estar o no sujeto a mifid es la doble capa de comisión y las retrocesiones. Ambos puntos no aclarados por más que se ha preguntado por ellos. Eso sí que son 2 buenos lobos.

3 Me gusta

En el contrato del producto es lo que pone: todas las comisiones del producto es el 70% de las quotas del primer año y un 1% de comisión (el 0,083% mensual) del capital.

De momento en los informes recibidos no he visto o no he sabido ver el desglose (inversión, ganancias y comisiones).

Lo que tengo es:

- aportaciones realizadas

- Valor de la poliza

- Valor de RESCATE de la poliza (salir durante los primeros años tiene penalización)

- Cuantas unidades del fondo tengo

Y entonces pone esto:

“Aegon (o empresas de su grupo) puede percibir comisiones de las empresas de servicios de inversión o

de los fondos de inversión en las que invierta las primas. Estos gastos ya se encuentran incluidos en el

valor liquidativo de los fondos de inversión, no suponiendo ningún coste adicional para el Tomador.”

Por lo que soluciona las dudas que muchos tenéis.

Aunque realmente me gustaría ver el desglose (para tener claro cuanto dinero he invertido, cunto llevo ganado y las comisiones pagadas) creo que con lo especificado en el contrato y ese párrafo podemos dejar bien claro como funcionan las comisiones del producto.

O sea, se perciben retrocesiones. En lo que no supone comisiones adicionales para el tomador, esto es el mismo lenguaje de muchas entidades para maquillar que sí lo suponen, pero no te lo cobran en efectivo. Openbank por ejemplo dice esto mismo con esas mismas palabras.

Ahora bien, el coste de esos fondos el porcentaje y en cantidad de euros? De eso te tienen que informar cada año. Si contrataste el PIAS en 2020, ya tendrías que tener ese informe en tu mano y deberías reclamarlo. Si lo contrataste en 2021, el año que viene.

Pau, con ese párrafo quedan claras muchas cosas:

- Qué sí hay doble capa de comisiones

- Qué sí puede haber retrocesiones

- Que no estás entendiendo (es normal, yo tampoco lo entendía hasta que me lo explicaron) el problema de la doble capa de comisión.

- Que la labor informadora de @jubilatebien es muuuy selectiva (que alguien invierta en este producto sin entender esto es dramático).

- Que poner ese párrafo en el folleto debería ser delito (dice lo contrario a lo que quiere decir).

Seguimos sin saber:

- A cuánto asciende esa segunda capa de comisión

- De esa segunda capa, cuánto es retrocedido a aegon

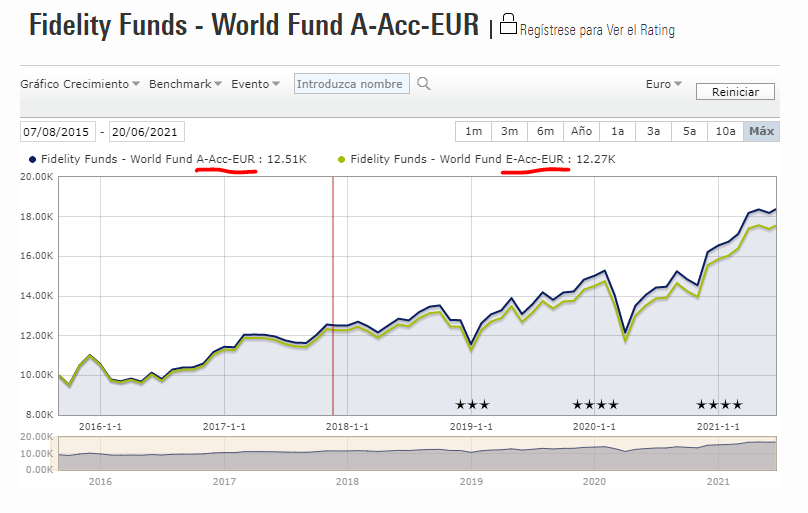

A modo de ejemplo, esto son 2 clases del mismo fondo (la A y la E). Una de las clases tiene más comisión que la otra (probablemente para retroceder al comercializador). Y evidentemente eso impacta en el liquidativo. Por cierto, esto sale de un pias de mapfre creo recordar que me pasaron la lista de fondos que tenía dentro y cogí uno al azar. Adivináis qué clase llevaba, no?

5 Me gusta

Pues ya me dirás como consiguen un rendimiento tan superior a Indexa (por poner un ejemplo conocido para mí) si hay tantas comisiones.

Nada, que la doble capa te da igual. Tú a lo tuyo. No lo intento más, lo prometo.

El BBV teleco es el plan de pensiones más rentable a 3, 5 y 10 años. Cómo es posible que sea una mierda y aun así lo haya hecho mejor que indexa? Porque no invierte en lo mismo que indexa. Comprando un etf del nasdaq hubieras hecho un +3% anual que el bbv teleco. Y lo mismo aquí, comprando esos mismos fondos por fuera (si es que son los buenos de esta década) harías otro x% más anual.

2 Me gusta

Te lo ha explicado ya bien @papa2fire. Esta reacción me temo es fruto de la frustración al descubrir que te han estafado (lo he visto por desgracia varias veces y lo he vivido alguna otra vez en primera persona). Hay doble capa y los gastos corrientes del producto que tienes supera con creces el 2,5% sin contar el 70% de comisión en la contratación: 1% de gestión más 1,5% de gastos de los fondos subyacentes (he tirado por lo bajo).

Al tratarse de gestión activa, es posible superar al índice e Indexa se limita a eso. Indexa no va a batir al mercado, simplemente lo va a replicar. Para lo bueno y para lo malo.

Existen opciones de gestión activa más baratas. No entraré en si son mejores o peores, pero sí mucho más baratas. En algunas ocasiones, eso sí, con mínimos de entrada elevados. En otras ocasiones el mínimo será accesible.

Recuerda también: las rentabilidades publicadas NO son netas de comisiones: sí que se contemplan la de gestión y la de los fondos subyacentes, pero no las comisiones por aportación inicial (70%) ni tampoco las comisiones por aportaciones sucesivas ya que éstas no se descuentan del Valor Liquidativo, sino que te “quitan” participaciones (te asignan menos de las que te corresponderían sin dichas comisiones).

Esto no quita que la gestión de Aegon pueda ser buena. Pregunté mil veces sobre el equipo asesor/gestor del PIAS pero no me respondió @jubilatebien. A lo mejor son buenos, pero no sabemos quiénes son y es algo también a tener en cuenta.

5 Me gusta

Si el objetivo es obtener unos buenos rendimientos y este (de momento) lo está haciendo, ¿que me importa lo que pague?

Llevado al extremo:

¿Preferirias pagar un céntimo para ganar un euro o pagar 10 euros para ganar cien mil?

Y si, seguramente existan fondos de gestión activa con menos comisiones y resultados parecidos pero, lo siento, no tengo tiempo a pararme a buscar si existen esas “mejores opciones”