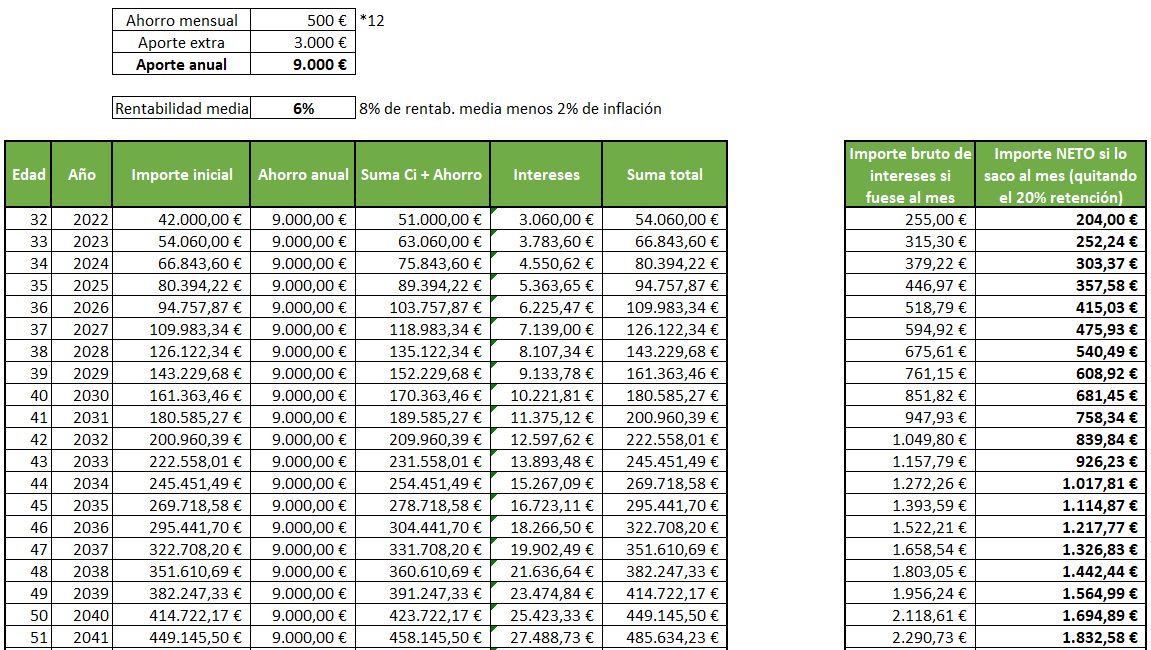

El otro día me puse a hacer cálculos con el dinero que tenía actualmente. El objetivo era ver si podía conseguir realmente la ansiada IF. Contando que empezara en enero del 2022 con 42.000€ y centrándome únicamente en fondos indexados (Indexa Capital 10/10). (Actualmente ya tengo pero no tanta cantidad, además de tener un fondo de emergencia suficiente para 1 año y otras inversiones de menor importe repartidas).

Os adjunto la tabla (a nivel usuario, básica) para que me ayudéis, me deis consejos, críticas constructivas, opiniones, comentarios sobre los cálculos ¡todo lo que esta comunidad aporta vamos!

Según mis cálculos a los 55 años el capital acumulado estaría generando (de media, dependiendo de la rentabilidad) unos 37.000 € anuales. Lo que luego, si lo sacara mes a mes y quitándole el 20% (de hacienda) se quedarían en casi 2.500 € netos. Una cantidad que me sobra para vivir. Por lo que, de este modo, podría ser libre financieramente a la edad de los 55 o incluso antes ya que vivo de manera sencilla.

Todo ello, calculando que invierto anualmente 9.000 € (500 € al mes+ un extra de 3.000 €) y que la rentabilidad media anual es del 8% quitándole el 2% de inflación y sin sacar nada utilizando la magia del interés compuesto.

Sin saber tus ingresos y gastos (he puesto 30K y 21K respectivamente) con una rentabilidad del 8% me sale que tendrias la IF a los 53 años con 700K y que tu patrimonio (pese a las retiradas) seguiría aumentando hasta alcanzar el 1M antes de alcanzar la esperanza de vida media de España. Así que dejarías un buen pellizco a tus hereder@s.

No parece demasiado descabellado.

Adelante con ello

¿puedes mantener esa tasa de ahorro 23 años con seguridad? Puede haber gastos extraordinarios con los hijos, que los ingresos vengan de un negocio que pueda fallar en un futuro, etc.

¿tienes vivienda propia o la tendrás de forma que el FIRE sea sin pagar alquiler?

Realmente los que tu llamas intereses a la hora de retirar el dinero no son tales…retirarás parte de principal y parte de incremento patrimonial, en plan FIFO, suponiendo que lo primero que retires sea lo primero que pusistes más su revalorización, si se ha triplicado…realmente pagarías el 20% aprox de 2/3, es decir, el 12-13% de retención sobre el total retirado, y esa cantidad a pagar disminuiría algo los primeros años donde retirarías los tramos más revalorizados.

Por último lo lógico si el FIRE es a los 55, 3-4 años antes ir sacando cantidades o pasándolas a inversiones más seguras para generar un fondo de emergencia de 3-4 años tras el fire, de forma que un crash bursátil justo antes del FIRE no te lo retrase.

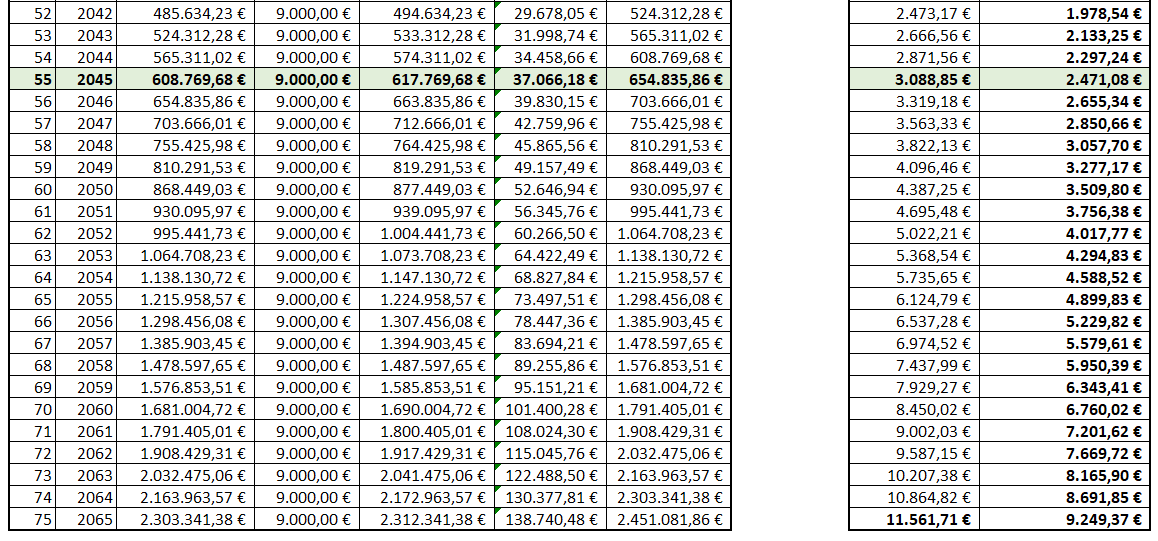

Buenas , no estoy seguro pero creo que solo has aplicado la inflacción a los intereses, no al total del patrimonio, ¿no habría que aplicar la inflacción a los 645.835 euros de patrimonio que pones en el año 2045?¿los 2471 netos del año 2045 a cuántos equivaldrían a día de hoy teniendo en cuenta la inflacción?

Los ingresos netos son un poco menos, alrededor de 26k y unos gastos de unos 15k pero sale algo parecido. ¡La LF la veía como muy lejos pero después de sacar números dio un chute de energía para ir a por ella, siempre tratando de vivir el día a día que es lo más importante!

No es un negocio propio, trabajo para una gran empresa que año a año va creciendo y es una empresa muy estable (por suerte). La tasa de ahorro pienso que sí la puedo mantener porque el salario también irá en aumento año a año (como hasta ahora). Es cierto que pueden venir hijos que acorten mi nivel de ahorro, pero también es cierto que aun puedo ahorrar algo más, lo que pasa es que lo reservo para viajes, caprichos, vivir, etc.

El año que viene tendré vivienda propia (una vivienda de la familia). Actualmente vivo de alquiler por lo que al no pagar alquiler el próximo año, ese importe se puede destinar a más ahorro, gastos extraordinarios, etc.

No había caído en lo del sistema FIFO, pero toda la razón, muchas gracias.

Exacto, cuando esté llegando a la edad, también espero tener unos ingresos mucho mayores y con ello engordar mi bola de nieve año a año, para si eso posible anticipar dicha LF.

le aplico la inflación al tanto por ciento del 8% promedio anual, y se queda en un 6% anual, en vez de calcular todos los años al 8, he calculado todos los años al 6%. ¿estaría mal calculado? ¿dónde dices que tendría que aplicarla?

Pues enhorabuena porque así si te saldrán los números y más si tienes lo del “techo” resuelto.

No obstante, un FIRE a 10 años de la jubilación habiendo cotizado mucho para que se te quede una “pensión asistencial” si no se “firma un convenio especial” para mi es tirar dinero. Imagina que con las reglas de hoy en día, a 10 años de la jubilación has estado los 15 anteriores sobrecotizando (48k de base reguladora sobre 38 que serían la pensión máxima), eso haría que con un 500 euros al mes durante 10 años asegurases la pensión máxima. Es decir, si entre la mínima contributiva 670 netos ahora y la máxima 2200, hay 1500 de diferencia, invirtiendo 10-12 años 500€ al mes te redundarían 1500 euros al mes perpétuamente.

No se como será el sistema cuando te toque, pero si es transparente, hay que echar los números también teniendo en cuenta esto. Con una pensión alta máxima 1700-2200, ya no hay que sacar imperiosamente tanto al mes para vivir.

lo que quiero decir que 654.835 euros de patrimonio o 2.471 de intereses en el año 2045 no tendrán el poder adquisitivo que en 2021 , equivaldrán a 1536 euros del año 2021, el interés compuesto también funciona sobre la inflacción , y 654000 euros en el año 2054 equivaldrian a 401.000 euros de hoy suponiendo una inflacción anual del 2% ,. aquí hay una calculadora para hacerlo:Calculadora de inflación en España | Calcuvio

bueno, yo creo que él lo que hace es deducir la inflación de la revalorización de forma que lo que va quedando es dinero a valor constante (actualizado). Para aplicar la correción que dices, él tendría que hacer la tabla considerando el 8% de revalorización, y luego ver el patrimonio que queda a valor real cuánto significaróia en términos actuales.

Muchas gracias, mi intención será seguir ahorrando para así finalmente lograrlo sin depender del estado ya que no se sabe de aquí 30 años como estará la situación y el tema de las jubilaciones, pensiones, etc.

Por ello, mi intención es vivir de mis intereses sin depender del estado (me falta por leerme lo de la regla del 4% que me ha dicho @papa2fire).

Con todo el tiempo que llevaré trabajado ( a los 55 más de 30 años seguro) espere que me quede algo por la cotización de todos esos años y si no me plantearé lo que tú me dices para conseguir una pensión aunque sea mínima.

Exacto, yo desde el año uno al importe total ya está aplicada la inflación, al reducir la rentabilidad en un 2% de lo que es la media histórica anual de los indexados. Que luego sea más o menos el tiempo lo dirá .

¿Porque usar Indexa habiendo fondos globales de bajo coste en MyInvestor que replican el mercado mundial lo mismo que hace Indexa pero sin cobrar la comisión extra que cobra esta por hacer lo mismo?

La verdad es que porque empecé con ellos hace un tiempo y la verdad es que en cuanto a información, facilidad de la web, etc estoy encantado, pero si me dices que las comisiones de myinvestor son menores voy a mirarlo! Muchas gracias!

Hola. Perdón por mi ignorancia. Por lo que yo sé, la compra de participaciones de un fondo indexado (o de cualquier otro fondo) supone que éstas se revalorizan (o se deprecian) a lo largo del tiempo según el mercado (índice bursátil, conjunto de empresas, o lo que sea) Hasta que no vendas no obtienes ganancias. ¿Qué relación tiene ésto con el interés compuesto? No veo que existe ninguna reinversión de beneficios… ¿Si alguien me lo puede aclarar? Saludos