La regla del 4% nos permite calcular qué capital necesitamos para obtener una renta perpetua con cierta seguridad. Básicamente coges la renta anual que quieres y la multiplicas por 25.

Para el que no conozca dejo por aquí este artículo de @Guillem , por cierto, uno de los primeros que leí yo sobre esto (buen seo).

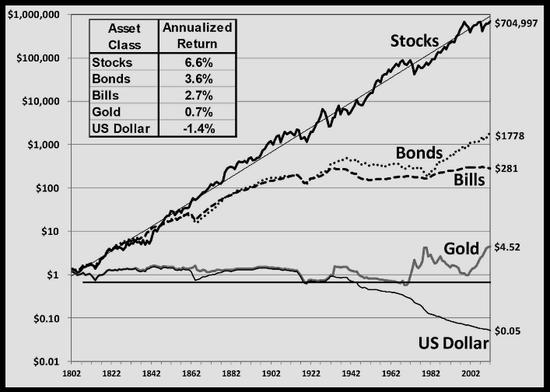

El tema, como podréis leer en el artículo, es que la regla se suele sustentar en estudios empíricos concluyendo que la mejor cartera (la que menos probabilidades tiene de quedarse a 0) es la 100% renta variable.

Y aun así esta cartera solo nos permite retirar anualmente un 4% cuando de la renta variable podríamos esperar un 6% a largo plazo.

Es decir, si la renta variable no tuviera volatilidad, podríamos tener la regla del 6% y simplemente necesitaríamos 15 veces nuestra renta anual.

Perdemos un 2% por el efecto volatilidad.

Aun así, a mi no me parece razonable financiar con renta variable consumo a corto plazo (la renta de los años más cercanos en el tiempo). Me planteaba por tanto, qué pasaría si construimos una cartera totalmente calzada en plazos. Es decir, el consumo de los primeros años lo depositamos en el banco al 0%, el de los años de plazo medio lo metemos quizá en depósitos a plazo al 2%, el de los años un poco más alejados lo metemos igual en renta fija al 3, 4 o 5%, y solo el de a partir de un año bastante alejado lo metemos en renta variable. Por su puesto a medida que pasa el tiempo re-calzamos la cartera en plazo de nuevo.

En realidad, debería salir algo muy parecido ya que el arbitraje de mercado debería mantener las relaciones entre las rentabilidades implícitas de los activos y su volatilidad.

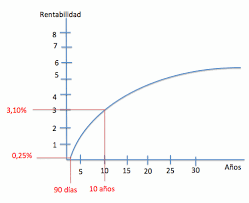

Este ejercicio lo podemos aproximar utilizando la curva de tipos (una curva de tipos normal).

La curva de tipos viene a expresar rentabilidades anualizadas de los activos en función de los plazos de maduración de estos. A mayor plazo, mayor rentabilidad anualizada. Esto es lógico ya que si yo te presto dinero a un año al 1%, para prestártelo a 2 años te voy a exigir más del 2.01% (1.01*1.01), en caso contrario preferiré concatenar 2 préstamos de un año. La opción de salirme pasado un año tiene un valor. Inmovilizar tu capital de golpe 2 años ofrecerá mayor rentabilidad (y también más riesgo para ti ya que podrías necesitarlo por el camino) que inmovilizarlo por un año 2 veces.

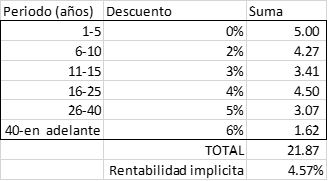

Si utilizamos por tanto las rentabilidades de esa curva para descontar las rentas de cada año podría salirnos algo como esto:

Por ejemplo, utilizo un 0% para descontar la renta de los primeros 5 años dándome como resultado que necesito 5 rentas completas. Los años del 6 al 10 los descuento al 2% necesitando 4.27 veces la renta.

En total utilizando esos números, necesitaría 21.87 veces la renta anual que quiero obtener lo cual supone una rentabilidad implícita algo mayor al 4%.

No me parece un numero muy loco. Pensemos que la cartera permanente consigue más o menos ese 6% de rentabilidad de la renta variable, pero con mucha menos volatilidad. Una cartera permanente probablemente aguantaría reembolsos superiores al 4%.

Y no solo me alegra que salga un numero mejor que el 4% (creo además que he usado rentabilidades conservadoras), sino que además me parece una cartera más segura ya que machea plazos de producción (inversiones) y consumo (gastos).

Un problema que le veo es encontrar los instrumentos intermedios entre el deposito y la renta variable. Personalmente se sale de mi circulo de competencia y me siento bastante menos cómodo.

En cualquier caso, creo que mi capital objetivo está más cerca de las 20 veces-renta que de las 25 sobre todo teniendo en cuenta algunos aspectos tangenciales como cierta flexibilidad, monetizar hobbies, cónyuge trabajador, derechos devengados contra el Estado, etc…

Vosotros que opináis? Con cuantas veces vuestra renta dejaríais de trabajar (por dinero)? Que tipo de cartera montaríais en ese momento?

Termino con esta frase de Jose Ignacio del Castillo que me da que pensar: “la conservación del capital es el objetivo de quien ya ha llegado a rico”

- 10

- 15

- 20

- 25

- 30

- 35

- 40

- 45

- 50

0 votantes