Tienes razón ,creo que por mi parte está mal explicado, ya que hay varios factores que afectan en la operativa ,para lo único que me sirven esos números que por cierto tienen trabajo detrás ( 9 meses ) me sirvió para conocer bien el mercado y poder analizar las entradas.

Tengo que comentarte que empecé a formarme con Borja y Lorenzo su estrategia la sigo testeando y sigo teniendo contacto con ellos pero las estrategias que ellos aplican no he conseguido aplicarlas correctamente en real , si es verdad que como formadores son buenos y ayudan mucho , pero tambien hay que decir que te cobran por todo jajaja . No lo recomiendo.

¿Quién son esos?

Borja y Lorenzo son formadores de un curso llamado superdaytrading ,tengo que decir que Borja en su canal de Youtube ,borjatube tiene muy buen contenido para hecharle un vistazo está bien … Pero para mi gusto buen contenido es el que tiene vicens castellano más completo y la verdad que Ami me ha ayudado mucho . También es formador de trading .

Vicens Castellano el de Ajuste De Cuentas, un tío majo.

Me lo empecé ayer. Me quedé dormido jajajaj Me ocurre siempre. Hoy reintento.

1 me gusta

A mi lo que me rechina es que no he encontrado aun cuentas auditadas de gente que genere beneficio haciendo trading. Y no conozco tampoco nadie que gestione capital ajeno en un periodo largo haciendo trading.

Con esto me refiero, Warren Buffet tiene un pastizal en cash, si el trading da una rentabilidad del 20% mensual digamos, como es que no se retira y pone al mejor trader del mundo a gestionar su dinero.

O yendo más alla, como es que un trader no es la persona más rica del mundo con esas rentabilidades?

Con un 2400% al año superarias a Jeff Bezos en unos pocos años empezando con 10.000€. Mi conclusión logica es que a largo plazo no funciona.

1 me gusta

Aquí puedo decirte que al principio yo buscaba que me enseñaran cuentas auditadas igual a lo que tu dices y al final las encuentras pero ¿Cuándo las veas que harás? ya que por mucho que te enseñen sus cuentas y hasta sus estrategias no serás capaz de aplicarlas ( se necesita mucho tiempo y dedicación )

Hay traders que si se dedican a gestionar capital ajeno ,si los buscas los encuentras ,yo sin embargo solo quiero mejorar mi vida hasta el punto de solo trabajar un par de horas al día y poder vivir bien , si alguien quiere entrar en este mundo queriendo hacerse millonario pues ya se puede olvidar ,pero si lo que quieres es vivir bien eso si se puede, ahora ten claro que para ver resultados necesitas mas de 2 años (en mi experiencia).

Creo que es un mundo todavía muy desconocido para todos como para decir que algo no funciona, yo por ejemplo en casi 3 años solo conozco en futuros 2 mercados (FDAX y NQ) y añadir también que solo opero en 1 minuto. ¿podría yo haber conocido Forex , opciones o acciones? claro que si pero ¿puedes llegar a conocer todo lo que abarca este mundo de trading ,estadísticas ,análisis y herramientas como los indicadores…? creo que hay que centrarse en un mercado en especifico y hacerte bueno en ese mercado no cambiar hasta que encuentres la manera de sacar tu pequeño beneficio diario , pero tu conclusión claro que es valida , yo solo intento contar mi experiencia y opinión.

Yo en mi opinión creo que la estadística se puede usar aunque el mercado se retroalimente y aprenda, eso tendrá como consecuencia cambios en el resultado final ya que lo único que podemos probar con la estadística es que la probabilidad de que el mercado repita ese patrón es mayor .

Conozco muchos que lo intentaron , solo sigo yo xD.

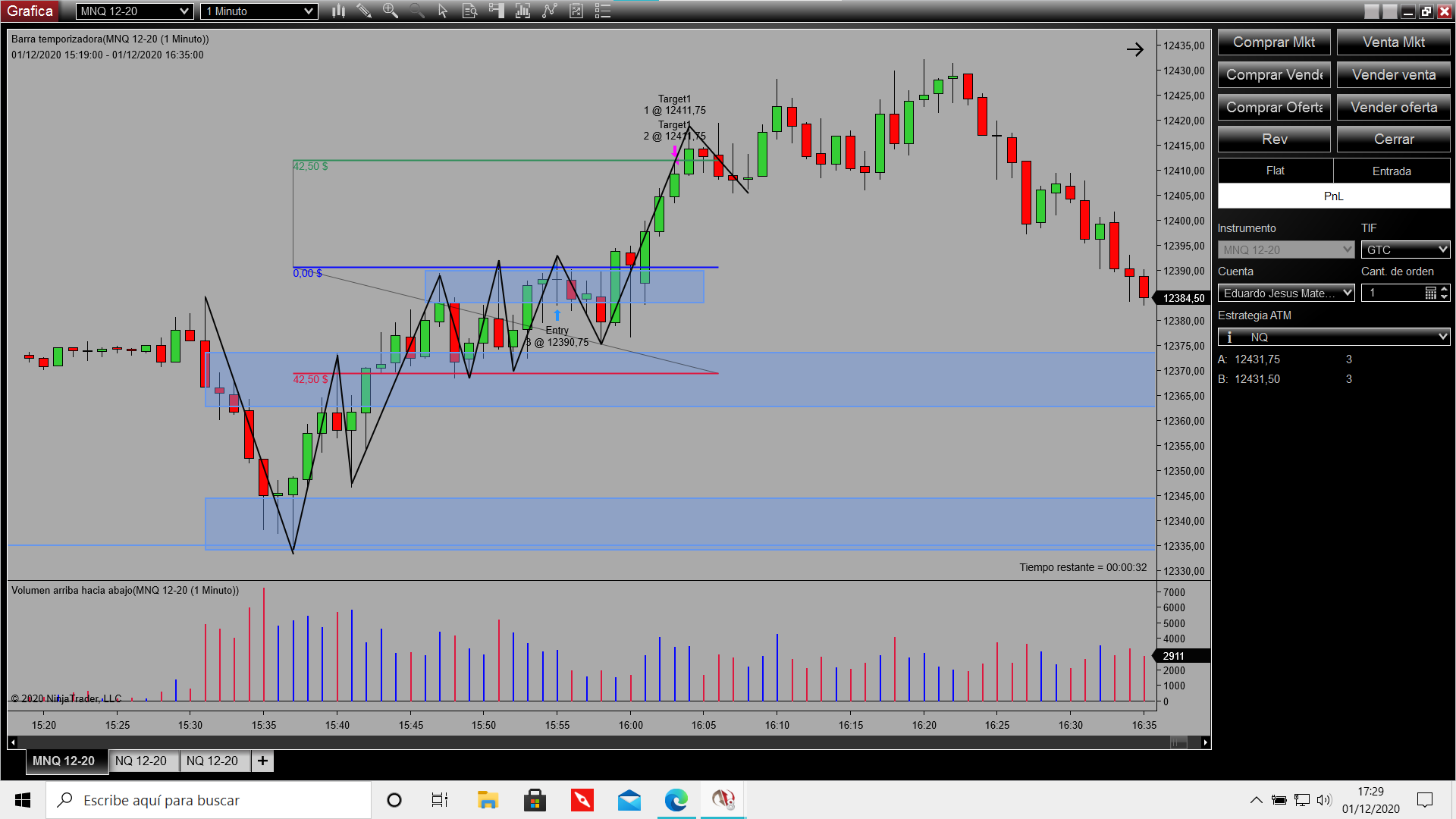

Bueno una explicación mas a fondo por ejemplo el día de hoy el NQ esta llegando a máximos históricos , antes de que abra el mercado (15:30) observo que ha hecho y veo que hay volúmenes bastante altos de compra … para mi en mi experiencia cuando se acerca a máximos históricos la volatilidad sube y mi riesgo es mayor asique bajo el apalancamiento como puedes ver en la imagen , el mercado realiza una bajada de precio luego vuelve a subir delimito las zonas y el precio me mantiene entre dos zonas delimitadas (zonas delimitadas: cuando el precio va en una dirección y retrocede quiere decir que hay alguien vendiendo o comprando por interés, cuando el precio se vuelve a acercar a esa zona le cuesta traspasarla ya que detrás de ella se encuentran mas ordenes) volviendo al tema el mercado se mueve en paralelo hasta que decide romper hacia arriba , colocando orden de compra y mi stop debajo de la ultima estructura del precio de donde yo decidí entrar , espero quede algo claro y no sea muy caótico XD.

¿ Como seria aplicar bien la estadística ? Ya estoy viendo todo lo que tienes en Twitter es muy interesante la verdad .

Si, me refiero a eso. Quitar la parte emocional y que funcione como si lo hicieras tu pero sin la parte racional humana

Bueno a esto ya comenté en otra respuesta lo que pasa cuando óperas con dinero de verdad y las emociones que provoca . Nose si yo podría operar con un volumen tan alto ya que considero que se necesita mucho tiempo para poder asumir perdidas tan grandes yo no superó el riesgo de 400€ diarios es decir tengo comprobado que si pierdo más de 400€ diario me siento mal… Me produce ansiedad o alguna sensación rara ,miedo impaciencia nose … Entonces aunque mi cuenta sea de 50.000 nose si podré asumir ese riesgo más adelante … Ojalá fuese tan fácil como eso jajaja si alguien ha experimentado que se siente cuando tus fondos entran en pérdidas creo que puede ser parecido porque aunque no necesites ese dinero los sentimientos nos sales sin poder controlarlos .

Bueno no tengo ni idea de cómo funcionan los robots de trading pero si sé que es posible eso aunque soy de los que cree que el punto de vista del trader también tiene que ver en la estrategia , por mi parte yo no dejaría mi dinero a un robot para que opere por mi .

1 me gusta

Pero has empezado con 1000 euros y son a fondo perdido, solo arriesgas ganancias y te vas a hacer el hombre mas rico del mundo en 3 años y medio… Yo creo que merece la pena, no?

Qué estás viendo?

Estás viendo lo que han hecho los demás, no lo que van a hacer. Yo no veo una relación causal ahí la verdad.

Te pongo el ejemplo de relación causal en el análisis fundamental. Uno puede estimar cómo de valioso es un bien de capital investigando cómo de valiosos son los bienes y servicios que va a producir en el futuro.

Yo no sé exactamente cuántos tomates va a contribuir a producir un tractor. Pero sí sé que hay una relación causal, objetiva, externa al mercado. Con un tractor se producen más tomates que sin él. También sé que la cantidad de tomates que va a producir no cambia porque los demás también los intenten estimar.

Yo no sé que va a hacer el precio de ese bien de capital. Pero sí sé que si lo compro, estaré consiguiendo una relación rentas presentes (precio tractor) - rentas futuras (valor tomates) que será tan acertada como acertado sea mi trabajo de investigación sobre esas rentas futuras. Es decir, haga lo que haga el mercado, el precio, mejorando la precisión de mi investigación sobre los tomates, mejoro la precisión de mi rentabilidad.

Uno de los temas sobre los que me gustaría saber más jajajaj suelo referirme a él como “filosofía de la estadística”

Sé poco del tema. Lo que está claro es que no puedo estimar la probabilidad de un caso con la probabilidad de una clase que no se parece en nada. No puedo estimar la probabilidad de que el madrid gane el siguiente partido contando cuantos días llovió el año pasado. Eso está claro, no?

El ejemplo anterior es una exageración, evidentemente. Pero no es tan fácil conseguir muestras representativas del evento analizado si lo piensas bien. Especialmente en ciencias sociales, es decir, en sistemas dinámicos y complejos que aprenden y que se retroalimentan.

Y aquí hay un problema serio porque al ser el sistema complejo, esas pequeñas diferencias entre el caso y la clase pueden ser imperceptibles pero a la vez ser extremadamente relevantes. Un poco lo del efecto mariposa. Causalidades enredadas me gusta decir.

Suelen plantear 2 enfoques que, a falta de conocimiento sobre el tema, ya te hago el disclaimer para que no hagas mucho caso a la terminología.

Un primer enfoque sería directamente ignorar este problema y hacer un análisis frecuentista. Buscar una clase que aparentemente se parezca y rezar porque efectivamente se parezca. Lo de que los planes de pensiones han tenido mala rentabilidad en el pasado y como el plan de pensiones que estoy analizando “se parece” a esa muestra… error.

El otro enfoque, al cual llamaré bayesiano, consistiría en buscar clases similares para a continuación buscar las diferencias entre esa clase y ese caso y, a través de inferencia, buscar otras clases que contengan esas diferencias y arrojen algo de luz sobre cuál puede ser su relevancia e impacto. Es un proceso que no termina nunca si te das cuenta. Las diferencias solo terminan en el caso concreto así que hay infinitas inferencias que puedes hacer mejorando la estimación con cada una de ellas. Con este enfoque puedes encontrar que no todo tipo de predicción de un sistema caótico es igualmente incierto. Puedes encontrar digamos atractores, estados hacia los que el sistema tiende, que son más probables o que esa maraña de causalidades se simplifica. Los beneficios empresariales serían en mi opinión el principal atractor de la bolsa. Es extremadamente difícil de predecir cuál va a ser mi rentabilidad sobre el tiempo en una acción pero sé que el atractor me lo define los beneficios futuros.

Me alegra que me hayas dado la oportunidad de intentar sintetizar esto. Tenía algunas ideas desordenadas pero nunca lo había expresado en alto.

PD: No tengo ni idea de cómo aplicar bien la estadística en bolsa. Pero se me ocurren un millón de formas de aplicarla mal.

Es muy interesante esto que comentas ya que me gusta investigar sobre como actúa el ser humano y me refiero a que somos en si predecibles, es decir vas a tomar café al mismo sitio porque te gusta y vas a cenar a los mismo sitios porque te gusta , o por diversas razones pero la cuestión es que repetimos los patrones sin darnos cuenta hacemos una y otra vez lo mismo, ¿se podría aplicar aquí la estadística?.

¿El factor humano como se mide en la estadística? .Creo que el en trading (sin ser ni seguro ni cierto)

Actúa también el factor humano y eso me hace pensar que podemos llegar a predecir que volverá a pasar pero aclaro que es solo mi forma de pensar .

Sobre esto he de decirte que si he leído y voy a intentar aplicarlo a ver si entiendo bien, debería realizar mi análisis en distintas rangos horarios es decir poner un ejemplo 1 min, 3 min, 5 min, 10 min, después realizo otros análisis a otros mercados por ejemplo en el mismo rango de tiempo , esto ultimo es lo que creo que no serviría ya que cada mercado actúa diferente totalmente , es decir podría aplicarla en el tiempo cuantas veces quieras pero la misma operativa a otros mercados no se si seria efectivo ya que primero no esta testado que funcione en otros mercados solo la uso en NQ no se si estoy planteando bien mis dudas pero si me equivoco dímelo si hay manera de probar mejor la estadística sobre la estrategia me gustaría conocerlo, por cierto no he leído mucho pero donde he leído es aquí

Análisis bayesiano. Conceptos básicos y prácticos para su interpretación y uso (scielo.org.mx)

Te entiendo con lo de aplicarla mal ya que ahora que he leído un poco me doy cuenta a lo que te refieres.

Viendo un poco el tema de análisis financiero y fondos ya que quiero aprender algo sobre estos temas, lo que me falta es tiempo xD

Un saludo .

Pues ya sabes más que yo jajaja

Sobre esto imagino que sí se puede aplicar muy bien la estadística a los fundamentales. Yo creo que los quant deberían ir por aquí porque me parece bastante más razonable que aplicarla e los precios (aplicarla a los precios es poner el micro al lado del altavoz).

Aplicada a los fundamentales sigue habiendo todos los problemas anteriores pero, por ejemplo, Emérito Quintana habla de buscar esos patrones que se repiten y que reducen la incertidumbre. Algunos lo llaman moat o fosos. Creo que Emérito lo generaliza como “instituciones”, que la gente se saluda dando la mano, sabe que se paga con dinero, rojo significa no pasar, la moral, el lenguaje… pautas de comportamiento que nos hacen predecibles para los demás.

Lo demás que comentas es que ni idea. Interesante el link. Yo lo generalizaría más o menos así:

- Te enfrentas a una situación definida por infinitas variables

- Intentas buscar para cada variable una muestra para inferir cómo esta variable podría estar afectando al resultado

Yo, si haces esto que no parece nada fácil, me cambiaria de bando al fundamental. Parece un trabajo titánico como para encima no llegar a nada. Y en fundamental creo que sí hay mucha demanda.

Por cierto, con el ejemplo de los planes de pensiones sería muy fácil. En este caso resulta que la muestra de planes de pensiones pasados (con mal rentabilidad) y el plan que estoy analizando (el ACWI de myinvestor por ejemplo) difieren en lo que tienen dentro. Los planes de la muestra tienen un fuerte sesgo a renta fija, altas comisiones, closet index… y el que quiero estimar es un indexado global 100% RV con bajas comisiones. No necesito inferencia para saber que la rentabilidad (bruta) no depende, no viene causada, por el tipo de vehículo sino por los activos que tiene dentro. Así que sé que la muestra no me sirve par nada.

1 me gusta

Es un tema muy interesante la verdad. Pero sé poco. Ojalá hubiera más divulgadores sobre estas cosas…

2 Me gusta