Me gusta ayudar ofreciendo soluciones, pero en este caso me voy a a limitar a aclarar los ALTÍSIMOS COSTES DE CONTRATACIÓN de este PIAS.

La solución es sencilla y consiste en el traspaso de este PÍAS a uno mejor, que espero que encontréis, buscando en este mismo foro.

Los PÍAS son excelentes vehículos de inversión para complementar la jubilación, pero es cierto que el sector ha sido invadido por compañías, cuyas malas prácticas desprestigian al sector y en especial a un producto como el PÍAS, cuya regulación y normativa prohíbe taxativamente conductas como las que vemos por aquí.

Durante el asesoramiento y venta de este producto, es necesario una absoluta transparencia al explicar los costes de contratación y gestión y hay que detallarlos en el proyecto, cosa que en este caso no se hace.

El verdadero problema del PÍAS FWU y LIBERTY que comercializan ciertas mediadoras, no es el producto en si, sino el hecho de que se engañe al cliente OCULTANDO LOS COSTES DE CONTRATACIÓN.

Tanto en el proyecto/simulación, como en la póliza y en el KID de estos productos, deben reflejarse detalladamente las aportaciones del cliente, las primas destinadas al seguro de vida y el valor de rescate año tras año, que no es más que el resultado de las aportaciones realizadas, menos el coste de contratación y comisiones de gestión, más la rentabilidad acumulada, detalles que también se deben reflejar.

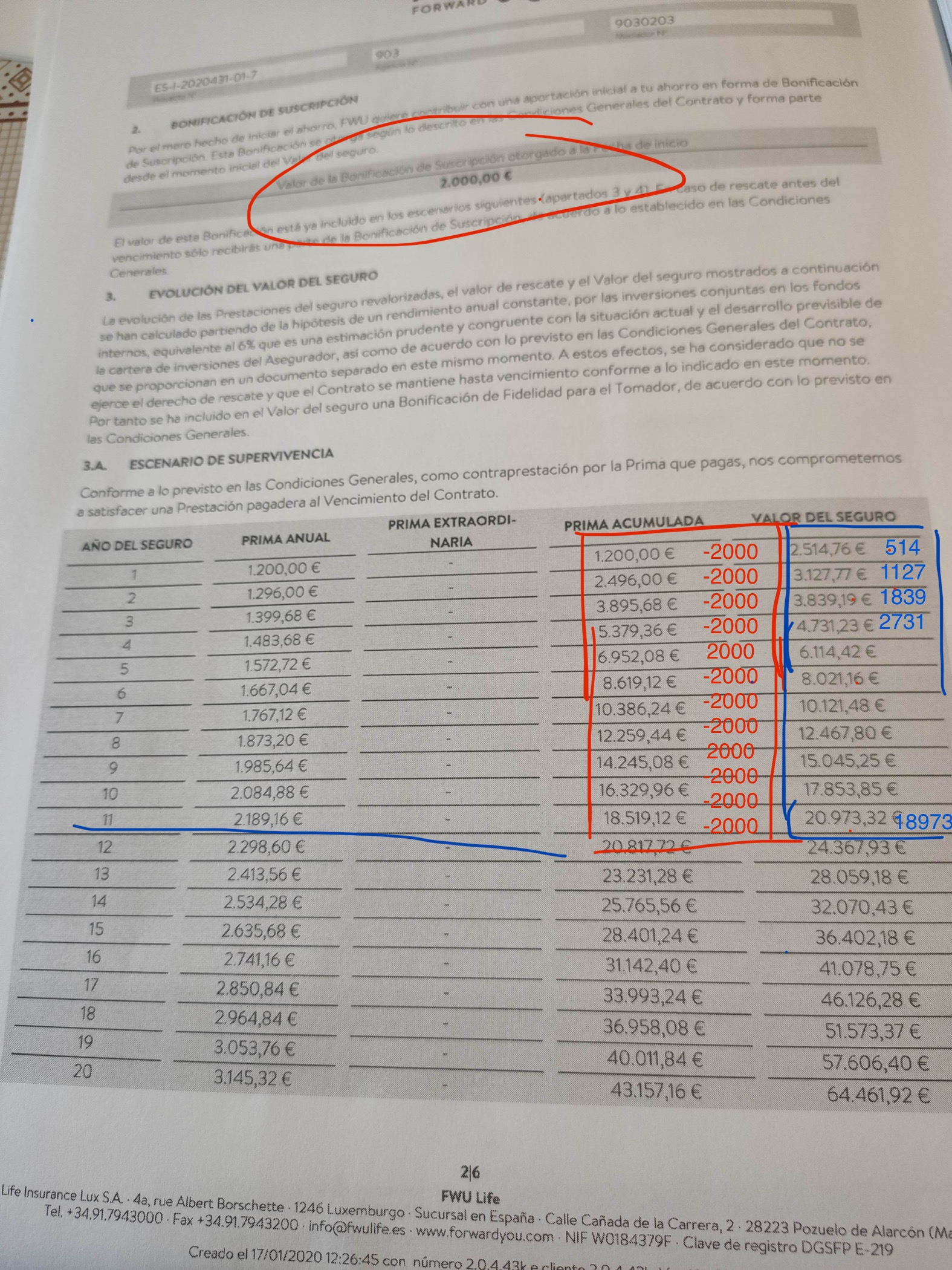

En este caso, la mala praxis consiste en distraer la atención del cliente con el Proyecto (primera imagen que aporta @Fran) al que llaman “Escenario de Supervivencia”, en el que incluyen un concepto denominado “bonificación de suscripción” por importe de 2000€.

Ese importe se le ofrece al asegurado A como sí fuera un obsequio, ocultando el coste de contratación que pasa inadvertido.

Lo que no explican es que esos 2000€ se percibe en caso de mantener la póliza 20 años, que es lo deseable, porque para eso se contrata, pero la estrategia es francamente de mal gusto.

También es cierto que a partir del año 11, la rentabilidad que pueda obtener el producto, ya compensa los 2000€, pero hasta entonces sí el cliente quisiera disponer de su inversión, se encontraría en negativo, porque los costes de contratación ascienden a 2900€. Ahora lo vemos.

Adjunto la imagen aportada por @Frank con algunas anotaciones para que lo entendáis mejor.

Rodeada en rojo aparece la “bonificación de suscripción”, que el asegurado percibirá sí mantiene la póliza los 20 años siguientes. EN CASO CONTRARIO esos 2000’ SE DEBEN DEDUCIR DEL CAPITAL ACUMULADO.

En azul veréis cual sería el capital disponible restando esos 2000€ cada año, y de ahí se deduce cual es el coste de contratación que se aplica a los 4 primeros años.

Es cierto que el coste de contratación es absorbido por la rentabilidad en el año 11, pero hasta entonces estamos en negativo.

Con esta estrategia se ocultan el COSTE DE CONTRATACIÓN, que asciende nada menos que a un 60% DE LAS APORTACIONES REALIZADAS DURANTE LOS 4 PRIMEROS AÑOS.

En el caso que nos ocupa, con aportaciones de 100€ mensuales (1200€ año), con una revalorización geométrica del 3% anual, EL COSTE ASCIENDE A más de 2900 €.

Todo esto sin tener en cuenta comisiones de mantenimiento anual, que sí no me equivoco son del 2% y las comisiones por aportaciones extraordinarias que son del 3%.

Este último detalle no lo aseguro, pero se pueden ver en la póliza.

El argumento comercial para justificar estos costes sería la bonificación de los 2000€ a los 20 años, que no es más que parte del coste de contratación, (2900€). El otro argumento es la rentabilidad inevitable de cualquier producto diversificado y mantenido 20 años. Pero sin duda, no tiene justificación contratar este PÍAS, existiendo otros más baratos y con mejor rentabilidad.

Espero que la imagen sirva para entender lo explicado.

Suerte