Recomendais invertir en letras mejor que en un deposito plazo fijo?

Una duda. Si meto por ejemplo 60000€ en letras del tesoro hacienda me retendrá un 23% creo. Y si meto 50000€ un 21%.

La duda es si meter esos 60k o 50k a 12 meses. Gracias…… Una duda. Si meto por ejemplo 60000€ en letras del tesoro hacienda me retendrá un 23% creo. Y si meto 50000€ un 21%.

La duda es si meter esos 60k o 50k a 12 meses. Gracias……

La tributación va por tramos, al tipo del 19% hasta los 5.999€, al 21% entre los 6.000€ y los 49.999€ y al 23% por encima de los 50.000€.

Pero importante, se grava sobre la base imponible (diferencia entre el precio venta y compra) no sobre el monto invertido. Por los que en este caso es indiferente que inviertas 50k o 60k, el tipo de impositivo en ambas situaciones será del 19%, teniendo cuen cuenta que la rentabilidad que obtendrás no será superior al 3% anual.

En cuanto a si letras o depósitos, las letras pagan más, pero como siempre dependerá de tu perfil como inversor. En cualquiera de los dos casos actualmente no superas a la inflación, por lo que la rentabilidad real es negativa.

En lo personal, creo que hay mejores productos financieros

¡Saludos!

1 me gusta

Discrepo de esta afirmación, no se puede generalizar así.

Una letra del tesoro español es, en la práctica, un activo libre de riesgo. Si en este caso se trata de un inversor muy conservador o simplemente es que queremos tener una parte de nuestra cartera invertida en activos libres de riesgo, las letras del tesoro son la opción más clara que puede haber. De hecho, son el estándar contra el que se calcula el ratio de Sharpe para valorar la rentabilidad que ofrece una inversión por cada unidad de riesgo que asume.

Otra cosa muy distinta es que tú quieras rentabilidades mayores o superar la inflación, para lo cual necesariamente necesitarás optar por activos CON riesgo (y mayor rentabilididad potencial, por ende), pero el apetito por el riesgo ya depende de cada uno y de cada situación particular.

Abrazos!

5 Me gusta

El activo libre de riesgo contra el cual se calcula el Sharpe ratio no son las letras del tesoro de Estados Unidos? A mí me chirría un poco llamar a la deuda española activo libre de riesgo.

1 me gusta

Sí, el benchmark estándar original son las letras del tesoro americano aunque en Europa nos fijamos en el bono alemán (que tampoco es el tesoro español, correcto).

Pero para este caso a lo que me refiero es a que inversiones de riesgo mínimo minimísimo en España y contratables por un particular, en este momento, tenemos estas letras del tesoro que son más seguras que los depósitos a plazo fijo en bancos comerciales (los cuales ya tienen un riesgo relativamente bajo) y además van a estar dando una rentabilidad inédita en la última década, a consecuencia y cortesía de los tipos de interés crecientes del BCE.

Al inversor conservador le van al pelo, vamos. Y para el trozo de la cartera que queramos mantener al mínimo riesgo posible también.

Yo, por ejemplo, q soy un perfil muy agresivo estoy invertido a saco en renta variable e inmobiliario pero para mi fondo de emergencia (que lo tengo a la vista al 1% en la cuenta remunerada de Pibank) me estoy debatiendo entre un depósito de raisin a 6 meses en un banco italiano o las letras del tesoro españolas a 6 meses, que van a andar parecidas de rentabilidad al 2,5% aprox.

En esto sí que no estoy de acuerdo, los depósitos están garantizados por el estado hasta 100k€, con lo cual tendría que quebrar el banco e incumplir sus obligaciones el estado. Con las letras del tesoro tendría que incumplir sus obligaciones el estado a secas. De hecho cuadra con que las letras del tesoro sean algo más rentables que los depósitos generalmente, mayor rentabilidad frente a mayor riesgo.

No obstante todas ellas son opciones de inversión con riesgo mínimo.

1 me gusta

Totalmente de acuerdo @Artmoderno, aunque en la práctica ninguna inversión esta libre de riesgos incluso los bonos del tesoro de EEUU y Alemania tienen riesgos asociados a la situación política y económica del país emisor del bono.

Como digo, en lo personal prefiero otro tipo de productos, pero eso no quita que la inversión en bonos del estado no sea una posibilidad totalmente válida. Por eso digo que dependerá del perfil de cada inversión (edad, aversión al riesgo, situación económica, estrategia de inversión, …).

¡Un abrazo!

2 Me gusta

Correcto, aquí ya estamos hilando muy fino, pero como ejercicio intelectual creo que es muy interesante debatirlo.

Voy a exponerte por qué creo que las letras del tesoro español son más seguras que los depósitos en bancos españoles.

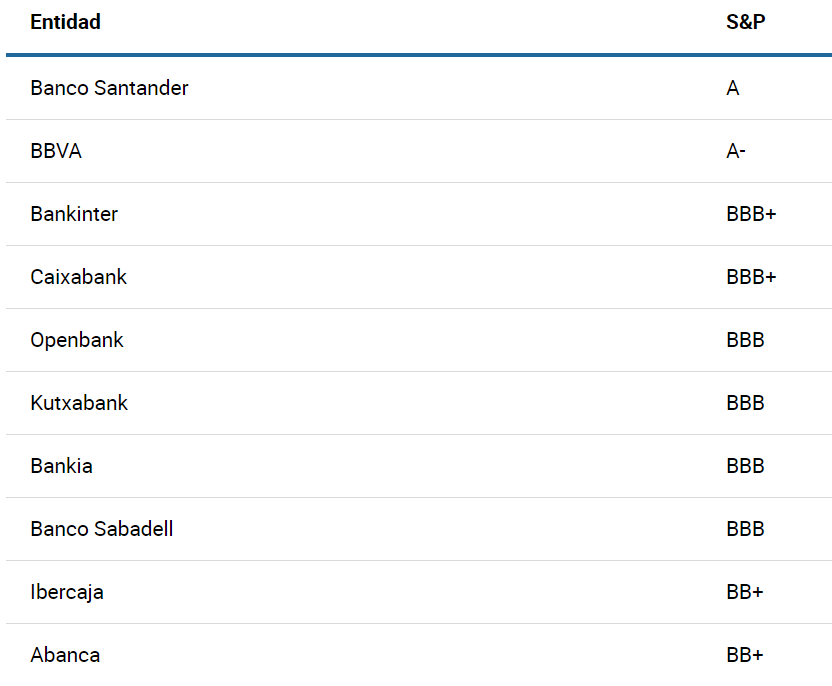

- El rating crediticio S&P de España es de A.

https://www.europapress.es/economia/noticia-sp-mantiene-rating-espana-mejora-perspectiva-negativa-estable-20220318234454.html

¿Cuál es el rating crediticio de los bancos españoles?

Conclusión: Hay más probabilidad de impago de cualquier banco español que del estado español, con excepto el Santander, que tiene el mismo riesgo.

Es decir, que nuestros bancos no solo pagan menos por nuestros depósitos sino que además es más probable un impago suyo que un impago del Tesoro Español.

- Vamos con el Santander, imaginemos que sacara un depósito al mismo tipo que las letras del tesoro.

¿Qué pasaría si quebrara el Santander? En efecto, el FGD se haría cargo de 100k por persona pero, ¿cuánto dinero tiene el FGD? Según el informe anual de 2021 el FGD cuenta con:

Fondo patrimonial: 4.421 millones de euros.

¿Cuánto dinero tenían los clientes depositado en el Santander a dic 21?

Depósitos: 881.987 millones de euros.

uyuyuyuyuy…

Además de que los bancos españoles están tan interconectados que si quebrara alguno no lo haría solo, y ya si quebrara el Santander ni os cuento.

Conclusión: No habría para todos.

- Vamos con España. ¿Qué pasaría si quebrara España?

A España no la rescata el FGD sino la UE, y la UE a través del BCE tiene una capacidad prácticamente ilimitada para crear dinero de la nada y rescatar países a su antojo. Esto lo hemos visto recientemente en la crisis de la COVID, donde la masa monetaria se DUPLICÓ “por arte de magia” en menos de dos años.

Y lo del rescate de países también lo hemos visto en este siglo, tras la crisis financiera de 2008 y la de deuda soberana de 2011-2012.

Es decir, que el rescatador de un país como España tiene, si quiere, una capacidad cuasiilimitada para hacerlo.

Por todo esto, en conclusión, tiene menos riesgo invertir en Letras del Tesoro Español que en depósitos bancarios.

Abrazos!

8 Me gusta

Sí, es cierto que en caso de una quiebra grande nunca se sabe si van a ser suficientes los fondos de garantía. De cualquier forma antes de entrar en marcha la garantía tendrían que perder todo el capital los accionistas y los inversores en bonos y demás de obligaciones de la entidad. Los depositantes son los primeros en el orden de prelación.

De cualquier forma, si no te fías demasiado del fondo de garantía de depósitos, yo desde luego no invertiría en los bancos de raisin. La mayoría o bien tienen un rating de bono basura, o bien no tienen rating directamente porque no tienen deuda ya que les saldría muy caro pedirla a precio de mercado. Por eso prefieren captar fondos ofreciendo depósitos. Recuerdo que algunos de los italianos estaban muy expuestos a créditos de pequeñas empresas, préstamos personales, y demás créditos con más riesgo que los habituales en banca. Al final si ofrecen más rentabilidad, es por alguna razón.

2 Me gusta

Oye, qué bien argumentado …

3 Me gusta

De hecho, la prima de riesgo de Italia está hoy en 177,3 puntos mientras que la de España está en 97,7.

Thanks