Buenas a todos, hace poco me ofrecieron realizar un programa SIALP (Seguro Individual de Ahorro a Largo Plazo) en Nationale Nederlanden.

Las condiciones (resumidas) son:

- Ingreso mínimo anual de 1800€ en pagos de 150€ mensuales con posibilidad de ingresar extras, hasta un máximo de 5000€ anual

-

Invierten en fondos Amundi y los gestores van variando la renta variable y fija en base a la situación del mercado primando la seguridad a la rentabilidad.

Invierten en fondos Amundi y los gestores van variando la renta variable y fija en base a la situación del mercado primando la seguridad a la rentabilidad. -

Aseguran una garantía del 85% de la inversión pase lo que pase.

Aseguran una garantía del 85% de la inversión pase lo que pase. -

Afirman que a partir del 5º año con ellos puedes retirar el dinero SIN TRIBUTAR, es decir, sin pagar impuestos. Si sacas antes del primer año conlleva una penalización que se va reduciendo, hasta el 3 año, a partir del cual ya no hay penalización pero en teoría el beneficio está a partir del 5 año por lo de no tributar.

Afirman que a partir del 5º año con ellos puedes retirar el dinero SIN TRIBUTAR, es decir, sin pagar impuestos. Si sacas antes del primer año conlleva una penalización que se va reduciendo, hasta el 3 año, a partir del cual ya no hay penalización pero en teoría el beneficio está a partir del 5 año por lo de no tributar. -

Cobran comisiones del 2,5% anual.

Cobran comisiones del 2,5% anual.

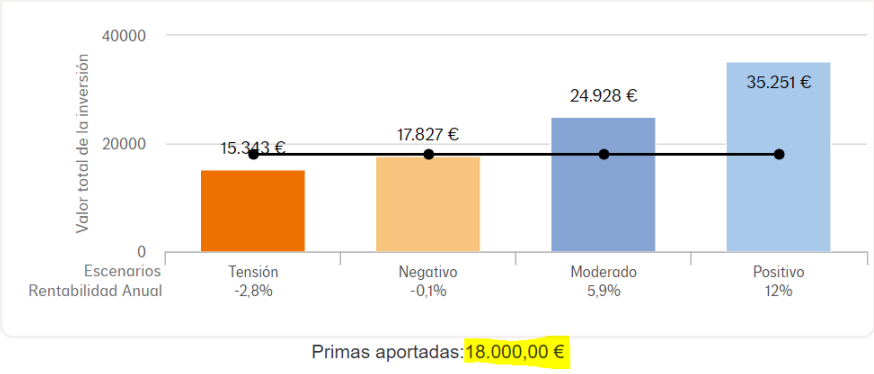

Simulación que me mandaron:

¿Alguien ha oído hablar de esta empresa? Tampoco conozco mucho de los SIALP por lo que si alguien sabe acerca de esto agradecería leer opiniones y consejos o si conocen otras opciones mejores.

Me interesa realizar algún tipo de ahorro/inversión segura de cara a 7-10 años o más destinando un poco de dinero para asegurar algo de crecimiento, pero estoy formándome lo máximo posible para empezar a invertir personalmente en acciones, SOCIMIS, etc. por lo que para dentro de 1 año quiero poder disponer de liquidez para esto y así diversificar e invertir de forma más arriesgada y con mayor rentabilidad.

Muchas gracias!!

Muchas gracias!!