No sé si este tema se ha comentado alguna vez.

Realmente pensáis que un ‘roboadvisor’ va a conseguir mejor rentabilidad que una cartera autogestionada por el hecho de estar automatizado? O haciendo un rebalanceo anual podemos conseguir el mismo rendimiento a largo plazo?

Al final muchas veces por eficiencia de trata de rebalancear imitando al roboadvisor si no tienes mucha experiencia, así que si te tomas el esfuerzo de estar pendiente de ello, tendrás más rentabilidad simplemente por unas comisiones más bajas. O al menos así lo veo yo

El roboadvisor lo que va a hacer es quitar la parte emocional del rebalanceo y quitarte trabajo.

No creo quea largo plazo hacerlo manual o automático suponga un plus de rentabilidad en ninguno de los 2 casos siempre y cuando que en ambos casos se realice con la misma eficiencia.

Yo soy absolutamente pro roboadvisor, me quita muchísimo trabajo y me evita pensar. Pero creo que en los casi 2 años que llevo con ellos, se me ha producido una única operación de rebalanceo automático.

Es cierto que hago aportaciones todos los meses, y que cada mes el dinero puede ir a un fondo diferente, pero dudo con qué periodicidad se producirían los rebalanceos en caso de tener una cartera estática, sin más aportaciones. Creo que los márgenes de tracking a lo mejor son más amplios a propósito para evitar rebalanceos constantes.

¿Alguno con otra experiencia, nos puede contar qué tal le va con los rebalanceos?

Pero este mes me llegó el cobro de Indexa por los gastos de gestión … y me imagine mi cartera dentro de muchos años cuando esa cantidad sea mucho mas elevada. Estamos hablando por ejemplo de 800-1000 € al año de gestion por hacer 3 clicks si se hubiera rebalanceado manualmente. ¿Cómo lo veis?

Yo personalmente voy a parar con las aportaciones al Roboadvisor de Indexa y me quedaré en 10.000€. Y este año le daré caña a una cartera manual simple de Indexados en MyInvestor.

Pues la verdad es que no soy buen consejero, ya que además del roboadvisor tengo otros fondos y ETF’s que no toco, y por los que cada año pago una comisión por literalmente no hacer nada de nada

De todas formas, corrígeme si me equivoco, pero Indexa invierte en fondos institucionales con menor coste a los que tu de manera individual no puedes acceder, y en su lugar debes invertir en fondos con mayores comisiones. Esto es así? La verdad es que, como te digo, el roboadvisor me parece tan cómodo que no me he puesto a echar cuentas en lo que a comisiones se refiere

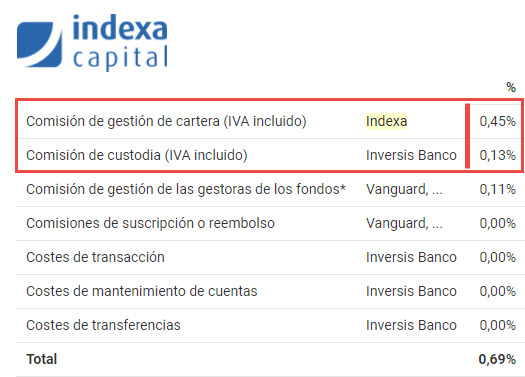

Yo de lo que hablaba sobre todo en mi comentario anterior es en los “gastos de gestión de la cartera” que entiendo que se refieren al Roboadvisor …y además en la comisión de custodia que es nula en MyInvestor durante los próximos 5 años. Este es el email que me llego hace poco de Indexa:

Que nos confirmen los compañer@s del foro por si se me esta pasando alguna comisión de MyInvestor, pero lo que parece es que a largo plazo, y con una cartera de mucho más capital … el Roboadvisor te puede estar saliendo muy caro.

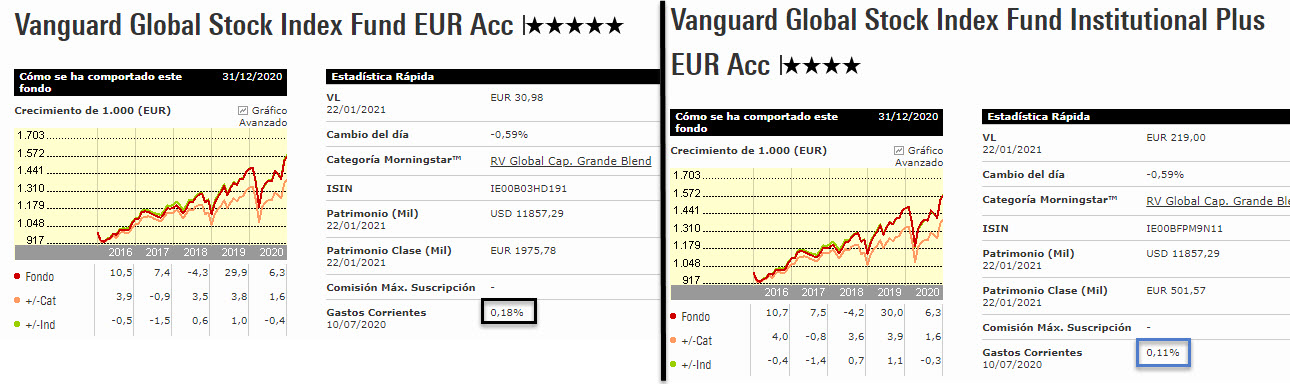

Por hacer un rebalanceo anual estamos ante una diferencia de un 0,69% de comisiones en indexa frente a el Vanguard global word del 0,18% y un Vanguard global Bond 0,15%. Existe una diferencia de un 0,52% puede ser un buen puñado de euros…