Buenas tardes, tengo una cartera 6 en Indexa Capital , aunque cuando hice el test inicial me recomendaban la 7 que tiene mas renta variable y menso renta fija. La tengo justo desde hace 1 año ( mayo 2021) y aunque al principio ganaba dinero , con la que está cayendo en este 2022 ya se ha comido el beneficio del año pasado y he entrado en perdidas. Los bonos dan todos perdidas ( excepto el ligado a la inflación) y el único rendimiento algo positivo es la inversión en el S&P 500, aunque el resto de inversiones son tan negativas que la cartera en su conjunto da perdidas. Mi duda es si me convendría cambiar a la cartera 7 que tiene mas exposición a renta variable, o no…la verdad que no tengo mucha experiencia en estos temas y ando bastante perdida. la cartera es de 20.000 euros , pero cada día va bajando y no se si seguir con la de perfil 6 ( ya que los bonos dan perdidas) o cambiar a la 7… ¿ Qué implicaciones puede tener este cambio? Agradezco de antemano vuestra ayuda

No creo que haber elegido al 6 en lugar de la 7 inicial haya sido mala opción, porque al menos no te sobreexpusiste a la parte, teoricamente, más variable. El cambio que planteas tampoco tiene por qué darte resultados inmediatos, porque puedes seguir cayendo la RF y la RV.

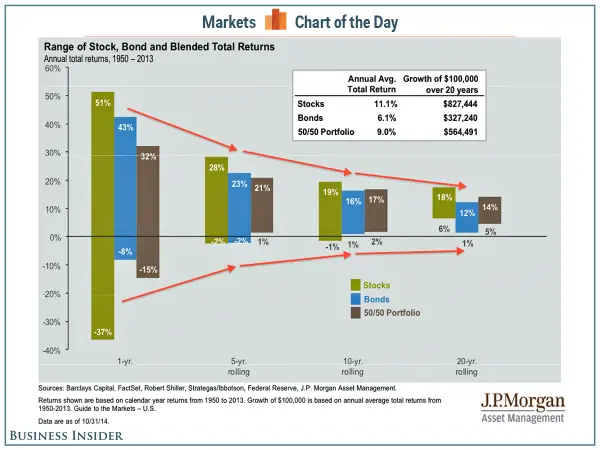

Lo que tienes que tener en cuenta es que llevas algo más de 1 año de inversión y, como me gustan los gráficos, te voy a poner uno:

Esto son las rentabilidades que entre 1955 y 2015 a 1/5/10/20 años de una cartrea 100% RV, 100% RF y un mix 50/50. Como ves a un año, es tirar una moneda al aire en cualquier activo. Entonces hacer el cambio no te ofrece, “de primeras” un beneficio claro. Tu cartera es parecida a la 50/50 que como ves no se comporta realmente mal. Pero hay que darle tiempo y todos queremos recuperar.

Sé que hay gente que cree que con la deuda que hay y como estan los estados, que los bonos vuelvan a dar rentabilidad va a ser complejo. Pregunta en 2011-12 cuando España pagaba el bono a 10 años al 7% si se creían que 8 años después estaría al 0% (y que habría paises que te cobrarían por su deuda en todos los tramos, incluido a 30 años?) Pues es lo que tiene el tiempo…

Yo veo 3+1 opciones a tu situación:

a) Que sigas como estás, con aportaciones periódicas y recuerdes que esto es una carrera de fondo. En marzo de 2020 el mundo se fue al guano e ibamos morir. Unos meses después, máximos históricos. Año y medio después, máximos históricos y un montón de gente fuera aun llorando porque se fueron en el peor momento. No solo perdieron dinero sino que perdieron una gran oportunidad.

b) Que sigas con el mismo plan pero aumentes las aportaciones: comprarás más barato de toda la cartera y, cuando venga la recpueración, se acelerarán las ganancias. Requiere timepo, constancia y cabeza. Y podrías pensear ¿y si el mundo no se recupera? Olvida tus inversiones, compra latas de conserva y armas.

c) Pasarte al nivel 7. Asumes la tesis del roboadvisor, pero tu mismo has dudado con una cartera de teóricamente menor volatilidad. ¿Qué pasa sin en los siguientes meses la cosa sigue cayendo? Lo lógico es que siguieras aportando, y si te va la marcha, aportar más.

La inversión a largo plazo es un poco contranatura del ser humano, porque nos exponemos al peligro, cuadno toda la vida lo que hacíamos era correr y alejarnos de él. Y por eso sobrevivimos y no le fuimos a meter cabezados a un mamut (bueno, en grupo sí).

Estas son las situaciones que van a poner en prueba tu convicción sobre la inversión indexada y su largo plazo. Picos y valles, ya lo sabes, pero en la historia siempre se ha ido mejorando, siempre ha venido más progreso. Elijas lo que elijas, si confias en la indexación y el largo plazo, tienes que seguir con el modelo regular de aportación. Si ya le metes un extra, tienes más vitaminas. Eso sí, desde el convencimiento. Yo leo reguarlmente varios foros y la gente de la inversión indexada se va subiendo en la cresta de la ola y se baja en las caidas. Perderse los mejores días del año en la bolsa (que nunca sabes cuando vendrán) es matar tu rentabilidad.

Hola David

Muchísimas gracias por tu aportación! Sí, la verdad que elegir la mejor opción a veces es difícil por tanta incertidumbre como hay.

Tengo una pregunta adicional por si me decidiera al cambio de perfil en la cartera, ¿ sabes si al cambiar de un perfil a otro, se generan costes , de suscripcion etc…? ¿ o el hecho de cambiar de un perfil a otro no supone costes adicionales?

No, no se generan sobrecostes. Tu comisión es la que es y listo

Genial! Muchas gracias!