Es cierto que los índices han tenido una rentabilidad histórica del 9-10%, pero eso no implica que haya sido así durante todas las décadas ni que lo vaya a ser. De hecho, los peores 10 años del SP500 arrojaron rentabilidad negativa y los 10 mejores un 23 anual%. La volatilidad de la renta variable es enorme.

La razón por la cual Vanguard espera rentabilidades bajas es que la bolsa americana está muy cara. Para medir esto voy a usar el CAPE, aunque todos los indicadores apuntan en la misma dirección. El CAPE es el precio de las acciones dividido por las ganancias de las empresas, pero ajustado a la inflación y promediado durante los últimos 10 años. La idea es que cuanto más haya que pagar por una acción respecto a los beneficios que genera una empresa, más cara está la bolsa.

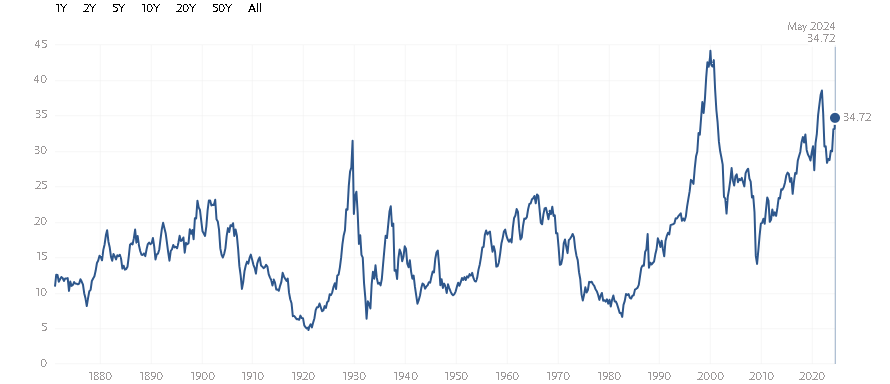

Como puedes ver, el CAPE está muy alto comparado con la media histórica:

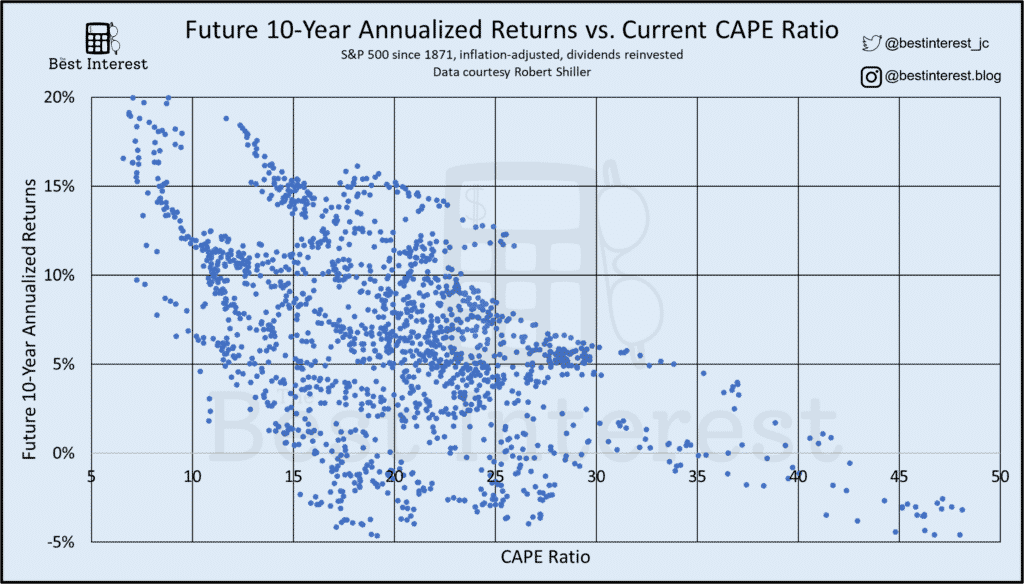

Y en esta otra gráfica aparecen los retornos de la bolsa durante los siguientes 10 años según cuál sea el CAPE al inicio del periodo.

Lo que se ve en la gráfica es que cuanto más dinero hay que pagar por cada dólar de beneficios que genera la empresa menor es la rentabilidad, lo cual también es intuitivo. Si ves los puntos de la segunda gráfica cercanos al CAPE 35, que es el que hay ahora, la rentabilidad a 10 años suele estar entre negativo y un 5% real, bastante en línea con lo que opina Vanguard.

Los índices internacionales excluyendo a EEUU no están así de caros, por eso sus rentabilidades esperadas no son tan bajas.

La razón por la cual esto te resulta difícil de creer es porque estás extrapolando rentabilidades recientes a rentabilidades futuras. Desgraciadamente funciona al revés: después de periodos de retornos extraordinarios suelen seguir periodos de decepciones precisamente porque los precios suelen estar muy altos después de una época de euforia.

Sobre el 5% que yo dije (que es solo la media ponderada de lo que espera Vanguard aplicado a tu cartera), quiere decir que en 10 años 100.000€ serán 162889€. Lo que has calculado tú es un 5% a uno/dos años vista, pero nadie sabe cuál será la rentabilidad a corto plazo.

Como resumen: rentabilidades pasadas no garantizan rentabilidades futuras.