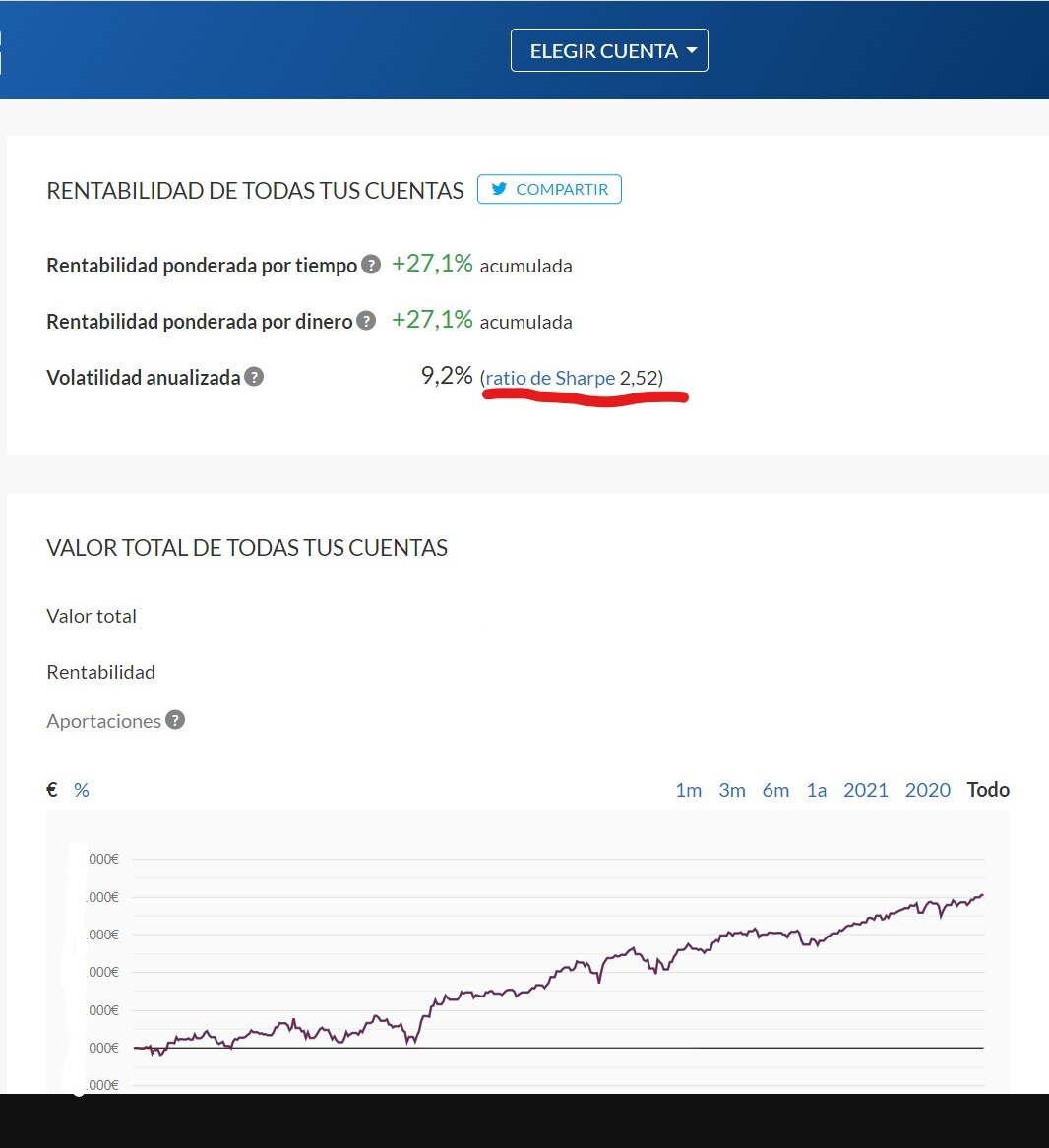

Os adjunto una foto de una cartera 10/10 de Indexa del ultimo año…

Ya sé que esto no es normal: una rentabilidad del 25% anual y una volatilidad tan baja, con un ratio de Sharpe por encima del 2,5

Qué creéis que debe ocurrir después de esto y por qué? O sea, debería perder volver a la media e ir perdiendo rentabilidad poco a poco, o hacerlo de golpe, o aumentar mucho la volatilidad…

Qué debería ocurrir desde un punto de vista “estadístico”?