Buenas noches. Antes de nada quiero felicitaros por este foro. Estoy empezando en este mundillo financiero y agradezco todas vuestras visiones financieras.

Querría pediros consejo sobre cómo invertir mi dinero.

Tengo 41 años y actualmente mi situación financiera es la siguiente:

Tengo 36k de liquidez y ahora solo tengo una cuenta corriente donde tengo todo el dinero. ( lo sé, soy un ignorante financiero ) . Mi idea es la siguiente después de haber leído y haberme informado este tiempo sobre la independencia financiera.

Invertir 15k en my investor.

Invertir 10k en fondos indexados ( e ir aportando 300€ mes ).

Invertir 6k en fondo de pensiones ( e ir aportando 200€ mes ).

Qué opináis sobre esta propuesta? Me recomendáis otra cosa? Añadiríais o quitaríais algo? Mi objetivo es ser independiente Financiero en unos 20 años

P.d tengo ingresos estables y sin hipoteca.

Sin saber nada de sus ingresos del trabajo no podemos plantearlo.

@fcs79 intente calcular su tipo marginal equivalente. Si cree que dentro de esos 20 años podrá rescatar el plan de pensiones a un tipo menor, adelante. Si lo ve muy apurado o sin margen de seguridad suficiente, mejor al fondo de inversión.

Mis ingresos son 2000k mes. Gastos aproximados: 1100.

Perdón por lo del tipo marginal. No me aclaro, soy muy principiante es esto. Si me pudierais ayudar con eso, os lo agradecería.

Muchas gracias por la ayuda.

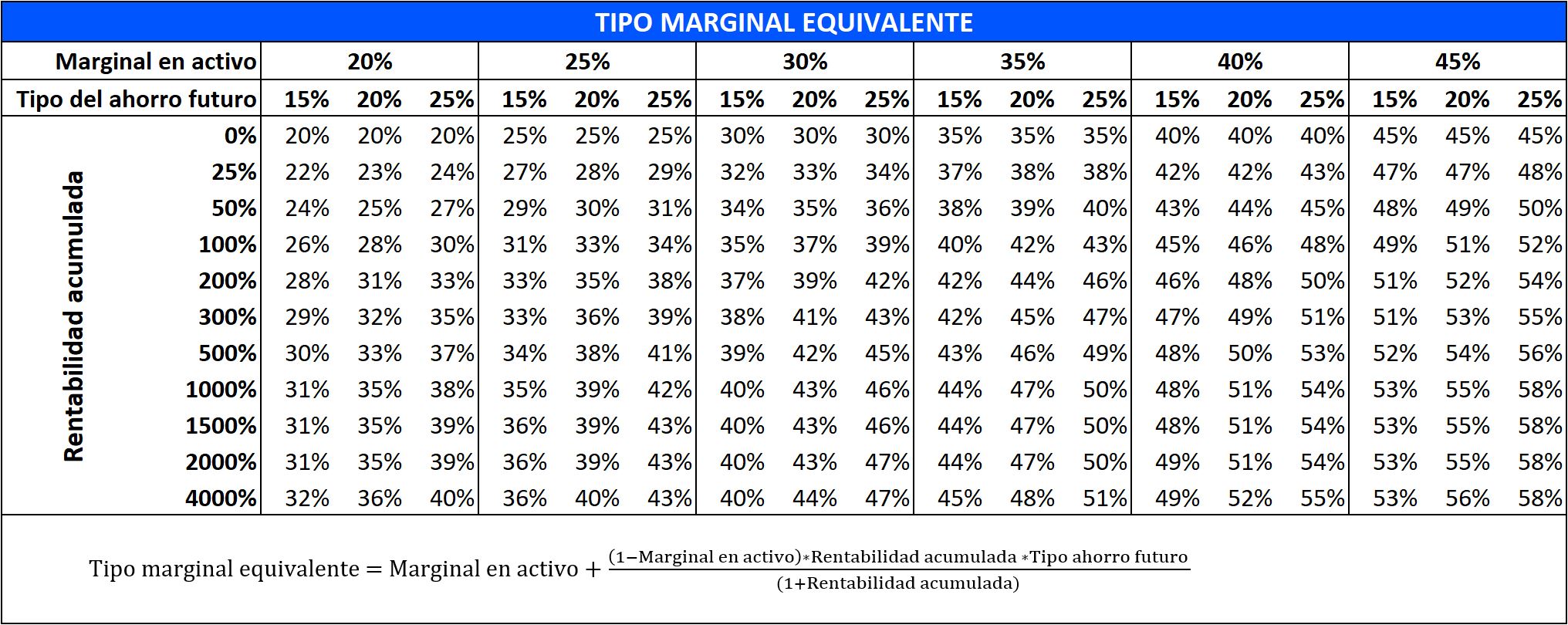

Partiendo de que fondo y plan de pensiones tienen dentro similares activos (y comisiones), la diferente rentabilidad vendrá solo determinada por el aspecto fiscal, el pago de impuestos. El tipo marginal equivalente sería el punto muerto. Si al rescatar el plan de pensiones en el futuro pagas exactamente ese tipo marginal, la decisión sería irrelevante (te quedas igual), si terminas pagando más habría sido más atractivo el fondo de inversión y si consigues rescatar por debajo de ese tipo marginal habrás ganado relativamente dinero con el plan de pensiones.

Así que, estima ese punto muerto y plantea cómo de probable es que termines rescatando por debajo de ese tipo marginal. El “Marginal en activo” es tu tipo hoy, al que te desgravarías. “Rentabilidad acumulada” y “tipo del ahorro futuro” tendrás que hacer suposiciones. Por ejemplo rentabilidad acumulada x2 cada 10 años (300% para tú caso de 20 años si es que empiezas a rescatar entonces) y similares tipos al ahorro (20%). Con estas suposiciones si tu marginal en activo fuera del 30%*, tu tipo marginal equivalente sería del 41%.

*Desconozco tu tipo marginal exacto pero si cobras 24k brutos debe estar por ahí para los primeros miles. Si son netos ya no. Aquí hay que tener en cuenta el bruto, las cuotas a la SS, otras deducciones de esas raras, en qué comunidad autónoma estás (no hace falta que me lo digas que no sé cómo funciona pero los tipos varían un poco de una a otra). Te puedes ayudar de esta tabla: https://twitter.com/donfritata/status/1263203470552772611.

Yo tampoco lo entiendo, me he leído el hilo y me suena a chino, parecen los problemas de matemáticas del Instituto . Que necesitas que te cuente para hacerme un ejemplo práctico? Perdon por meterme en medio!!!

Simplemente querría saber si con los datos q aporté previamente, sería mejor invertir en fondos solo o también plan de pensiones. Ganó 27000k al año , 2000 al mes, sin hipoteca ( ya pagada ).

Hola @finanzas2020. Es gratutita porque te venden PIAS. Estoy cansado de discutir con vendedores pero esa formacion ya nos la han linkado en muchos hilos y la gente que lo ha hecho tambien ha hecho cosas como estas:

Poner gráficas de rentabilidad historica de su producto contra índices SIN DIVIDENDOS (una de las mayores guarradas que puedes hacer)

No contar las comisiones de los fondos subyacentes (ni lo explico, pero es otra guarrada)

No entienden los planes de pensiones. Cosas tan básicas como que si te desgravas y terminas rescatando al mismo tipo marginal siempre, repito, SIEMPRE te va a quedar más dinero neto que con un fondo de inversión o un PIAS.

) . Mi idea es la siguiente después de haber leído y haberme informado este tiempo sobre la independencia financiera.

) . Mi idea es la siguiente después de haber leído y haberme informado este tiempo sobre la independencia financiera.