Mis primeros pasos para hacer que mis ahorros comiencen a trabajar son como os he comentado abrir una cuenta en Mintos por ver de que va el tema 1000€ otra en housers 1000€ y tengo pendientes de validación la de finizens e indexa capital, bien, la pregunta es la siguiente.

Después de mucho leer sobre bolsa y demás me encanta la opción de fondos indexados,… problema, pues que con mi pobre experiencia leo sobre la posibilidad de una crisis, mayor o menor, que si empezase ahora con un perfil de riesgo fuerte, quizá costase tiempo recuperar, doy por hecho que lo haría. Ahí va la pregunta,… ¿Como veis empezar sobre todo en el caso de finizens con un perfil de riesgo 1 y con el paso del tiempo si esa posible bajada se produce, cambiar el perfil de nuevo?

Digamos que mi idea pese a ser a largo plazo, me daría mucha rabia comenzar a pié cambiado.

Gracias y sin piedad, opiniones de todos y a hacer daño, que necesito aprender jajaj

Pues muy acertado. En mi opinión, empieza conociéndolos sin mucho riesgo y en unos pocos meses podrás ver si subes el nivel. Para entonces, tal vez esté más claro el panorama.

Mi opinión es que si estás pensando en una inversión a largo plazo, te olvides de la crisis y elijas el perfil de riesgo que estarías dispuesto a asumir en circunstancias normales.

Lo de la crisis (o recesión) llegará en algún momento sin duda, pero si es una inversión a largo plazo, seguro que tendrás que atravesar varias crisis a lo largo del tiempo.

Sobre que la crisis está a la vuelta de la esquina, tengo mis dudas… Aquí en España esta claro que no tenemos un panorama muy alentador. Yo personalmente aplico siempre lo de “las barbas del vecino” y me fijo mucho en USA, porque lo que pasa allí, a continuación viene para aquí… Por el momento USA (y es mi opinión) no está al borde de ninguna crisis.

Lo veo más como forma de conocerte mejor a ti mismo que de optimizar la inversión o hacer market timing. En cualquier caso, si no te sientes cómodo con una cartera más arriesgada, elegir una opción prudente siempre es una decisión sensata

Una pregunta, y si pasa 1, 2 o 3 años (por decir algo) y no hay ninguna crisis? Mantendrías la inversión en la cartera 1?

Gracias Guillem, no, desde luego que mi intención sería sacarle el máximo partido a ese capital inicial,que en el caso de finizens ya es lo suficiente para pensar en cómo intentar evitar una caída grande al comienzo.

Creo que una caída fuerte en los inicios de la inversión influiría bastante en la rentabilidad futura y es por eso que me apetece compartirlo con vosotros.

Quizá una buena entrada sea más rentable que tirarse ahora a la piscina.

Ya sé que no es predecible pero, cómo sería mi comienzo de inversiones, tengo la sensación de que lo único que si está en mi mano es conservar ahora y comenzar a arriesgar cuando se observe más claro.

Tal y como te explicas y como yo te entiendo te veo más cómodo de cara a invertir tu dinero en productos más seguros como los depósitos que en fondos.

No creo que tu problema sea tanto el perfil que elijas para sentirte cómodo como el daño que una hipotética crisis te pueda causar.

La crisis no te causará ningún daño, te lo causarás tú porque si no sabes aguantar la caída.

¿ Que mas dá en un pefil 1 una caída del 2 y una recuperación del 4 que en un perfil 7 una caída del 20 y una recuperación del 40? (para los puristas, estoy simplificando el ejemplo antes de que me echéis el perro )

Bien, pongamos que abres un perfil 1 y en 3 años te confías y va todo bien y vas y te pasas a un perfil 7 y viene la crisis de verdad ¿entonces que haces? Ahí es donde creo que tienes el problema, en la capacidad de gestionar el riesgo que puedes asumir y controlar el peor impulso que vas a tener: vender.

Partes de la casilla de salida con la premisa crisis=asumo menos riesgo, pero tu no sabes cuando llegará la crisis, pero si tienes el deber de saber el riesgo que estás dispuesto a asumir.

Para mí (creo que en otro post lo he dicho) 2020 y 2021 serán los años de mis mayores aportaciones, lo que me va a marcar la diferencia del resultado final en 10 o 15 años (ese es mi plazo, y si llega antes bienvenido) así que una crisis ahora ¿Que quieres que te diga? Pués bienvenida, pero ni me preocupa ahora ni luego, pues la meta está clara, los plazos también y la hoja de ruta escrita y lista para seguir sin salirse ni un milímetro de ella.

Creo que te falta tener un poco más clara las cosas y no ir a trompicones. Aunque te parezca que no vas tal y como explicas las cosas creo que no lo tienes claro.

Pides opiniones sin piedad y a hacer daño que necesitas aprender, pues ahi te va la mía SIN piedad pero también SIN hacer daño, porque no se otros , pero muchos el daño ya nos lo hicimos y tenemos la lección aprendida: pautas y lineas a seguir, objetivos claros, no salirse del guión aunque cueste, formarse…

Visto el post después de lanzarlo menudoo peñazo toston acabo de poner, pero de verdad que te veo un poco perdido y camino de cometer errores que otros tuvimos y que si que te harán perder mas dinero que la crisis que tanto temes

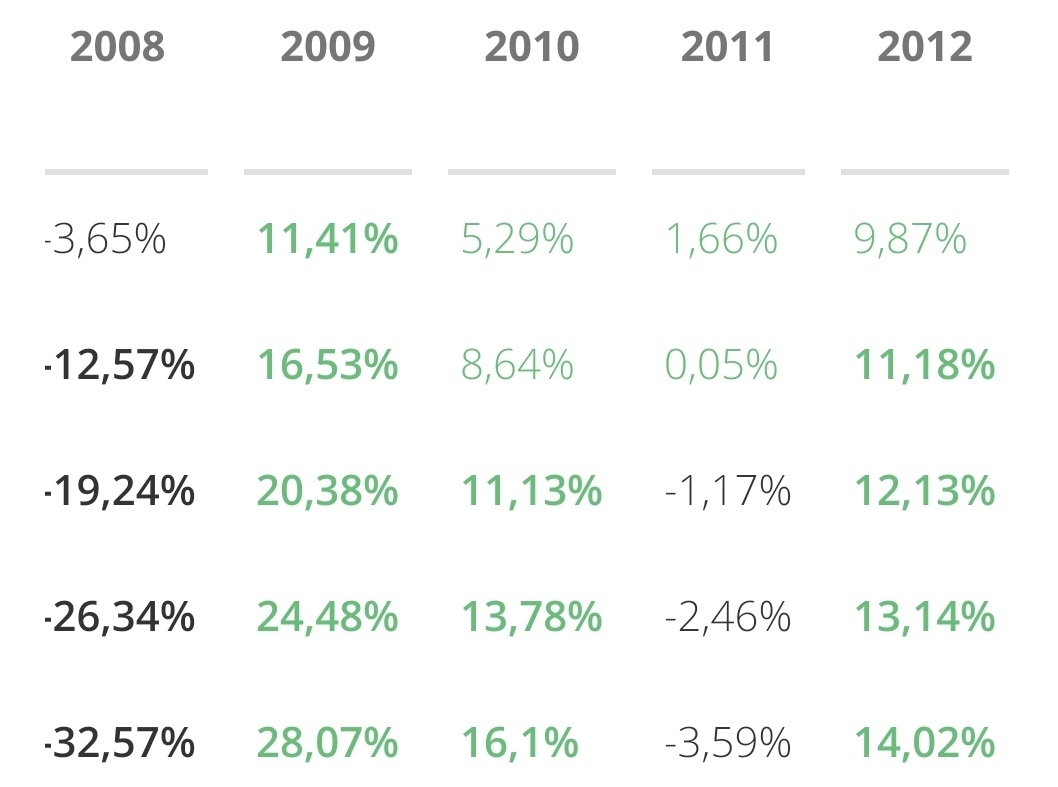

La siguiente imagen muestra rentabilidades reales de distintas carteras en la misma gestora, desde un perfil de riesgo 1 a un perfil de riesgo 5 en los años 2008 a 2012.

Puedes hacer todas las simulaciones que quieras y verás claramente quien hace mas daño: la crisis propiamente dicha o tú actuacion dejándote llevar por tus emociones.

Mil gracias, @InversorProvinciano y @Ast68 entiendo perfectamente vuestros consejos, es lógico pensar que si yo tengo esa sensación con 10k quien tiene 100k sería 10 veces mas preocupante y no es así jaja, lo pensaba mientras terminaba de contestar a @Guillem pero he dejado que ruede la bola.

Y desde luego no tengo ningún problema en leer cualquier cosa y mucho más como bien decís de todos los que habláis desde la experiencia, como os he dicho acabo de llegar y al contrario que el tiempo en el interés compuesto no se puede sustituir ni remediar, mi falta de experiencia la puedo dominar con vuestros errores, aciertos y consejos, es por eso que me gusta leeros cuando os ponéis en mi lugar y valoráis esas decisiones desde la experiencia,…

@valerio , No te recomiendo Housers. Empecé a probar la plataforma en Mayo de 2018 y tengo unos 2.000€ allí. Invertí en unos 20 proyectos durante 1 año, de los cuales 3 han pagado sin problemas y tengo 7/8 que no han pagado al finalizar el plazo y que han pedido 1 año de prórroga. El resto ya se verá cuando terminen los plazos. Todo oportunidades de “Interés fijo”. Como ves no es una gran media.

Mi opinión es que la valoración de riesgos de Housers es tremendamente optimista. A ver si hay más gente por aquí que pueda contar su experiencia para que te hagas una idea.

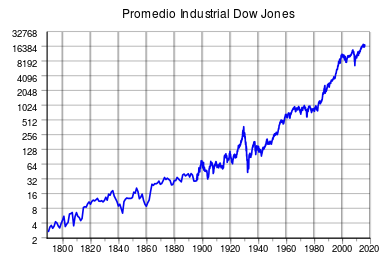

En cuanto a la crisis que se avecina (siempre hay una que se avecina) quiero que mires atentamente la siguiente gráfica:

Es la gráfica del Down Jones desde 1780 creo, como ves, a largo plazo no tienes nada que temer. Si te mantienes firme en las bajadas y no vendes (y sigues comprando cuando el resto de la gente vende).

Muchas gracias @Hamster_OnFire y @InversorProvinciano, en cuanto a housers, lo entiendo como una asignatura más, he visto en los proyectos cerrados que la rentabilidad no se acercaba a la esperada, por lo que me lo quería tomar como aprendizaje sin más, se agradece la sinceridad y seguro que nos sirve a todos en el foro para ir encaminando nuestras inversiones a donde sean más rentables en cada momento.

Buenos aportes también para la inversión en indexados, se entiende a la perfección que la postura es mantenerse y aprovechar en caso de que se produzca una bajada puntual para reforzar aun más esa postura.

Eso esta bien si piensas vivir 220 años. Yo más bien, y en contra de la opinión general, iría invirtiendo con las correcciones digamos del S P, por ejem cundo baje un 10 por cien de máximos un tanto, si llega al -20 otro tanto…

Ten por seguro que lo intentaré Ahora en serio, para la gente que empieza a invertir siendo veinteañeros tienen un horizonte de inversión de 50-60 años.

Cualquier corrección es una oportunidad de mercado.

Si entendemos las correcciones no como un desastre sino como una oportunidad.

A mí, sinceramente, me da repelús comprar en máximos. Lo hice una vez y estuve cinco años para recuperar el precio inicial.

)

) pero de verdad que te veo un poco perdido y camino de cometer errores que otros tuvimos y que si que te harán perder mas dinero que la crisis que tanto temes

pero de verdad que te veo un poco perdido y camino de cometer errores que otros tuvimos y que si que te harán perder mas dinero que la crisis que tanto temes