Me ha llegado un correo de MyInvestor ofreciéndome un préstamo de 2000 euros para meterlos en un plan de pensiones. Supongo que muchos lo habréis visto también.

Ni siquiera tengo PP, pero reconozco que me ha parecido tentador abrirme uno con esta opción, pensando en que podría cancelar el préstamo de una vez dentro de unos pocos meses.

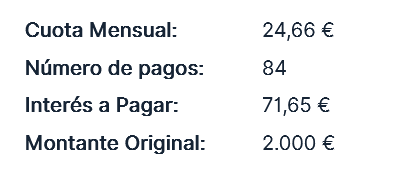

Pues yo recibí el mismo correo y estoy en trámites de llevarlo a cabo, ya que he tenido algún problema con la plataforma.

Ahí va mi razonamiento por si te puede ayudar:

Consigo 2000€ externos a cambio de 71,65€ aprox. a devolver en 7 años. Según mi punto de vista, mucho mejor que ahorrar esos 24,66€ mensuales durante los 7 años e ir haciendo aportaciones. El dinero (¡no es mío! ROCE!!) trabaja desde el primer día en su totalidad (interés compuesto) y no perdemos liquidez inmediata (sólo 24,66 mensuales).

En los planes de pensiones de Myinvestor hay algunos más arriesgados y otros menos, pero yo me voy a lanzar por los indexados, que muy mal lo tienen que hacer para no batir a ese 3,60% total (+inflación) que me cuesta el préstamo en esos 7 años.

Pongamos que saquen un 3% anual de media (cifra bajísima), en un año ya tendremos 60€ de beneficio. Cosa que significa que en menos de 2 años amortizamos los intereses (e incluso las comisiones que existen y aquí no comentas de aportación 0,08% (1,6€) una única vez y gestión 0,3% (6€) anuales. A partir de ese “casi segundo año” ya ganamos dinero (y encima con dinero que no es nuestro).

Hablando de inflación, esos 2000€ ahora tendrán más valor para ir trabajando que si los vamos añadiendo (aportaciones periódicas) debido a la inflación anual y que se prevé grande…

Y ya no hablemos de fiscalidad, los planes de pensiones son un producto que nos ayudaran fiscalmente si pretendemos usarlos para lo que son… mientras trabajamos nos desgravan en la renta y en el momento que pasemos a cobrar del estado (jajajajajaja que me río) como seguramente cobremos mucho menos, se nos aplicarán baremos más bajos por importe en ese momento y no pagaríamos tantos intereses como en otros productos en que pagamos durante, no al final.

Evidentemente existen puntos negativos:

Poca liquidez (mínimo 10 años).

Que se hunda totalmente el mercado (en pp’s indexados), pero entonces ya será de menos la jubilación porque igual nos morimos de hambre antes…

Vigilar en el momento de recuperarlos por la fiscalidad, pero si se hace bien no hay problema.

Disculpad por la parrafada, pero quería transmitir mis observaciones y creo que es una buena oferta que nos hacen. De todos modos es mi opinión y yo no soy un experto en el tema.

Mis conclusiones iban en la misma línea que las tuyas.

Me sigue dando reparo endeudarme para invertir, pero por otro lado pienso que podré devolver esa deuda pronto.

Y como hasta ahora no he podido invertir mucho, me vendría muy bien poner esa cantidad de dinero a trabajar ahora mismo, en vez de hacerlo poco a poco a través de aportaciones periódicas.

Buenas, esta mañana he “atado” el plan de pensiones

“Me sigue dando reparo endeudarme para invertir, pero por otro lado pienso que podré devolver esa deuda pronto”

como yo lo veo es una inversión como otras. Un “win to win”, dónde ellos ganan la comisión y nosotros “jugamos” con dinero que nos dejan y si somos responsables (que con 25€ al mes creo será fácil), a partir de los 2 años recibimos ganancias.

Míralo como la hipoteca de un piso que compras para recibir cash-flow, te endeudas para recibir beneficios, o un realquiler en que tienes compromiso con propietario de alquiler mensual y tú la obligación de ser responsable y buscar alguien que alquile y te pague tu parte…

Ahora, cada uno que haga con su dinero lo que crea es mejor! Saludos y nos leemos.

Es para planes de pensiones (por ahora, claro). El gancho es la desgravación que puedes sacar. Por eso también lo sacan a final de año, que es cuando a la gente le acuerda aportar. De hecho años anteriores llegaron a ofrecer los 8000€.

También digo que el interés es bueno comparado con préstamos que hay por ahí, pero también saben que esto se dirige a un tipo de público que puede pagarlo (porque el que no tiene para tirar no va a un plan de pensiones donde necesita 10 años para recuperar el dinero).

Buenas,

Si no me equivoco es indiferente si toca pagar o cobrar de la renta. El plan de pensiones, deduce en un porcentaje correspondiente al total de la declaración.

Supongo que tocaría pagar menos o incluso no pagar o recuperar algo.

Si eres cliente de MyInvestor seguramente puedas preguntarles a su atención al cliente.

Lo que te desgrabe el plan de pensiones lo devolverás al rescatarlo. Yo tengo uno, pero me es indiferente que me toque pagar o no. Lo veo como otra manera de diversificar. Lo que me deduzco lo voy invirtiendo y cuando toque rescatar ya haré números.

Correcto. Aunque si no cambia las normas, tendremos que devolver en función de los ingresos para entonces y como seguramente sean menos que durante las aportaciones, el porcentaje también será menor y tocará pagar menos, pero hay que hacerlo bien sí…

Si te sale a pagar y pagas menos o te da a devolver, usa ese diferencial para seguir invirtiendo, sea en el PP o bien en fondos. El caso es hacer girar la rueda.

Además, dado que en los próximos 10-20-30 años estaremos en manos del polítco de turno, tampoco es para preocuparse ahora… y además existen situaciones (no siempre “buenas”) en las que podrías rescatar el PP y pagar poco o nada por él, sirviéndote de una especie de “seguro”.

En serio? Pero llegaste a que te valoraran? Y han rechazado?

Lo digo porque yo tuve problemas con navegador y me daba error…

De todos modos ponte en contacto con atencion al cliente y que lo justifiquen a vdr que te dicen.