Hola! Como ya os he comentado en otros hilos, desde que soy mamá tengo nuevos chips en la cabeza. Uno de ellos, al que le estoy dando vueltas últimamente, es a la planificación de la herencia, sobre todo desde el punto de vista fiscal, pero no sólo. Tengo hecho testamento desde hace poco, pero me gustaría ir profundizando más en las distintas opciones, cómo tributarían cada uno de mis activos y en función de eso, intentar optimizar en la asignación de beneficiarios, etc. Qué pensais de este tema? Lo teneis en mente, lo teneis claro, preferís ni pensar en ello?

Del impuesto de sucesiones solo sé que es diferente en cada comunidad. De momento no pienso en ello más allá de tener hecho el testamento.

Como padre, lo que si me parece interesante es abrir un fondo indexado para los enanos, yo le abrí el Amundi MSCI World a mi hijo el año pasado. Allí le meto 100€ al mes y el dinero que le cae de sus abuelos. La meta es inculcarle valores de ahorro e inversión.

3 Me gusta

Excelente iniciativa, ya somos dos.

En cuanto a la herencia pues hay que ver que activos, que comunidad y a quién se lo dejas. Personalmente puedo decirte que propiedades inmobiliarias mejor cederlas en vida.

1 me gusta

En mi caso, hablamos de inmuebles, fondos, planes de pensiones y acciones. En Madrid. Por ejemplo, ¿sabéis cómo tributan las acciones en Sucesiones? Y los fondos? Se paga por el rendimiento acumulado?

1 me gusta

Gracias por compartir esta inquietud, es algo a lo que todos nos tendremos que enfrentar tarde o temprano.

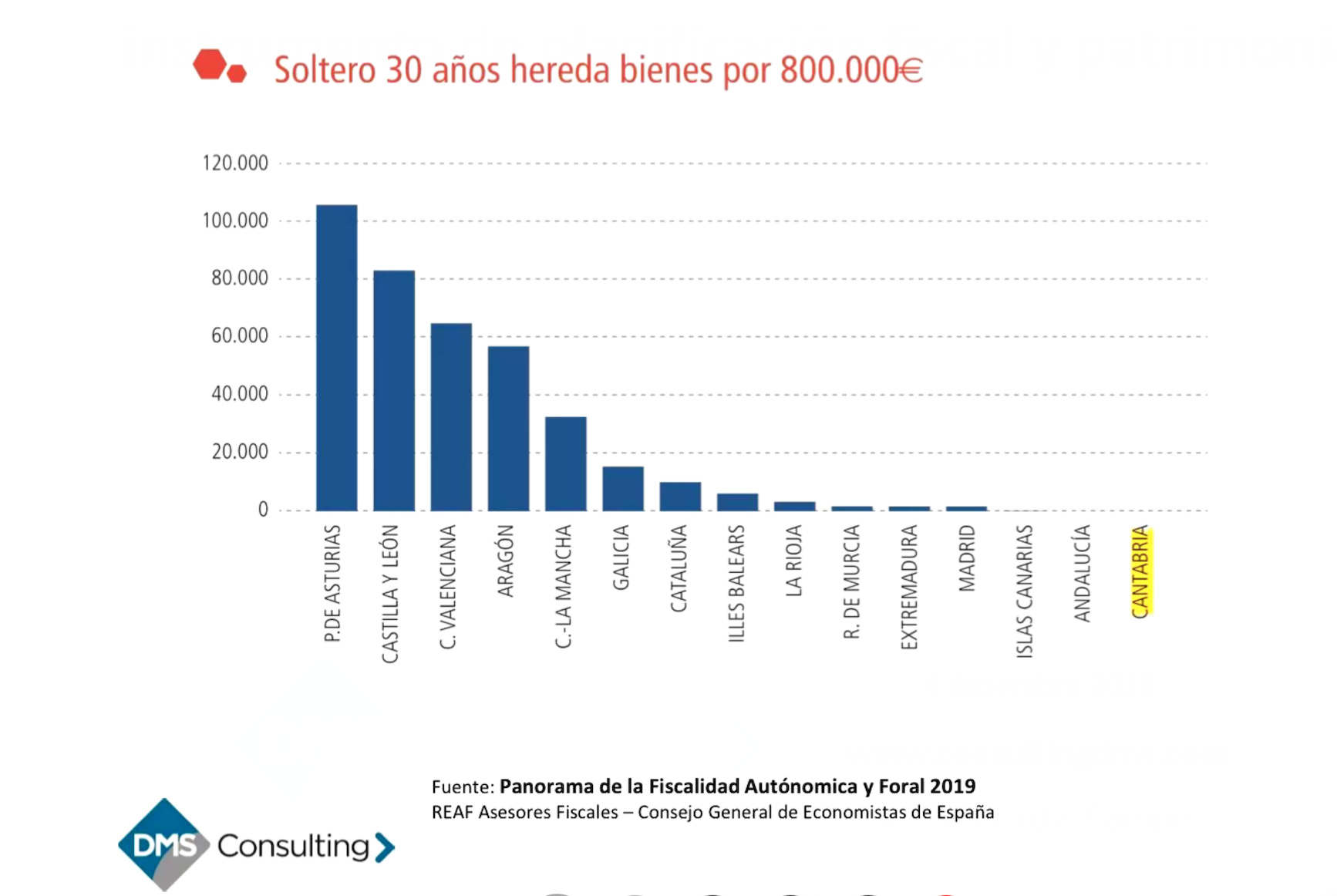

Aprovecho para compartir una captura de pantalla de una charla sobre este tema que muestra muy bien el reflejo de las diferencias entre comunidades autónomas:

En Madrid por ejemplo lo tenéis bastante bien.

La información está extraída de este documento exhaustivo elaborado por el Consejo General de Economistas:

En él podemos encontrar la fiscalidad por cada una de las comunidades autónomas.

En cuanto a tu pregunta, de forma general:

-

Acciones y fondos: Se aplica la plusvalía del muerto lo que provoca que no se tendrá que pagar un “extra” por los rendimientos generados sino que el capital aportado más los rendimientos generados entraran por completo en la masa hereditaria.

-

Planes de Pensiones: No forman parte de la masa hereditaria y no tributan en el impuesto de sucesiones. Básicamente se traspasa del titular al beneficiario por su propia vía (se puede designar un beneficiario del plan en caso de fallecimiento, no hace falta que esté en la herencia). Tributarán por las rentas del trabajo en el momento del rescate (igual que si el Plan de Pensiones hubiera sido del propio beneficiario).

Nota: No soy experto fiscal

4 Me gusta

Yo lo hice en BNP pero no sé si ahora mismo dejan abrir cuentas nuevas porque han vendido el negocio a Renta4.

Yo lo hice todo online, es necesario tener cuenta de adulto previamente (hasta que el nene sea adulto es como una subcuenta tuya, aunque tiene número de cuenta propio).

Al abrir online, había un apartado en el que podías especificar que era cuenta de menor, rellenas datos y luego si no recuerdo mal, envié a BNP fotocopia de libro de familia y DNI del niño (que lo saqué específicamente para eso), vamos el mismo proceso que para abrir cuenta normal.

Me atrevería a decir que todos estos brokers online funcionan parecido, Renta4, Openbank, Selfbank… es cuestión de llamarles y preguntar.

1 me gusta

Indexa tiene opción de abrir fondos a nombre de los peques, no lo he usado y no sé cómo puede ser de sencillo, pero seguro que todo online

Es muy sencillo:

Dentro de tu cuenta de Indexa, arriba a la derecha junto a los botones de añadir y retirar tienes la opción:

[ Nueva cuenta de fondos ]Cartera de fondos para menores, empresas o con otros titulares

Aquí vas siguiendo el proceso, que te vuelve a perfilar con las mismas preguntas (al ser un menor a tu cargo son los mismos datos patrimoniales). Después de firmar de manera física, hacer la apertura de cuenta y esperar unos días, ya tienes tu nueva cuenta de menor lista para hacer ingresos.

Como opinión personal, para un menor y a largo plazo, el perfil de riesgo debería ser alto.

2 Me gusta

Sabes si como requisito piden el DNI del peque?

Mi hijo apenas ha cumplido 2 años y no se lo hemos hecho todavía.

Hola @HectorCD , -si que es necesario identificar la cuenta del menor con el DNI. Aunque como bien dices en muchas ocasiones el menor no tiene tal identificación, por tanto es probable que pudieras seguir con la cuenta con tu DNI. En cualquier caso es cuestión de contactar con ellos en la web.

Espero haberte ayudado y que tu hijo pueda empezar de la mejor de las maneras!

Buena iniciativa. Yo también tengo un fondo para cada peque, uno al SP500 y el otro al MSCI Europe… Yo los tengo a mi nombre pero separados de mi cartera (es decir, no los cuento). Me parece mejor así que ponerlo a su nombre. Es una manera de verlo… Ellos saben que son suyos (con 11 y 6 años) pero no están a su nombre. Aporto 50€ mes a cada uno y les explico que gracias a “sus empresas” se aporta mucho valor al mundo

2 Me gusta

Muy bueno Miquel, tus hijos son muy afortunados! Me pica la curiosidad, algún motivo por el que sea fondos diferentes?

2 Me gusta

Con ese método al menos evitas que a los hijos se les vaya la pinza a los 18 y se compren un Quad :-)

2 Me gusta

Pues como tengo 2 peques y ya tengo el msci world pensé en buscar 2 fondos… y cómo me gusta América y Europa y no tengo ni idea que va a pasar en el futuro pensé en estos 2 de Amundi. Así veré como se comportan esas regiones en el futuro… luego ya les haré la media . Como ves ninguna explicación técnica, intuición que las 2 zonas irán bien en el futuro.

2 Me gusta

Un tema muy interesante. Se me plantea la duda para los que tenéis fondos abiertos para los niños, ¿en los bancos que los tenéis os permiten tratarlos como si fueran vuestros aunque estén al nombre del niño? Es decir, ¿os permitirían cambiarlo de banco o pasarlo de un roboadvisor como Indexa a un banco tipo Openbank?

Gracias por la ayuda!

1 me gusta

Entiendo que si se podrá cambiarlo de banco, lo único, al estar asociado a la cuenta de un adulto, quizás habría que traspasar ambas cuentas

En mi caso están a nuestro nombre, ellos no aparecen. Para traspasar fondos tienen que ser los mismos titulares en ambas cuentas.

1 me gusta

Me surge una duda leyendo este tema, y es algo que sin preocuparme, sí me inquieta un poco según veo crecer mi capital, y es el tema de la información en caso de fallecimiento del titular.

Seguro que todos nosotros tenemos activos y cuentas en multitud de entidades, y es muy probable que muchas tengan un único titular. Por eso, ¿gestionáis algún tipo de “testamento digital”? ¿Alguna herramienta que permita conocer a nuestros heredero qué tenemos y donde lo tenemos? La idea es, lógicamente, no perder nada de lo invertido, y con la cantidad de entidades que hay a día de hoy, cada día se vuelve un poco más complicado…

Y ojalá no sea necesario utilizar esta información hasta dentro de muuuuchos años, claro!

2 Me gusta

Un cuaderno viejo con lo que la señora Hamster debe saber

1 me gusta