Buenas!

He visto este titular

Creo que es una noticia muy buena, puesto que supondría buena alternativa a Myinvestor manteniendo la rentabilidad y con otras ventajas añadidas.

A ver si cumplen su palabra.

Buenas!

He visto este titular

Creo que es una noticia muy buena, puesto que supondría buena alternativa a Myinvestor manteniendo la rentabilidad y con otras ventajas añadidas.

A ver si cumplen su palabra.

Que gran noticia! Así luego ya mi fondo de emergencia de MyInvestor

Pero si ya no tenéis el 1% en My Investor podéis abrirla con una línea prepago y los primeros 7 meses no tenéis que recargar la línea, a coste 0.

Es como lo hice. Luego depende los acontecimientos recargo para seguir con la línea (piden 5 € min cada 6 meses para continuar con la línea dada de alta ) o la dejó desactivar

Darme de alta con una prepago y luego cambiar el n° de teléfono en la app al que uso habitualmente.

De esta manera nos podemos beneficiar del 1%, mientras dure …

Teneis referencias?

Yo soy Orange así que lo tengo bien.

No veo en ningún lugar la duración de la bonificación del 1%… espero que no hagan como en MyInvestor.

Me queda 1 en MyInvestor con el 1% así que puede ser una gran alternativa!

Por ahora no hay límite de tiempo… por ahora.

Solo abrí la cuenta y a final de mes, que ya hago los 12 meses en My Investor, hago el cambio a Orange Bank.

Metí 50 € para ver el funcionamiento y por ahora siguen ahí

tu lo has dicho… por ahora!

si en menos de un mes siguen allí esos 50€, me pasaré lo que tengo de MyInvestor para allí!

Graciass

Acabo de leer este titular:

Gracias por compartir.

Por ahora no hice el cambio de My Investor, pero era cuestión de días. Visto esto esperaré un tiempo y a utilizar Pibank por ahora

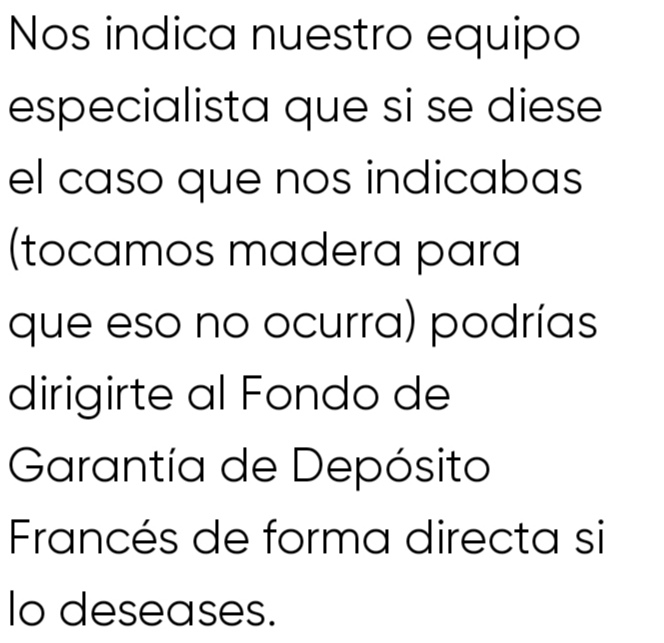

Después de esta noticia, me han surgido unas dudas.

Siempre que abrimos una cuenta de este estilo, se suele mirar si lo cubre algún FGD para tener una seguridad

En caso de Orange lo cubre el FGD francés y al igual que el de España es hasta 100000 €. Todo bien hasta aquí.

Pero si se tiene que reclamar, sería más complicado reclamar?

Tendríamos que diversificar nuestro fondo de emergencia por si hay problemas con el banco?

Diversificar en diferentes bancos y diferentes FGD?

Por ejemplo trabajar con 2, Orange y Pibank.

Por ahora miramos que este tipo de cuentas nos den un beneficio lo más alto posible para retener un poco la inflación y lo solemos tener solo en un sitio. Pero deberíamos que tener alguna cosa más en cuenta?

Está noticia puede que suene alarmante, pero a parte de que sea más o menos alarmante vienen bien para pensar

Qué opináis?

Gracias

Hola sabeis ya nos podemos ir todos a orange sin ser clientes …

Creo que aún no. Pero si estás interesado también podrías hacerte cliente con una tarjeta prepago para posteriormente darte de alta en Orange Bank

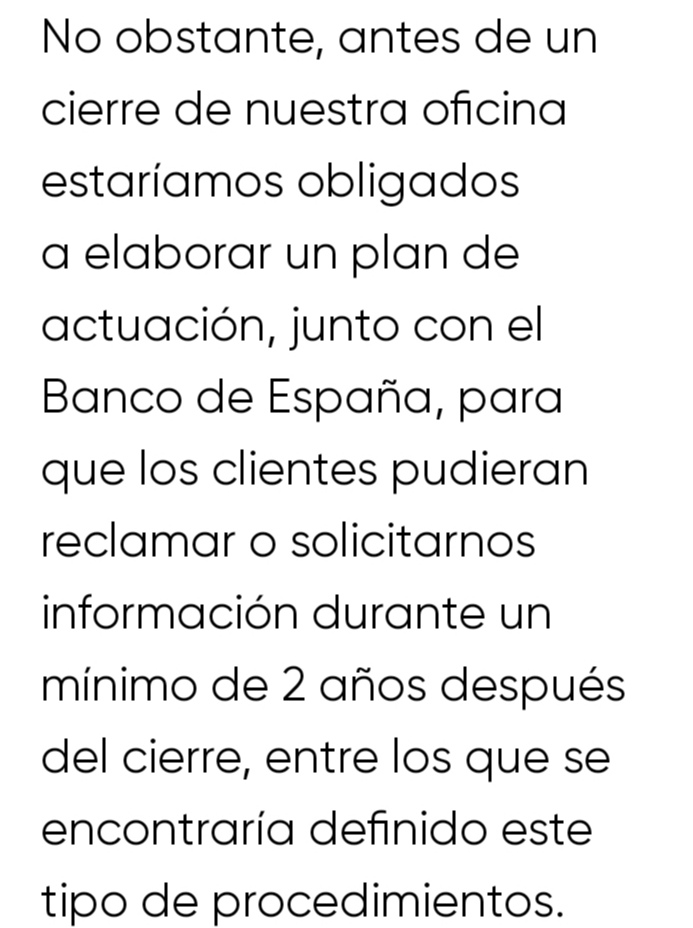

Buenas.

Pregunte a Orange Bank como se reclamaría en caso de que cierren el banco, como se reclamaría y me contestan esto, por si os sirve de ayuda

https://www.google.com/amp/s/amp.expansion.com/mercados/2021/09/13/613f2f73468aebea298b4584.html

Sube hasta 40.000€ pero baja a 0’5% a partir de finales de año

Así es, pero creo que sigue siendo una buena opción a día de hoy

totalmente de acuerdo!!!

Transferencias inmediatas (siempre que el banco receptor disponga de ello), bizum,… Llevo varios meses y muy contento con OrangeBank

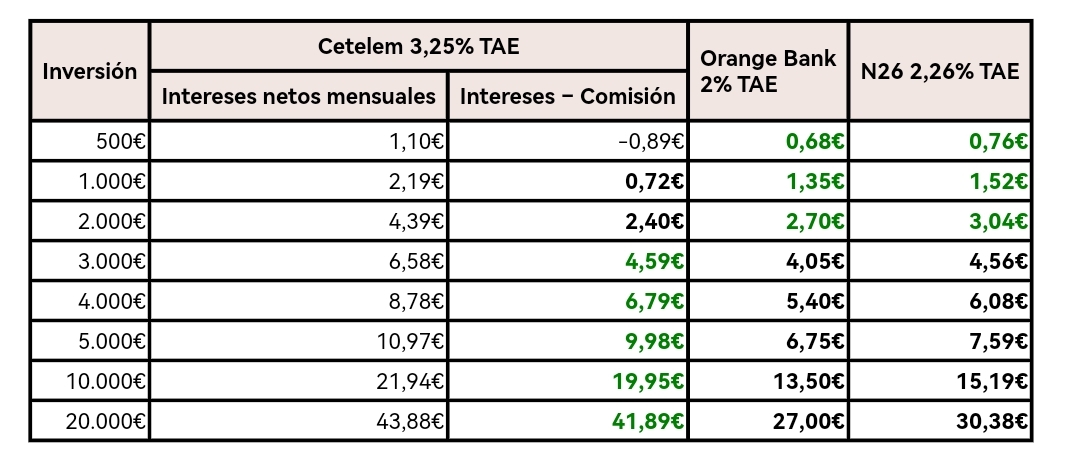

Orange Bank está comunicando hoy a los clientes por correo y app, que en 2 meses dejan de prestar servicios.

Dos opciones llevar el dinero donde quieras y cerrar la cuenta o traspaso con Cetelem, oferta de bienvenida:

Te damos un 3,25% TAE¹ en tu Cuenta de Ahorro

Para que llegues más lejos con tu dinero. Y además, una Cuenta Corriente sin comisión de mantenimiento hasta 31/12/24. Y luego, por 1,99€/mes.²

Tarjeta de Débito gratuita para tus compras y pagos móviles²

Retiradas gratuitas de efectivo a partir de 120€³

Cuenta de Ahorro

Te damos el 3,25% TAE por tu ahorro, sin límite en el saldo a remunerar

Liquidaciones mensuales, con abono de intereses en la misma Cuenta de Ahorro

Cuenta Corriente

Con transferencias inmediatas gratuitas

Sin condiciones: ni obligación de nómina, ingresos mínimos o recibos domiciliados…

Tarjeta de Débito

Retiradas de efectivo gratuitas a partir de 120€ por extracción en cualquier cajero nacional³

Y además, gratis y sin mínimo en otros 7.000 cajeros en España³

Ejemplo representativo del producto basado en el supuesto de que el cliente contrate una cuenta de ahorro remunerada con un saldo diario de 50.000€ y éste se mantenga constante durante 1 año al 3,21% TIN, 3,25% TAE. Al final del periodo de un año, el cliente habrá percibido una remuneración de 1.601,70€. Ejemplo representativo del producto basado en el supuesto de que el cliente contrate una cuenta de ahorro remunerada con un saldo diario de 1.000€ y éste se mantenga constante durante 1 año al 3,21% TIN, 3,25% TAE. Al final del periodo de un año, el cliente habrá percibido una remuneración de 32,04€. Ejemplos para cuentas contratadas el 31 de marzo de 2024, con liquidaciones mensuales de intereses el último día de cada mes. Sobre los intereses brutos se aplicará la retención fiscal correspondiente según la legislación en vigor.

Hasta el 31 de diciembre de 2024: Comisión de mantenimiento de cuenta corriente del Plan Bienvenida 0€ / mes. A partir del 1 de enero de 2025: Comisión de mantenimiento de cuenta corriente del Plan Bienvenida 1,99€ / mes. Ejemplos para cuentas contratadas el 1 de mayo de 2024: TIN 0%, TAE: -0,80% para un supuesto en el que se mantenga de forma constante durante un año un saldo diario de 1.000€. TIN 0%, TAE: -0,16% para un supuesto en el que se mantenga de forma constante durante un año un saldo diario de 5.000€. Ejemplos para cuentas contratadas el 1 de enero de 2025: TIN 0%, TAE: -2,36% para un supuesto en el que se mantenga de forma constante durante un año un saldo diario de 1.000€. TIN 0%, TAE: -0,48% para un supuesto en el que se mantenga constante durante un año un saldo diario de 5.000€. Se aplica un tipo de interés nominal anual de 0%. La liquidación de la cuenta se realiza con periodicidad mensual. La TAE puede variar por el saldo medio de la cuenta. La tarjeta de débito asociada a la cuenta no conlleva gastos de emisión ni mantenimiento.

Retiradas gratuitas en cualquier cajero en territorio nacional a partir de 120€ por extracción. En caso de que la retirada sea inferior a ese importe, se cargará en la cuenta del cliente el coste total que repercuta a Banco Cetelem el titular del cajero. Retiradas de efectivo gratuitas sin mínimo en el importe a retirar en cajeros nacionales de las redes Euro Automatic cash, Cashzone, Cajamar y Grupo Caja Rural.

Lo de Orange Bank ( y algún banco, neobanco, fintech , etc más) me recuerda eso de Manolete Manolete si no sabes torear pa que te metes. ![]()

Orange Bank ya dejo el tema de la banca, se lo vendió a Cetelem (BNP).

Para los antiguos clientes de Orange están dando una remuneración de 3,25 TAE, gratis hasta final de año y luego hay que pagar 1,9 € al mes

Cetelem comunica que para el próximo año ya baja los intereses:

A partir del 1 de enero de 2025, modificamos el tipo de interés acreedor en la Cuenta de Ahorro del Plan Bienvenida, que remunerará el total del importe depositado, sin límite alguno, al 2,50% TIN:

2,49% TAE¹ sin depósito contratado

2,53% TAE² con depósito contratado

Este cambio se produce porque el Banco Central Europeo está ajustando los tipos de interés, como hace regularmente. Estos ajustes afectan a los tipos de interés que los bancos podemos ofrecer. Por supuesto, desde Cetelem seguimos remunerando con todo lo que nos es posible darte por tu ahorro.