56 años, llevo unos meses en paro, os cuento mi situación financiera y mis dudas, que seguro que alguno puede echarme una mano.

Actualmente en mi cartera tengo:

Aprox 400.000 euros en fondos indexados repartidos en:

40% en renta fija con aprox 50% en Europa y 50% en EEUU, casi todo en bonos AAA medio y largo plazo y una pequeña parte en bonos ligados a la inflación.

60% en renta variable repartidos en 45% Europa 40% en EEUU y 15% small caps, emergentes y REIT.

Fondo de emergencia de 150.000 euros en cuentas corrientes que me reportan aprox el 0.4%. Me he quedado recientemente sin trabajo y a mi edad no se si volverán a contratarme (aunque no dejo de intentarlo). La idea es cubrir con ese dinero los 8 años que me quedarían hasta la jubilación cuando se me acabe el paro, además de suscribir un convenio especial con la seguridad social para no perder pensión (tengo 30 años cotizados casi todos en el máximo)

Unos 20.000 euros en oro (ETC respaldado con oro físico).

Unos 20.000 euros de Play Money (cuenta en etoro para matar el gusanillo haciendo el tonto con criptos, acciones meme y cosas así, con el resultado de que apenas pierdo dinero )

Piso en propiedad + apartamento que me reporta un pequeño alquiler, sin deudas.

La verdad es que no me siento cómodo, creo que una combinación de RF+RV como la que tengo no te protege de todos los escenarios que podrían darse, tampoco creo que esté preparado para soportar caídas del 20 o 30% en la cartera como podría ocurrir. Estoy explorando otras opciones (cartera permanente, all weather portfolio) pero me asusta su complejidad (no me gusta invertir en lo que no entiendo). Tampoco tengo claro que mi pensión vaya a ser como las que hay ahora…

En fin, que busco sobre todo seguridad ante cualquier escenario sin renunciar a un mínimo de rentabilidad, encantado de recibir vuestras ideas.

Buenos días.

Primero de todo, enhorabuena. Has conseguido lo que todos perseguimos, o la gran mayoría.

Yo para proteger patrimonio soy partidario de la cartera permanente.

Puede parecer complicado, pero ya tienes una casi montada, solo tendrías que reducir RV y aumentar algo de RF y sobre todo el oro.

Creo que podrías plantearte incluso hacer una especie de dos CP, una europea y otra americana.

Por otro lado podrías incluir la liquidez en la estrategia o dejarla a parte.

En cuanto a tu dinero para jugar, lo dejaría así, es importante matar esa sensación de aburrimiento con un coste controlado.

En cuanto a la CP, me gusta bastante el blog de, al fin libre, por si es de ayuda.

No puedo darle consejos a quien a conseguido lo que yo busco, repito el comentario anterior, aconséjanos o relátanos el camino al objetivo.

Enhorabuena y animo. Alguien que ha llegado hasta ahí es difícil que cometa un grave error, habrá aprendido mucho en el camino.

Yo te animaría a investigar sobre la cartera permanente. Por lo que buscas parece ideal para ti, además que no eres novato en esto de la inversión y ya tienes una pseudo cartera permanente montada.

Te dejo unos recursos de gente muy capaz e informada en el tema como es Rafael Ortega (River Patrimonio y Kronos), Carlos Santiso (Icaria) y Antonio Rico (Baelo Patrimonio):

Mis consejos no valen mucho ya que no he alcanzado ese escenario, pero yo iría preparando el terreno para vivir de rentas… Ya sea mediante fondos de distribución o similar.

Cuidado que la cartera permanente creo que históricamente sufrió una caída del 20%, pero repito, no soy un experto, contrastalo.

Gracias a todos por vuestros comentarios.

De verdad que conseguir un capital así no tiene demasiado mérito, y no hay ningún secreto que no se haya repetido mil veces en este foro y en muchos otros:

Ahorro sistemático: Desde mi primera nómina he ido apartando una parte a primeros de mes, al principio un 10%, con los años lo fuimos subiendo según aumentaban nuestros ingresos, al final la nómina de mi mujer iba a ahorro y la mía a pasar el mes.

Control de gastos: tanto mi mujer como yo tenemos una visión bastante lonchafinista de la vida, todos los gastos apuntados en una libretita y buscando donde nos podemos ahorrar algo (somos de los que hemos pasado las lavadoras a los fines de semana) Por suerte los dos somos bastante frugales, no nos gusta la ostentación ni la estravagancia y creo que hemos sabido transmitir estos valores a nuestros hijos.

Inversiones: uno de mis principios es no invertir en nada que no entiendo y soy tan bruto que el único negocio que realmente entendía era el de mi antigua empresa, así que la mayoría de mis ahorros iban allí (eran acciones que no cotizaban y que tuve que vender al dejar la empresa) Fueron 25 años metiendo dinero en una empresa en crecimiento y la magia del interés compuesto hizo el resto. A partir del 2010 invertí algo en tecnológicas por diversificar (el otro negocio que más o menos entiendo) y tampoco me fue mal con Apple o Microsoft por ejemplo, las vendí en enero porque me entró vértigo, posiblemente me equivoqué.

Y la verdad que pocos consejos más puedo dar: paciencia y método en el ahorro y en el control de gastos, prudencia, largo plazo, fijarte una estrategia de inversión y ceñirte a ella por muchos años, no endeudarte si no es imprescindible de verdad (este piso lo pagamos al contado y el primero con una pequeña hipoteca), no hacer caso a los cantos de sirena ni querer ser el más listo de la clase, no intentar adivinar lo que va a hacer el mercado porque es imposible, no mirar las cotizaciones si no es imprescindible… en fin, todo bastante aburrido. Ah, y a los pesados del banco ni p caso.

Ánimos, tal vez lo que parezca malo es un fire de manual.

Si tienes 30 años cotizados, significa que a los 65 te podrías jubilar con el 100%. Por otra parte no se cuánto te queda de paro (que cotiza por el máximo en tu caso). Si al final te quedan 8 años por cotizar y has estado cotizando por la base máxima, si cuentan 25 años igual con unos 500-600 € al mes podrías aspirar a la pensión máxima (que es menor que la base máxima 48 vs 38 k más o menos). Yo creo que el marco de pensiones para lo que a ti te queda para llegar no va a cambiar. Si aplican el factor de sostenibilidad una pequeña bajada de la pensión inicial pero si extienden el periodo de cálculo de la base reguladora…a ti te abarataría el convenio especial.

Lo que yo haría es. 3 años de fondo de seguridad del dinero que necesites para vivir + el convenio especial con la seguridad social. El equivalente a 2 años en Cartera Permanente y el resto como está ahora. La idea es que en subidas puedes ir moviendo a Cartera Permanete y al fondo para 1 año más. En caso de bajón fuerte difícilmente no se recuperaría en 5 años.

Gracias @Inversor_paciente, @InversorProvinciano y @Jesus1.

La cartera permanente es una de las opciones que estoy explorando, de echo es verdad que mi cartera actual empieza a a parecerse a una CP, pero también me plantea muchas dudas:

No veo claro tener que meter toda la renta fija en bonos a largo plazo y más ahora que parece que vamos a un escenario inflacionario y con subidas de tipos. Yo metería MP+LP+TIPS pero en ese caso ya no sería una CP… además, estaría intentando adivinar el futuro y el principio de la CP es que el futuro es impredicible.

De acuerdo que el oro te protege de periodos inflacionarios, pero esta correlación no es inmediata, además el precio del oro depende de muchos otros factores aparte de la inflación, yo metería oro+REIT pero una vez más me estaría alejando de la CP.

Por último tener un 25% de efectivo ahí quieto esperando a que se hunda el mundo tampoco me convence.

Otro tema son los rebalanceos, no se si llegado el momento iba a ser capaz de vender el activo que va como un tiro para comprar precisamente lo que peor ha ido. La teoría es muy bonita pero somos humanos.

En fin, que me plantea mis dudas aunque desde luego es mejor que la solución de RF+RV, otra opción que estoy explorando es la cartera de Ray Dalio.

Antes de nada enhorabuena por tu patrimonio y por tu gran trayectoria que te ha llevado a donde estás. Yo estoy planteándome una cartera Pinwheel algo tuneada, Pinwheel Portfolio – Portfolio Charts que me pareció muy interesante al ver la comparativa de las diferentes carteras que muestra Portfolio charts para España (con el histórico de nuestra divisa Pta/EUR y nuestra inflacion). Por si no has visto la página de Portfolio charts te la recomiendo 100% para ver diferentes carteras con todos los backtests de los diferentes indicadores que muestra.

Interesante, no la conocía. Me recuerda bastante a lo que hace Rafael Ortega en su fondo River Patrimonio Me gusta especialmente que incluya inmobiliario y su diversificación geográfica.

Como únicas pegas creo que está demasiado orientada al crecimiento y el peso para mi excesivo de small caps y emergentes le dan demasiada volatilidad para mi perfil (no me gusta tampoco ese -26% en los backtest…). Por otra parte entiendo que esa cartera está diseñada para un inversor de los EEUU, habría que adaptarla a Europa.

Sí, efectivamente, está diseñada para un inversor de EEUU, como comentaba yo la he tuneado con la herramienta que proveen para hacerte tu propia cartera, tocandola un poco para intentar reducir ese -26% negativo

Wow Ernes la verdad es que es un privilegio ver perfiles como el tuyo por el foro! Me uno a las felicitaciones del resto, pocas son para haber llegado a un punto tan óptimo a tus 56 años y ser joven para poder disfrutar de lo que te has ganado con trabajo.

Te invito a que sigas comentando por el foro, seguro que nos puedes ayudar un montón a todos e incluso aprender cosas nuevas para optimizar tus inversiones y ahorros!

Ernes,

Yo tengo 54 años y mi objetivo en 4 años es estar cerca de donde estás tú ahora en cuanto a patrimonio. Si no me echan, la idea es irme yo. Eres mi ídolo, que lo sepas.

En cuanto a tu cartera, cada persona es distinta y no hay trajes que se adapten a todos. No hay verdades absolutas sino estrategias con las que nos sentimos más o menos cómodos. Es algo muy personal.

Dicho lo anterior y con el ánimo de proporcionarte algo de valor te traslado mi humilde opinión sobre tu cartera:

Entiendo la parte de renta fija. Te da estabilidad y creo que te sientes cómodo sacrificando algo de rentabilidad a cambio de menor volatilidad ¿es así? Me parece perfecto, lo único que te apunto es que la RF a largo plazo va a caer sí o sí dado que los tipos de interés van al alza. Consejo → mantén la RF a corto/medio pero líbrate de la RF a largo para no perder dinero en esta parte.

Fondo de emergencia. 150.000€ Para mi forma de ver una cartera, lo veo excesivo. Quizá para un americano esté bien pero aquí donde la sanidad la tienes garantizada, eres propietario de una vivienda, etc… tener ahora mismo un fondo de emergencia tan alto generando tan poco rendimiento (de hecho, está perdiendo la inflación) me parece que no compensa. Consejo → yo lo reduciría bastante. El dinero que saques de las cuentas corrientes lo puedes meter en un pseudo fondo de emergencia como serían acciones de empresas Titanic con buen dividendo. Son empresa que no subirán pero que van a mantenerse y a la vez te darán un buen dividendo (4-8%). En caso de emergencia, siempre las puedes vender. Ejemplos: REE, Iberdrola, Viscofan, Repsol, MunichRe, etc…

Los 20.000€ en oro me parecen ok pero yo no incrementaria.

Opciones alternativas al PlayMoney o dinero proveniente de otras partidas sería entrar en fondos value de la nueva generación de gestores españoles tales como TrueValue de Estebaranz o Numantia de Emérito Quintana. Lo van a hacer bien a medio plazo.

Pisos ¿Te has planteado alquilar con Airbnb? (si la legislación local lo permite) puesto que tienes tiempo, te daría una ocupación e incrementarias los ingresos.

Gracias Mik50!

Bueno, el post ese lo escribí hace algunos meses, cuando me vi con una gran parte de efectivo, producto de la venta de acciones de mi antigua empresa y algunas acciones que había mantenido durante 10 años y estaba empezando a reconstruir mi cartera, de ahí mis dudas.

Al final lo que decidí fui dividir mi cartera en varias subcarteras con objetivos y horizontes muy distintos:

Cartera a LP: Pensando en mi jubilación (a unos 8 años), aprox 440.000 euros en fondos indexados 65% RV 30% RF y 5% oro. La renta variable la divido aprox 50% EEUU 50% Europa con un poco de emergentes y reits. El año pasado le saqué una rentabilidad de aprox el 8%, en línea con los objetivos.

Cartera a medio plazo: Unos 150.000 euros en dos fondos que replican una cartera permanente (Icaria y Kronos). La voy construyendo mediante DCA y me queda algo menos de la mitad por aportar. La idea es proteger ese capital de la inflación y caso de verme en la necesidad de hacer retiradas parciales que la pérdida sea mínima aún en el peor de los escenarios. De momento lleva aprox un 4% de rentabilidad, también en línea con lo que esperaba.

“Play Money” Unos 20.000 eur. para hacer el tonto y matar al pequeño analista técnico que todos los inversores llevamos dentro intentando hacer market timing. Pero ya me aburrí (o descubrí que eso no es para mi) desinstalé la app del móvil y lo acabé metiendo todo en ETF indexados que procuro no mirar, con el cambio del USD le gano aprox un 5% creo. Voy a esperar un poco y seguramente lo acabe metiendo en algún fondo “de autor” como los que citas, posiblemente Baelo, River patrimonio o Numantia.

Fondo de emergencia de unos 15.000 euros por si revienta el coche o toca cosas de boomers como cambiarse la dentadura.

Lo de disminuir la parte de renta fija lo entiendo, y más pensando en una cartera a 8 o 10 años, pero me permite dormir como un tronco a pesar de los sustos que nos da últimamente la bolsa. Creo que podría aguantar ver una caída del 25% en esa parte de la cartera, pero no de un 40% como podría ocurrir perfectamente si estuviese a un 100% RV. Además, llevamos 10 años con tipos anormalmente bajos, pero en Japón llevan 30 y parece que se van a quedar ahí para siempre; en fin, que el futuro es impredecible.

Una opción que me planteo es pasar esa parte de RF a otra cartera permanente, al menos en parte, o comprar un inmueble para alquilar (que viene a ser más o menos la inversión por dividendos que comentas aunque más tranquila).

Y lo de invertir en oro, bueno, para un inversor muy moderado como yo (podríamos llamarlo inversor canguelo o cagao) también me aporta la tranquilidad que lleva aportando en los últimos 4.000 años.

Lo de Airbnb ni me lo había planteado pero es una excelente idea; es un apartamento en Santander a 10 minutos andando de las playas y 10 del centro. Lo tengo alquilado por 450 euros pero seguramente le podría sacar mucho más.

Gracias por tus consejos y mucha suerte en tu camino hacia eso de la independencia financiera (yo lo llamo vivir tranquilo)

no sé qué hacer primero, si felicitarte por tu situación financiera o darte las gracias por compartir tus carteras!

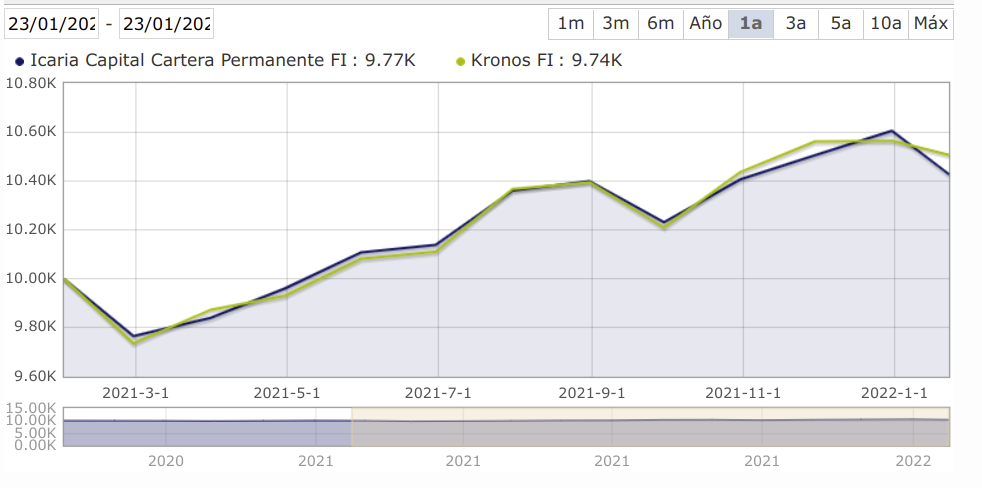

Yo acabo de entrar en la CP de Kronos y me gustaría preguntarte por qué tienes repartidos esos 150k entre Icaria y Kronos. ¿Qué ventajas y desventajas le encuentras a tenerlos en dos fondos y no en uno? ¿O lo haces para ver comportamiento y más adelante quedarte con el mejor?

También me gustaría preguntarte cómo has proyectado el DCA: ¿50% de golpe y el otro 50 % prorrateado mensual/semanalmente?

Yo estoy entrando con 5k a la semana durante 4 semanas y luego pasaré a aportaciones semanales de 1k hasta llegar a los 30k. A pesar de que la teoría dice que la CP se presta a inversiones all in, yo he elegido hacerlo a saltitos y tan pichi.

Bueno, aunque los dos fondos Icaria y Kronos siguen los principios de la cartera permanente, la implementación es algo distinta tanto en la composición de la cartera y sobre todo hay variaciones en cuanto a la asignación geográfica: Icaria son dos subcarteras, europea y americana al 50% en RF y RV, Kronos es una cartera europea con toda la RF en Europa y un 50% de la RV global.

En condiciones normales no debería haber diferencias entre el comportamiento de una y otra (es parte de la magia de la CP supongo) como ha ocurrido este año por ejemplo:

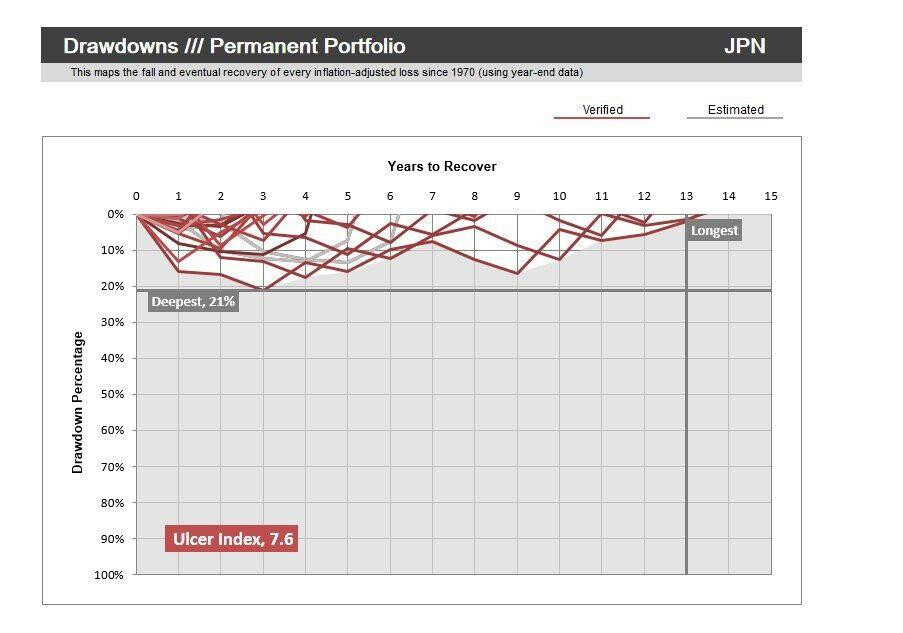

Con un DD del 21% y 14 años bajo el agua. Es el peor resultado que ha tenido la CP que yo sepa, pero si tenemos en cuenta que la RV cayó casi un 70% y se pasó 30 años en negativo ni tan mal…

Aunque los dos fondos aportan diversificación geográfica creo que combinarlos no está de más, ya que el coste va a ser el mismo (tienen costes muy parecidos).

En cuanto al DCA hice una primera aportación de unos 30.000 euros y luego he ido aportando 5.000 euros mensuales a cada uno de los fondos, aunque ahora que conozco mejor la cartera veo que fui demasiado conservador y es prácticamente imposible que te pille una caída gorda recién invertido (Con la que está cayendo, este año se ha depreciado menos del 1%). Lo de aportar un 50% al principio y el resto repartido me parece una excelente solución.

Un saludo y mucha suerte con tus inversiones!

Es la opción que más me gusta en caso de que me cayese del cielo una buena cantidad, pero solamente por tema psicológico pués creo sinceramente que si hiciera un all in no habría diferencia destacable.

@Ernes@Ast68 y me atrevo a añadir a @contrafoque: este 2022 quiero meter 12 k que tengo en efectivo en mi cartera de Indexa (prorrateados mensualmente). y se me acaba de ocurrir que sería mejor meterlos en mi CP de Kronos y transferir las mensualidades desde allí. ¿se me escapa algo?

Yo creo que no vale la pena para tan corto plazo y tanta frecuencia. Las transferencias entre fondos tardan un tiempo, y hacer eso mensualmente me parece demasiado papeleo y necesidad de estar pendiente. Mi opinión.

)

) .

.