Hola, ya me he presentado en el hilo correspondiente, pero soy Aitor, vasco de 35 años.

Tengo unos 220.000€ ahorrados junto a mi pareja, por ahora cogiendo polvo en la cuenta del banco, y 20.000 en cripto (60% BTC, 40% ETH) para no tocar a largo plazo. Ambos trabajamos por cuenta ajena y tenemos un inmueble cada uno, libres de cargas y alquilados en la actualidad. Nuestra capacidad anual de ahorro viene siendo de ~ 35.000€.

Hace poco nos hemos planteado qué hacer con la parte de la(s) cuenta(s) corriente(s) y nos hemos metido en el mundo de la inversión, del que hasta ahora no sabiamos absolutamente nada. Hemos contactado con algún asesor financiero y hemos investigado mucho por ahí, para llegar a esta conclusión:

20.000€ (10.000€ cada uno) en la cuenta corriente como colchón de seguridad.

100.000€ a Indexa Capital, con perfil 8/10 para largo plazo (+10 años).

50.000€ a Finizens, con perfil de riesgo más bajo pensando en un plazo menor (5 años).

40.000€ para gestión activa de fondos por un asesor de neofinders.com con el que hemos contactado, utilizando la plataforma de Mapfre.

10.000€ en Mintos, empezando con una cantidad menor para experimentar, pero buscando una configuración de bajo riesgo buscando un objetivo de 10%.

Cómo lo véis? Igual la cosa hace aguas por más sitios, pero las mayores dudas las tenemos con la parte de gestión activa. En principio esta persona nos ha contado una estrategia de selección de fondos que hace pensar que se puede conseguir una rentabilidad mayor que con indexados, pero la literatura que he leído sobre el asunto me hace ser escéptico. La idea es priorizar la parte de indexados y usarla como benchmark respecto a la parte de gestión activa para sacar una conclusión.

Muchas gracias de antemano por dar vuestra opinión.

Muchas gracias, es algo que ni siquiera había considerado. He estado leyendo y efectivamente parece que es razonable buscar otra alternativa u optar por ir con más a Indexa…

Gracias Vic, tienes razón, no he sido muy claro. Estaba pensando en bajo riesgo considerando lo que es Mintos, tengo claro que sea como sea el crowdlending es arriesgado por definición. Quizá sea muy optimista esperar un 10%, pero desde luego lo que descarto es buscar por encima de esa cifra, porque no tengo ese perfil.

No obstante mi idea es empezar por debajo de los 1000€ como prueba y ver cómo va durante unos meses.

La verdad es que entiendo lo que dices para el caso de una cartera de fondos, pero nunca había visto el crowdlending como una inversión a largo plazo.

Soy consciente de que es un entorno muy volátil, y que cualquier escenario socioeconómico disruptivo puede dar al traste con todas las previsiones. ¿Cuál sería para ti el horizonte temporal adecuado para evaluar ese tipo de inversiones?

Te doy mi opinión de Mintos sin que suponga ningun tipo de consejo; llevo en la plataforma unos 2 años y medio, seleccionando e intentando ponderar los originadores, rendimiento medio anual de un 10% y no he tenido ni un solo impago

Yo también seleccionaba solo originales con rating alto y por supuesto garantía de recompra, pero tuve la mala suerte de pillar a finko o Varks, no recuerdo ya no como se llamaba.

Fijate si iba sobre seguro que mi rentabilidad la acabo de mirar y es del 8,13. Por supuesto sin tener en cuenta los impagos que figuran en recuperación.

En fin que es la única inversión de todas que he palmado pasta, y tengo hasta Bitcoin hace unos días😉

Enhorabuena por ese patrimonio, seguro que hay mucho trabajo duro detrás.

Como te han comentado, casi mejor simplificar y tenerlo todo en un sólo roboadvisor.

Lo de 40k para la gestión activa de fondos por un asesor a mi, personalmente, no me gusta. En general la gestión activa intentando batir el mercado a largo plazo no suele dar buenos resultados, el mercado es impredecible, ¿Qué resultados esperáis exactamente? No se si os han prometido algo especial. Además, me parece curioso que busquéis un riesgo 8/10 con indexa pero luego queráis gestión activa, buscando más rentabilidad. ¿No te convencería más un perfil de riesgo 10/10 directamente con indexa? Si vas a muy largo plazo puede que sea lo mejor.

Del tema Mintos, lo mismo te interesa echarle un ojo a mi cartera, que precisamente ronda el 10% de rentabilidad y no he tenido impagos, he hecho una selección de los mejores originadores por rating, te los dejo escritos ahí. Nada en “incobrable”, “impago” o “60+ días de retraso” con esa selección, yo por mi parte muy contento con Mintos.

Muchas gracias Antonio, siempre es útil conocer experiencias.

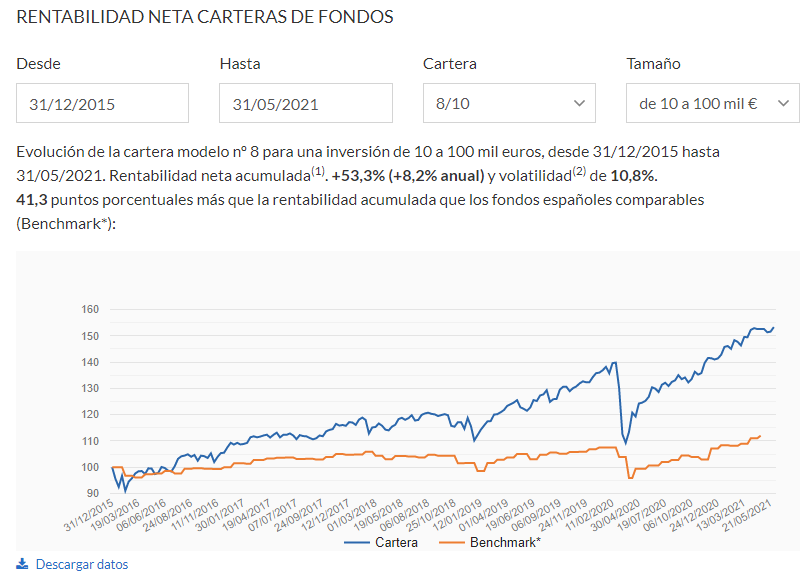

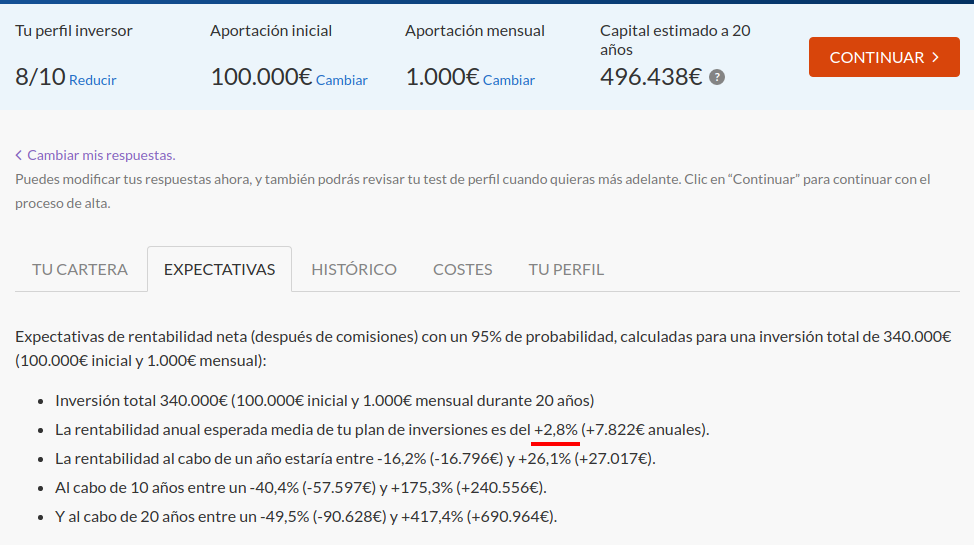

No nos han prometido nada en concreto, pero lo cierto es que la previsión de Indexa para un riesgo 8/10 es del 2.8%, y nos ha parecido un poco desolador. Sólo nos han dado a entender que es mejorable con una gestión activa. Por supuesto he leído papers en los que se concluye que la gestión activa raramente es mejor que la pasiva, y parecen estudios bastante contundentes y bien diseñados. Sin embargo, este mismo foro está lleno de gente con cuenta en MyInvestor intentando gestión activa y dudo que sea por desconocimiento de esos estudios… ¿Entonces por qué? Es una de las grandes dudas que quisiera despejar, porque desde mi desconocimiento veo cierta incoherencia.

No obstante, la idea de tener esa fragmentación (Indexa + Finizens + Gestión activa) era buscar distintos horizontes temporales. Ir con todo a Indexa y al 8/10 deja poco margen para ese plan de ~5 años que queríamos tener por una duda razonable de quizá (sólo quizá) necesitar efectivo para entonces. ¿Cuál podría ser una buena alternativa para esa bolsa adicional de medio plazo?

Me interesa mucho, por supuesto, muchísimas gracias.

Te doy mi opinión personal.

Dejaría Indexa en el 10/10, para un horizonte a largo plazo.

Para un plazo medio me decantaría por una cartera permanente o similar.

No tengo nada en mintos ni similar, por lo que no puedo hablar de ello.

En cuanto a la gestión activa, hablando de Myinvestor, mucha gente no es que haga gestión activa, es que en vez de usar un roboadvisor, selecciona los fondos indexados él mismo, con el ahorro en comisiones que conlleva, pero eso no es gestión activa.

No me refiero al histórico, sino a la expectativa que da Indexa actualmente. Es sólo una previsión, pero supongo que sus motivos tendrán para hacerla, porque desde luego como marketing es muy malo:

Lo de MyInvestor no se si te refieres a gente que contrata por su cuenta los fondos indexados, como es mi caso y soy un firme defensor de ello.

En caso de que te refieras a eso, no es gestión activa, sino pasiva. Los productos son fondos indexados que replican el índice, lo único que hacemos es contratarlos en la distribución que consideremos oportuna. Básicamente es hacer un poquito de gestión por ahorrarte comisiones. Pero puedes copiar la distribución de los roboadvisors (me refiero al tema de 40% USA, 20% Europa, etc).

Gestión activa es cuando se intenta superar al índice, por ejemplo escogiendo ciertas empresas que tú creas que lo van a hacer mejor que el resto.

No, me refería más bien a quienes buscan mejorar rendimiento con fondos más sectoriales (tecnología, renovables, etc.) que es lo que nos han propuesto con el modelo de gestión activa.

Ah vale, era por si acaso. Sí que se suelen ver, han sido unos años muy buenos para las tecnológicas, todos los fondos que las hayan sobreponderado tendrán una rentabilidad escandalosa. Pero en mi opinión nadie puede predecir qué sectores van a petarlo en los próximos años, por ello prefiero mantenerme con inversión pasiva a largo plazo.

No tengo en cartera ninguno de estos fondos, pues mi idea es ir solo a largo plazo con los fondos de inversión.

Pero creo q la rentabilidad esperada para una cartera permanente o cualquier otra estrategia a medio plazo debería ser de un ~4%, desconozco en que porcentajes se mueven actualmente.

Por otro lado una estrategia a largo plazo, a mi entender, si es 100% RV, yo le asigno una rentabilidad media de un ~6%-8%.

No mires la rentabilidad actual, o la pasada para usarla como verdad universal, nada ni nadie te asegurará ninguna rentabilidad, simplemente opta por la estrategia que consideres más apta a tus intereses, teniendo en cuenta tu perfil inversor.

Espero poder darte otro punto de vista y ayudarte en cierto modo a que tomes la mejor decisión para ti.