La opción 2 sería genial en las condiciones que dices, pero ¿y si el mercado no baja, o no baja tanto como dicen? ¿te merecería la pena?

Es que lo que tu quieres es tener la certeza de qué va a pasar de aquí a unos meses para saber qué jugada hacer jejej, pero es que eso no lo puede saber nadie (aunque te digan que sí).

Es cierto que en todas las noticias, muchos analistas, etc. coinciden en que no ha habido capitulación todavía y que el mercado va a seguir cayendo, pero esto nadie lo sabe. Si lo supiéramos, todo sería muy fácil en la inversión y se le iría la gracia, bajo mi punto de vista  .

.

Yo te diría que, si estás cómodo con las aportaciones periódicas, sigas con ellas. Aunque solo depende de ti arriesgarte hacia la segunda opción. Lo único que podría pasar es que perdieras rentabilidad, pero habrás cogido más experiencia  . De hecho, dices que no lo sacarías todo, por lo que mejor para la segunda opción, en el caso de que no saliera como tienes en la mente.

. De hecho, dices que no lo sacarías todo, por lo que mejor para la segunda opción, en el caso de que no saliera como tienes en la mente.

P.D: En la inversión, lo mejor es moverte por tu conocimiento, aunque puedas tener en cuenta otras opiniones. ¿Por qué? Porque si haces un movimiento y es por ti, aunque salga negativo, vas a coger experiencia. Por el contrario, si el movimiento lo haces por que “te lo han dicho”, si se va al traste, ni si quiera habrás aprendido de tu propia experiencia

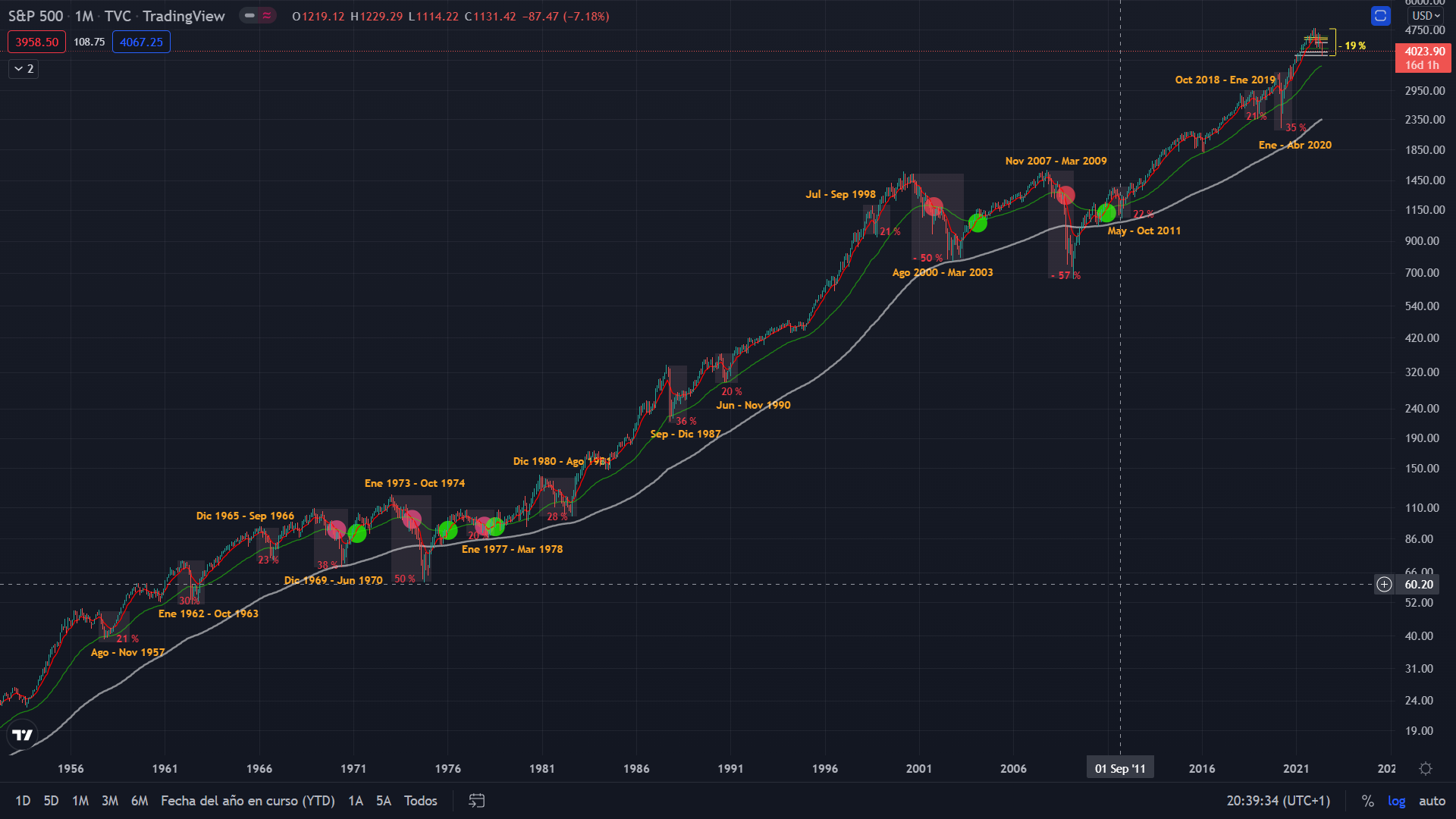

P.D.2: Una de las cosas que puedes hacer es coger el gráfico del SP500 (Refiriéndome a la parte de renta variable, y quedaría la parte de renta fija. Lo digo porque no sé cómo tienes repartidos los fondos) y analizar, en las mayores crisis, hasta dónde ha bajado y cuánto ha sido esa bajada y estimar, por ti mismo junto con alguna opinión más, hasta donde podría caer y ver, otra vez repito por ti mismo, si es factible la idea que tienes en la mente.

AQUÍ TIENES UNA QUE HICE YO:

P.D.3: Otra cosa que me acaba de venir a la mente es que, cuando hay una bajada del mercado eventual, la forma de recuperar es rápida. Un ejemplo es el COVID. Cuando la bajada es por ciclos, la recuperación es más lenta.

Espero que te puedas aclarar un poquito más en tus ideas

. Ahora toca ponerse las pilas y que las decisiones que tomemos en el mercado sean porque nos las hemos currado, tanto positivas como negativas.

. Ahora toca ponerse las pilas y que las decisiones que tomemos en el mercado sean porque nos las hemos currado, tanto positivas como negativas.