¡Buenas a todos! En primer lugar, decir que estoy encantado de haber llegado hasta este espacio de divulgación-transmisión del conocimiento financiero. Espero poder aportar mi granito de arena, o al menos, ¡mis ganas! Después de bastante tiempo leyendo el foro, me atrevo a exponer mi planteamiento financiero en busca de consejos y sobre todo críticas constructivas al respecto.

Soy J, tengo 29 años, trabajo desde hace casi 4 años, vivo DE MOMENTO en una ciudad pequeña, aunque en los próximos años es probable que me mueva bastante.

Soy actualmente residente de una especialidad médica de 5 años (actualmente en el último año de la misma) con un sueldo medio de unos 2300-2700, dependiendo de, cómo no, las guardias. En mayo de 2021, si el mundo sigue como hasta ahora… terminaría la especialidad y pasaría de residente a adjunto joven (por eso lo de la probable migración en busca del pan). En este incierto futuro, probablemente el suelo sea mayor, pero, en cualquier caso, el sueldo siempre estará condicionado según el número de guardias que haga cada mes. Como he dicho, actualmente vivo de alquiler en una ciudad pequeña y barata y de momento pretendo que así sea ya que muy probablemente no tendré una “estabilidad” geográfica en muchos años. Comparto piso con mi novia, también residente de otra especialidad médica. Únicamente tengo una deuda: el préstamo del coche que compré al empezar a trabajar. Ya tengo planificado terminar de pagarlo este diciembre (quedando un pasivo a fecha de hoy de 2829,29 €) … Inicialmente el interés era un robo hasta que empecé a interesarme por esto de las finanzas temporales. Pero eso da para tema aparte. Mi objetivo actual es ahorrar… Capitalizarme. Pero viendo lo que veo cada día, tampoco quiero dejar de tener un nivel de vida agradable (con cabeza) priorizando viajes, cañas con amigos o salidas a cenar cuando se puede y no estoy trabajando o estudiando. Hasta aquí el contexto vital.

Me empecé a interesar por mi vida económica al adquirir el coche, al empezar a leer sobre el TIN y el TAE… Allá por el verano de 2018, pensé en dar un vuelco a mi vida financiera y empecé a construir mi colchón de seguridad. Poco a poco intento formarme desde el punto de vista económico-financiero, aunque con unas más que notables dificultades con respecto al tiempo del que dispongo para ello.

Mi esquema mental de “MI EMPRESA” personal sería la siguiente (¡ACEPTO SUGERENCIAS!):

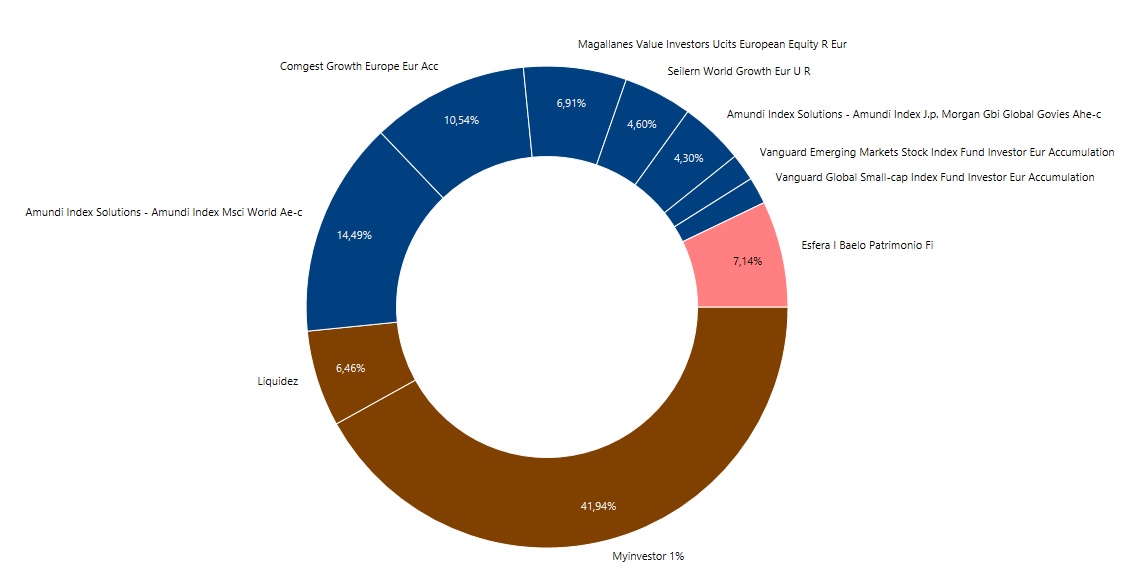

COLCHÓN EMERGENCIAS: es mi colchón de la tranquilidad. Está en una cuenta de ahorro con la máxima disponibilidad, que es su único fin (sujeto a la inflación y con escasa rentabilidad, pero no me importa). Calculado como el porcentaje necesario para “sobrevivir” durante al menos un año si me quedara en paro. Más abajo os pondré los porcentajes. En Myinvestor al 1 %: 11000 €.

FONDOS DE INVERSIÓN: supone el ahorro del aprox. un 25-30 % mensual del sueldo (unos 600-700 euros, aunque intento algunas aportaciones extras de vez en cuando). El objetivo es la acumulación de capital para generar un patrimonio que antes de empezar a trabajar partía desde 0. Aquí intento poner el piloto automático: A primeros de mes, independientemente del ruido de fondo, esta cantidad se distribuye entre Renta 4 y Myinvestor en diferentes fondos. Aún en construcción la cartera… Pero actualmente, estos serían los integrantes:

Cartera FONDOS INDEXADOS (% ACTUAL/ % DESEADO)

- Amundi IS MSCI World AE-C (LU0996182563): 3427,86 € (64,64 %/ 60 %)*

- Vanguard Emerging Markets Stock Index Fd (IE0031786142): 435,31 € (8,12 %/ 10 %)

- Vanguard Global Small-Cap Index Fund (IE00B42W3S00): 430,91 € (8,04 %/ 10 %)

- Amundi Index J.P. Morgan GBI Global Govies AHE-C (LU0389812933): 1026,84 € (19,20 %/ 20 %)

¿Por qué Amundi y no Vanguard? Fue el primer fondo que tuve, en 2018, cuando empecé a “jugar” y lo tengo en R4 sin que me cobren custodia… Mi eterno dilema es si pasarlo a un fondo más barato, pero al no tener grandes capitales… No sé si realmente merece la pena. Además me permite “diversificar” en gestora y no tener todo indexado en myinvestor. Pero ya digo, es mi eterno dilema, no sé qué acabaré haciendo. De momento, no muevo de ahí ni un euro.

Cartera FONDOS GEST. ACTIVA (% ACTUAL/ % DESEADO)

- Seilern Stryx World Growth EUR U (IE00B2NXKW18): 1101,40 € (20,88 %/ 20 %)

- Comgest Growth Europe EUR Acc (IE0004766675): 2522,47 € (47,81 %/ 20 %)

- Magallanes European Equity R (LU1330191542): 1649,31 € (31,31 %/ 20 %)

El peso entre ambos tipos de cartera, en principio me lo planteo 60 % indexación y 40 % gestión activa. En la parte de gestión activa aún estoy formando la cartera y ajustando pesos, de hecho, en los próximos meses me gustaría mejorar mi exposición al mercado asiático, y estaba pensando en un posible combo entre estos dos fondos: el Morgan Stanley Asia Opportunity LU1378879248 y el Fidelity Finds Asian Smaller Companies Fund A-AAC E UR LU0702159772. Pero tengo que plantearme pesos y porcentajes en esta parte de la cartera que aún no tengo completamente definida.

LIQUIDEZ: La idea es tener al menos siempre entre un 5-10 % de liquidez para nuevas compras. Actualmente un 12,69 % (1546,12 €).

“FALSO” PLAN DE PENSIONES: supone aprox. el 5 % mensual del sueldo (100 € mensuales). Aunque mi idea es ir aumentando el porcentaje a medida que pueda y pasen los años.

- Esfera I Baelo Patrimonio FI (ES0110407097): 1708,07€ (100 %/ 90 %)

- Me gustaría complementarlo con el siguiente ETC de oro Wisdomtree Metal Securities Ltd A en un 10 %. Actualmente dado que aun es poco porcentaje de la cartera, por los costes no me es rentable.

Distribución global de activos a fecha actual:

¿Qué os parece el plan? Aún tengo muchas dudas, sobre todo en la parte de gestión activa. Espero vuestros comentarios y sugerencias. Encantado de formar parte de esta comunidad!

MUCHAS GRACIAS!

MUCHAS GRACIAS!