Hola a todos, llega mi turno, y pretendo entrar bastante en detalle.

Tengo 31 años. Tengo mi propia empresa, y mi trabajo conlleva viajar mucho por Europa (ahora con el COVID no está siendo tan así, pero se entiende). Como puedo trabajar desde cualquier lugar, ahora mismo llevo viviendo algo más de seis meses en Skopje, Macedonia del Norte.

Este sería mi patromonio, para el que espero recibir feedback:

-

Efectivo: 4000 euros

-

Cuenta 1%: 14000 euros (qué lástima que se acabe la remuneración).

-

Cuentas corrientes: 8150 euros, divididos en varias cuentas bancarias.

-

PIAS Mediolanum: 1226,24 euros. Abierto a finales de 2018 y con una aportación hasta la fecha de 1650 euros. Hago aportaciones de 150 euros al trimestre y no estoy muy convencido. He pedido las condiciones etc para ver si me interesa más llevármela a AEGON (que no creo), o rescatar el PIAS e invertirlo en otro sitio, pero seguramente ya que la tengo abiera, la mantendré con esos 50 euros mensuales o 0 al mes hasta que pase un tiempo y sea más rentable sacarla.

-

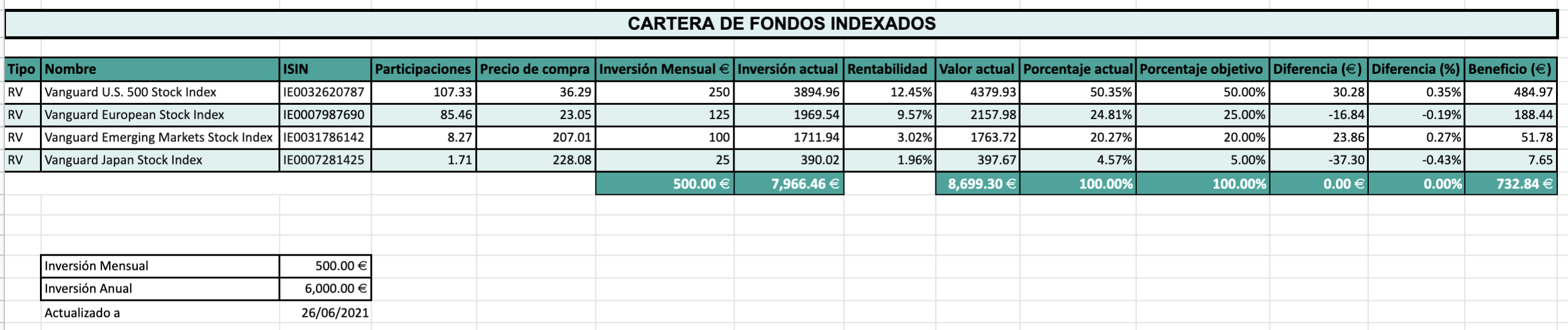

Cartera de fondos indexados en MyInvestor: 4080 euros. Abierta hace unos días con 4000 euros de aportación. Estos son los fondos que tengo, a ver cómo lo veis y qué me sugerís:

Vanguard U.S. 500 Stock Index - 45.00%

Vanguard European Stock Index - 19.00%

Vanguard Japan Stock Index - 5.00%

Vanguard Emerging Markets Stock Index - 11.00%

Vanguard Euro Government Bond Index - 20.00%

Estoy pensando que quizá es demasiado en renta fija, y que podría dejarlo en un 90/10 en lugar de 80/10 como lo tengo ahora. Mi idea es depositar 400 euros al mes en este fondo. Estoy planteándome la idea de abrirme una cuenta en indexa también, pero no sé si tiene sentido.

Tengo también dos plazos fijos de 12 meses al 11% en una cuenta bancaria georgiana, que me abrí porque es uno de los países por los que más paso por trabajo. Todo pintaba bien hasta que vino el COVID, y con él la devaluación de la moneda, por lo que ahora los 2.000 euros que deposité son 1854 euros. Cosas que pasan.

En criptomonedas tengo ahora mismo 6115 euros. No sé qué haré con este dinero. Igual saco la inversión inicial y juego con los beneficios o igual lo meto todo en BTC y me despreocupo unos años. Empecé en 2017 en este mundillo y me gusta bastante, sobretodo por el componente tecnológico.

Tengo una hipoteca al 1.85% fijo de la cual me quedan por pagar casi 20.000 euros. No llega ni a 300 euros al mes. No sé si me interesaría subrogar la hipoteca a otro banco (la tengo en BBVA). Alguna idea?

No llevo un control de gastos mensuales pero si de ingresos (unos 30.000 euros al año). El control de gastos lo quiero empezar a llevar desde el mes de febrero, para poder también calcular cuánto estoy ahorrando realmente al mes (aunque mis cuentas las suelo entender mejor a nivel anual, ya que hay meses que puedo gastar mucho y meses muy poco).

Gracias por adelantado por el feedback!

Lo que decía, yo simplificaría:

Lo que decía, yo simplificaría: