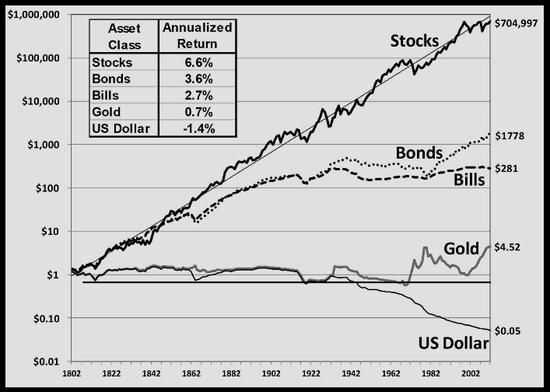

Mayor rentabilidad esperada, a costa de más volatilidad. Esa es la idea al menos. Si puedes asumir el coste temporal (y psicológico), mejor “más riesgo”.

André Kostolany - El perro y el amo: https://youtu.be/_hBmmQsjzO8?t=72

Relación entre precio y valor. El perro es la cotización y el dueño es el valor fundamental. A veces el perro se queda retrasado, a veces se va a adelantar, se puede despistar… pero sabemos que a medio plazo el perro irá a donde va el dueño y al ritmo que va el dueño. (…) Normalmente el paseo acaba en la casa del dueño y no en el vertedero donde el perro quiere ir a husmear.

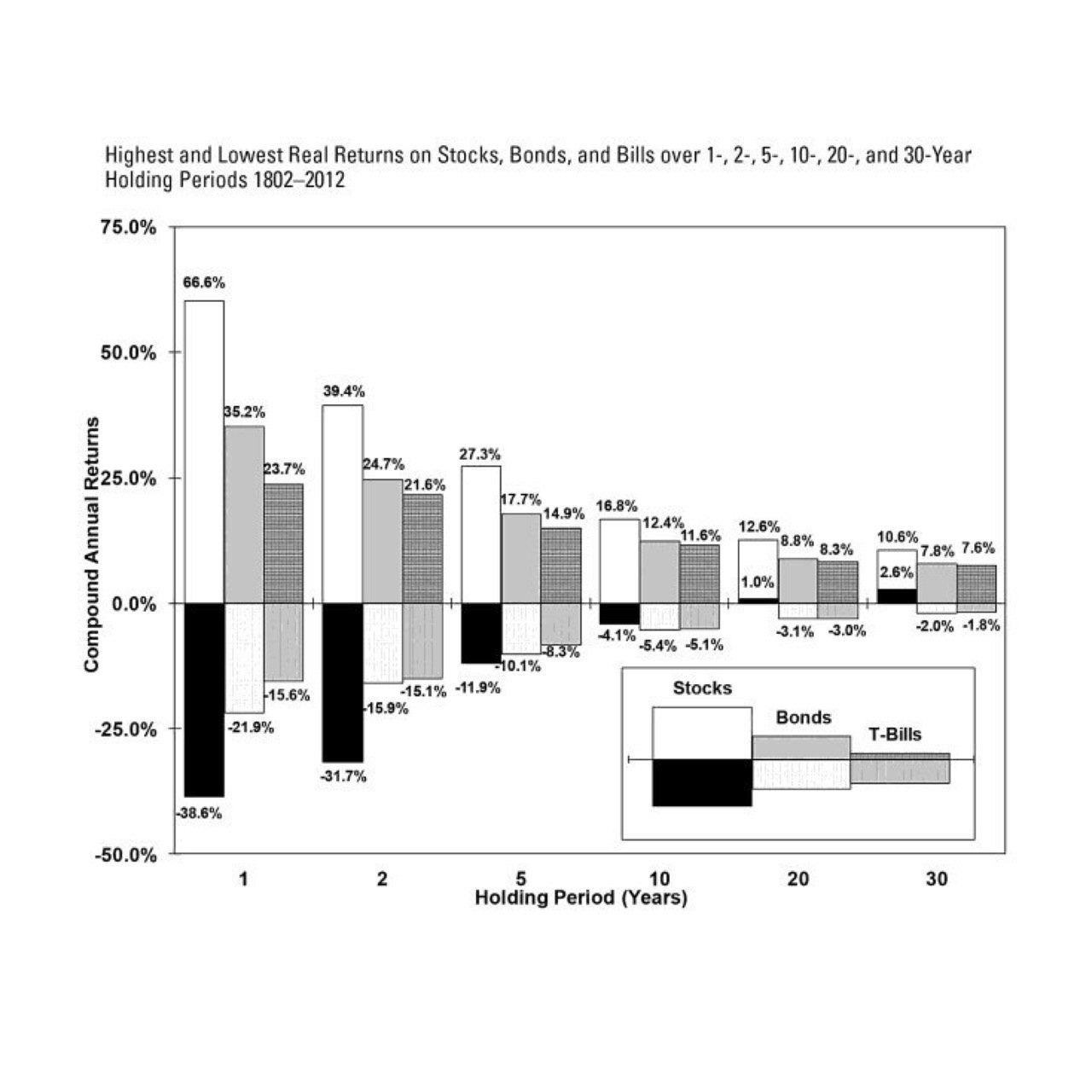

Todos los activos representan rentas futuras. Cuando esas rentas futuras son más inciertas y están más alejadas en el tiempo, el precio del activo tenderá a moverse más (en función de cómo cambia la estimación de los agentes de esas rentas). Pero precisamente porque nadie desea esa fluctuación, la rentabilidad tenderá a ser también mayor.

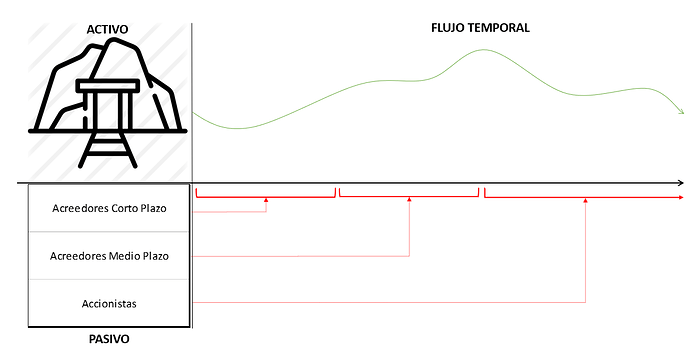

Cuando inviertes estás comprando pasivos de otros agentes. Según que parte del pasivo elijas te corresponden unas rentas u otras.

Una forma simplificada de verlo es que, si el activo de la empresa produce un flujo de rentas, a los pasivos más líquidos les corresponden las rentas más seguras y cercanas en el tiempo. Y a los pasivos más ilíquidos, las más inseguras y alejadas en el tiempo.

Hacia abajo más rentabilidad, así que lo mejor suele ser ir todo lo abajo que tu pasivo (plazos y riesgos de tus requerimientos de dinero) te permita.