Ayer me llego un correo de MyInvestor, en el cual saca dos planes de pensiones indexados con solo el 0,30% de comision de gestión, ademas si lo contratas antes del 7 de Diciembre te regalan la comisión de gestión durante un año hasta 50000 euros…

MyInvestor Indexado S&P 500 y MyInvestor Indexado Global Stock

Hace unos días indicaba en un post, la falta de un producto de este tipo en España

Me parece una gran idea, estoy entrando en MyInvestor para ver las características del MyInvestor Indexado Global Stock, aunque el folleto que dan a la hora de contratar no me ha dado mucha info.

Voy a ver si consigo más información, puede ser una gran alternativa a Indexa y otros planes de pensiones.

Algo más de info:

https://myinvestor.es/ndp/myinvestor-lanza-planes-indexados-con-menores-costes-del-mercado/

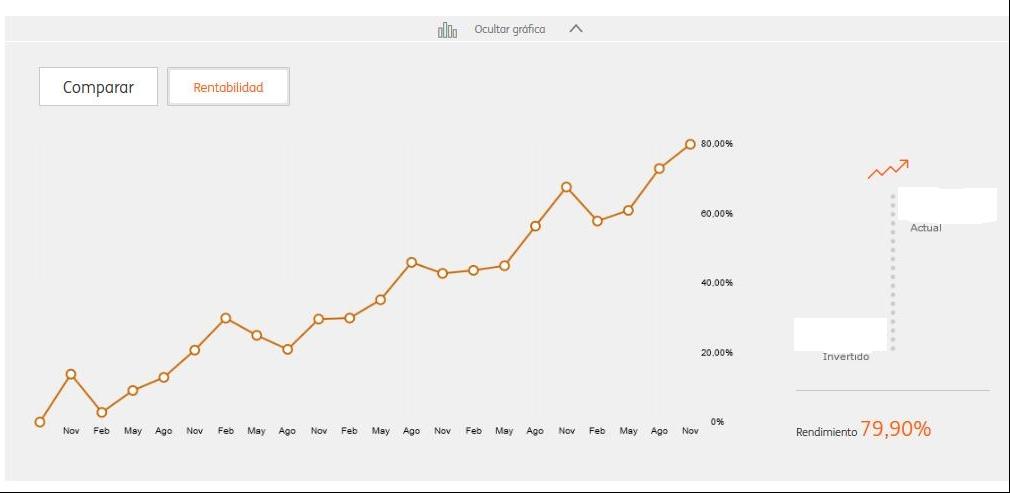

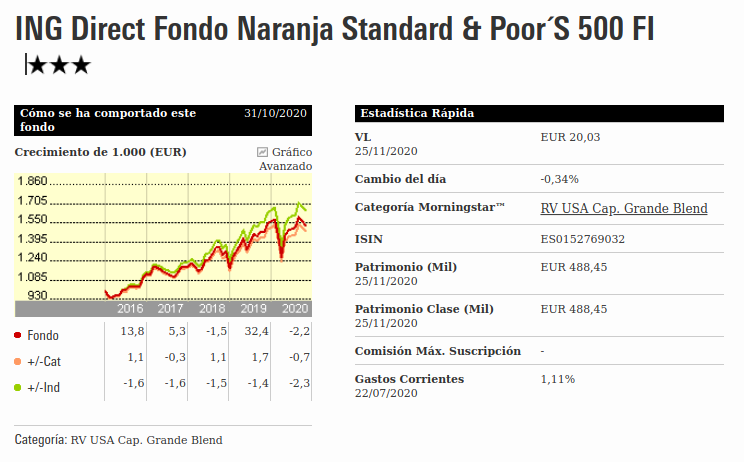

Aunque desde hace unos pocos meses, ya que antes tenía el Naranja 2040 desde el año 2014 y lo traspasé todo al S&P 500 (Más vale tarde que nunca). Voy a cumplir 48 años, por cierto. De rentabilidad no va mal aunque yo tampoco aporto nada (En 2020 solo aporté 110 euros en todo el año). Me acabo de crear cuenta en MyInvestor y con el tiempo me pensaré si traspaso ahí los 6 fondos que tengo y el PP.

Aunque desde hace unos pocos meses, ya que antes tenía el Naranja 2040 desde el año 2014 y lo traspasé todo al S&P 500 (Más vale tarde que nunca). Voy a cumplir 48 años, por cierto. De rentabilidad no va mal aunque yo tampoco aporto nada (En 2020 solo aporté 110 euros en todo el año). Me acabo de crear cuenta en MyInvestor y con el tiempo me pensaré si traspaso ahí los 6 fondos que tengo y el PP.