Acabo de leer el libro del CEO de Indexa capital, Unai Ansejo y me gustaría recomendarlo a todo el que esté pensando en invertir a largo plazo en una estrategia basada en fondos indexados, evitando los cantos de sirenas que nos llevan a pagar comisiones abusivas en su mayoría opacas y que a la larga dan como resultado menores rentabilidades.

A lo largo del libro encontramos varios estudios que evidencian de manera objetiva este hecho y comparativas que demuestran su mejor resultado para el inversor medio que la gestión activa.

Lo considero útil también para los que estén siguiendo ya este modelo de inversión como medio para mantener el rumbo en épocas de incertidumbre.

1 me gusta

Ayer mandaron algo por telegram

3 Me gusta

Precisamente ayer lo recomendé en el hilo sobre Mejores Libros sobre finanzas personales

3 Me gusta

Yo no he leido el libro de Unai, pero sí “La guerra financiera asimétrica”, que si bien en un libro interesante, mezclando conceptos financieros con militares, para mi peca demasiado de poner ejemplos de Ibex. Quizás podía ser genenal. Aún así es un libro interesante…

En todo caso, siempre tendrás mi trio favorito de libros:

El pequeño libro para invertir con sentido común - John Bogle

Los 4 pilares de la inversión - William Bernstein

Un paseo aletorio por Wall Street - Burton Maikel

Con esto ya seguro que vas servido

Esos tres que comentas son verdaderas joyas.

A un nivel más terrenal añadiría:

Money máster the game de Toby Robbins y Simple path to wealth de Jl Collins.

Con todos mis respetos para el de Unai.

Buenos días.

No he leído el libro y probablemente sea interesante, pero solo el título, el autor y el hecho de que se recomiende aquí, ya me indica que se trata de un folleto publicitario de Indexa Capital.

Hay muchos otros “libros/folletos”, autores, foros y canales online que venden sus productos en redes sociales y este tipo de canales. Algunos nos dirigen al sector inmobiliario, a las criptomonedas, a los planes de pensiones, a los crowdfunding, y a otros muchos mercados en los que nos aseguran los mejores resultados con el mínimo coste… si te autogestionas.

En el mundo real y en cualquier sector, menores costes nunca han sido sinónimo de mejores resultados.

Suele ocurrir que quien no entiende de algo, busca lo mejor, al menor precio, pero la realidad es que lo bueno tiene un coste. No nos engañemos. No existe la Triple B, (Bueno, Bonito y Barato) y nadie da duros a peseta (alguno en este foro será muy joven para entender este ejemplo).

Menor coste suele ser sinónimo de menor calidad, menos atención, menos asistencia, menos servicio, menos gestión, y en definitiva, menores resultados. Lo que pasa es que en un país donde triunfan las tiendas de “Todo a 1€”, nos valen estos argumentos.

A mi en cambio me gusta el anuncio del Banco Sabadell (no el banco, sino el anuncio), en el que una señora dice algo así como; “soy profesional y por eso me gusta contratar con profesionales.”

En el sector inversor no vale el argumento de menor costes mejor rentabilidad y para nada estoy de acuerdo en que una cosa lleve a la otra. Lo correcto es encontrar el equilibrio entre la rentabilidad y los costes y en mi caso prefiero pagar más, a cambio de mejor rentabilidad.

El título de este libro sería válido para comparar dos productos exactamente iguales, y lógicamente, ganará el que ofrezca menor coste. Pero la norma (el título del libro) no se cumple, si comparamos el 4% de la cartera 6/10 de Indexa en 2020, que no supera el BENCHMARK, con el 6% de un conocido Unit Linked que lleva un 6 %, aunque su costes de gestión sea el 1 %. Es fácil de entender, 6-1=5 y 4-0,4= 3,6.

El costes de una estrategia de inversión no es caro, ni barato, sino justificados o injustificados. Algo es caro, cuando cuesta más de lo que ofrece y barato cuan ofrece menos de lo que cuesta.

Poco más que decir.

2 Me gusta

Largo plazo, el precio a pagar es el tiempo. Saludos

El tiempo no es un precio, es una condición y uno de los pilares de la correcta inversión.

Tiempo, diversificación y promediación

Agradezco tu opinión, aunque no la comparto, al igual que no la compartía John Bogle ni la comparte Toby Robbins ni Jl Collins a parte de algún premio Nobel de economía como Paul Samuelson.

(Vaya por delante que no tengo a que ver con Indexa)

Cuando hayas leído el libro, al igual que los de estos autores ( los cuales rebaten todos los argumentos que expones) puede que sea una buena cura de humildad, en mi caso así fue.

Por cierto, tengo 50 años, yo si entiendo lo de los duros a cuatro pesetas.

Un saludo.

5 Me gusta

Entonces, entiendo que ese conocido Unit Linked es exactamente igual a la cartera 6/10

¿Cuál es?

Porque entonces me gustaría entender cómo el mismo producto genera más rentabilidad con más costes.

2 Me gusta

Falso, ese sesgo de pensar que porque se paguen más comisiones se obtiene un mejor producto es de risa. Precisamente en la inversión se ha demostrado que se pueden comprar productos de calidad pagando comisiones bajas, y si no que se lo digan a los clientes de Vanguard y sus 6.2 billones de dólares gestionados.

3 Me gusta

No amigo. No son iguales. No pueden serlo. Precisamente de ahí mi reflexión de que menor coste no significa mayor rentabilidad.

Si estuviéramos hablando de productos iguales, el titulo del libro sería de perogrullo.

Yo expongo un claro ejemplo de que menor coste, no es sinónimo de mayor rentabilidad.

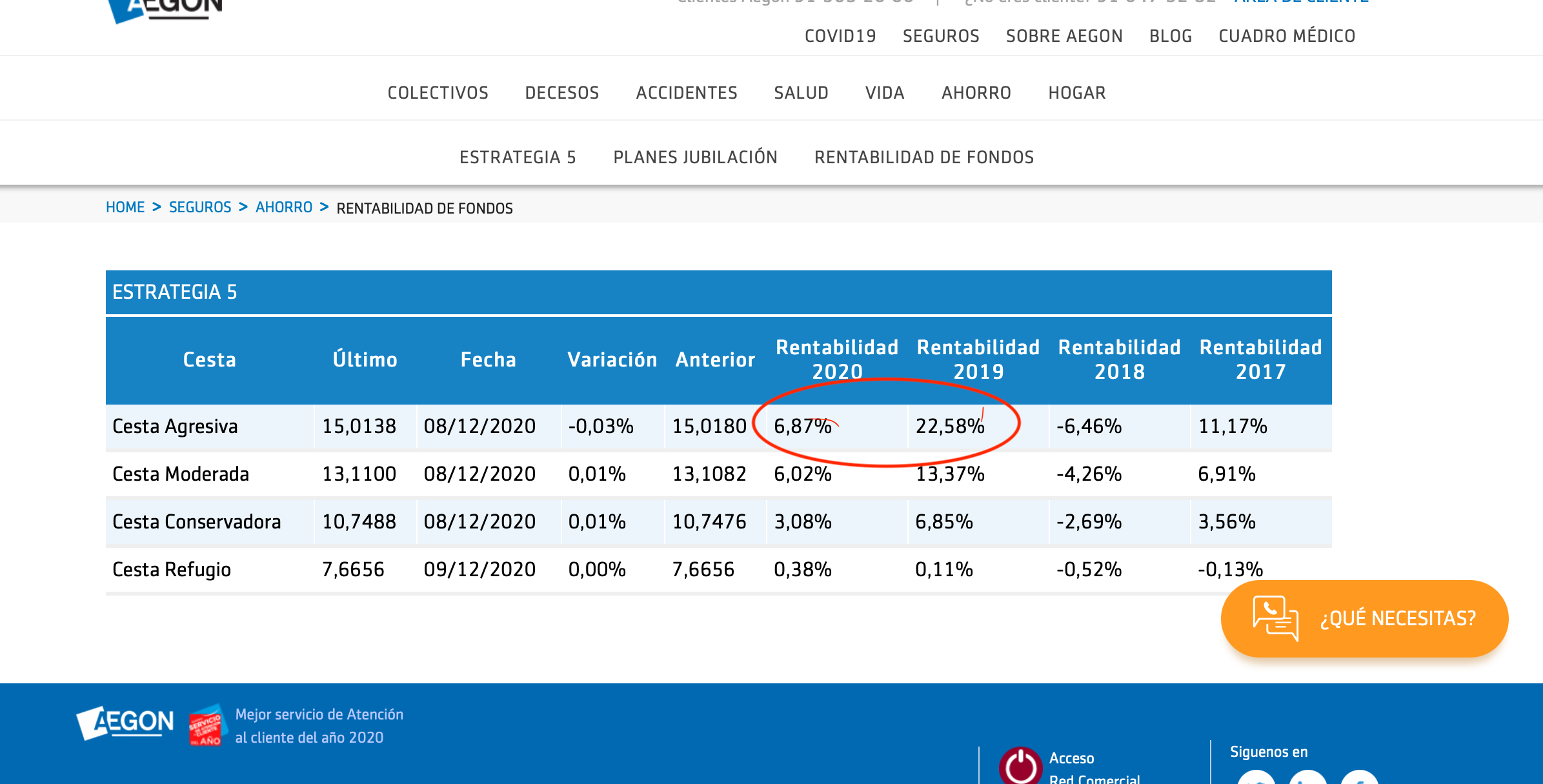

Antes de costes de gestión, el indexado no llega al 4% y el Unit Linked casi llega al 7%. Son casi 3 puntos más de rentabilidad neta, a cambio de un 0,60% más de gestión TOTALMENTE JUSTIFICADO. En este caso, mayor coste, significa mayor rentabilidad.

Y como no puede ser de otra manera, el Unit Linked en cuestión es otra vez el Estrategia 5 de Aegón. También conocido en la versión PIAS.

Adjunto link y captura de pantalla de hoy a las 19:25h y me despido porque igual me reportan y me vetan. Ya se como va esto, pero me va la marcha.

Vamos a ver, estás comparando la Cesta Agresiva de Aegón que lleva un 85 % en RV y un 15 % en RF con la Cartera 6/10 de Indexa que lleva un 52 % en RV y un 48 % en RF

Si comparas la 6/10 hazlo con la cartera moderada de Aegón que lleva un 50-50, sería más justo ¿ o no?

Entonces quedaría así:

Año 2020: 4,9 Indexa vs 6,02 Aegón

Año 2019: 17,1 Indexa vs 13,37 Aegón

Año 2018: -3,1 Indexa vs -4,26 Aegón

Año 2017: 5 % Indexa vs 6,91 Aegón

Las rentabilidades de Indexa son netas, sacadas de la web, las de Aegón no lo sé, son las que tu has facilitado en la captura de pantalla, pero en caso de ser igualmente netas, también es cierto que podría faltar una comisión tal y como refleja en el documento de datos fundamentales que proporciona Aegón y que dice:

La persona que te venda este producto o te asesore al respecto puede cobrarte otros costes

Si quieres comparar la Agresiva de Aegón (85-15) con la 10/10 de Indexa (80-20) entonces:

Año 2020: 4,5 Indexa vs 6,87 Aegón

Año 2019: 22,8 Indexa vs 22,58 Aegón

Año 2018: -5,00 Indexa vs -6,46 Aegón

Año 2017: 8,7 % Indexa vs 11,17 Aegón

Según tu teoría en la cartera agresiva vence Aegón, pero con la misma teoría en la moderada no.

¿Mejor gestión?

Pués no creo.

Si acaso el momento, el comportamiento de los mercados y suerte en la distribución de las carteras, tanto en uno como en otro caso.

No, lo que me parece de perogrullo es opinar de un libro sin leerlo

Te puedo adelantar:

- que el libro es interesante,

- que lo he leído,

- lo he recomendado,

- que ni me llevo ni un céntimo de Indexa,

- que me la sopla el referir a nadie para ahorrarme costes ni en Indexa ni en ningún sitio,

- que otros panfletos no los recomendaría vinieran de quien vinieran,

- que lo que dice en el libro (Unai así lo ha dicho en la presentación y es cierto) aparece en el blog de Indexa y en ese sentido el libro queda como un manual de consulta,

Ahora bien, que extraño que de las personas que aquí se desviven por elevar los pias, unit linked, … al

sanctasanctórum de las inversiones son comerciales de dichos productos.

Yo ni trabajo, ni cobro, ni me beneficio de Indexa, MyInvestor, etc etc etc , si acaso opino para que la gente que se acerca por aquí pueda beneficiarse de manera sencilla y facilmente entendible del mundillo de la inversión, simplemente soy administrativo de una empresa logística.

¿Y tu? ¿Puedes decir lo mismo? ¿Te beneficias en algún sentido de pias, u.l., etc?

Porque aquí en el foro como en Galicia las meigas haberlos haylos.

5 Me gusta

Falso???

Supongo que quieres decir que no estás de acuerdo, o que opinas diferente, pero no me parece correcto que digas, falso.

Mi argumento es mucho más realista que el titulo del libro comentado.

El 99% de los productos mal llamados de “inversión”, que se comercializan en España, son estrategias garantizadas o muy conservadoras. Con costes de contratación y gestión 0% y rentabilidades que prácticamente no alcanzan el 0,5%.

Me temo que si hay algo “incierto”, es el titulo del libro.

¿Menos coste es igual a más rentabilidad?

Si la cartera agresiva supera a la 10/10 y la cartera moderada no supera a la 6/10 tu argumento falla, y eso si que es realista.

Si la misma empresa, gestora, aseguradora, lo que sea, no es capaz de obtener el mismo nivel de rentabilidad proporcional al riesgo asumido da igual que, en el caso que estamos hablando lo apliques en Aegon o a Indexa, es por la distribución de activos, con que uno se dispare un poco es suficiente.

Excepto los PIAS entre otros ¿verdad?

Leete el libro

Que si, que te leas el libro

Ahhhhh!!! no…, que tu has venido a hablar de tu PIAS

2 Me gusta

Tu mismo te respondes.

Y aunque tu comparativa es más acertada, me das la razón.

La estrategia agresiva, con un perfil de riesgo 4/7, supera al 10/10 de Indexa.

Lo que no puedo compartir, y menos en un hilo en el que se habla de rentabilidad, es que digas que los mejores resultados son una cuestión de suerte. jjjjjjjjjjjjjj… me meo.

A eso se le llama ponderación, experiencia, solvencia, ye en definitiva, MEJOR GESTIÓN.

Léete tu mismo. jjjjjjjjjjjj

Respecto al libro, solo opino sobre el titulo y su autor, que evidentemente trata de vender su producto. Y me llama la atención que no te importe, cuando hablas de la labor comercial como algo indigno.

Solo te recuerdo que este canal no existiría, si no hubiera detrás un interés comercial y empresarial, cosa que me parece muy respetable.

Y por último y respondiendo a algo que parece que te inquieta,

Que si me beneficio?

Evidentemente. Tras 20 años como profesional del sector, si no me beneficiara me dedicaría a otra cosa.

Me beneficio de mi trabajo, de mis resultados y de mi profesionalidad, cosa que agradecen mis clientes que se benefician mas que yo.

Igual que se beneficia el autor del libro y CEO de Indexa, y los administradores de este foro, que publicitan productos de los que yo también soy cliente. No veo nada de malo.

Y dicho esto… ¿En que influye eso para comentar el titulo de un libro?

Mucha agresividad por aqui, ¿no?

Como no me deja citar para responder, PARA QUE VEAS QUE A MI BALIO TAMBIEN ME LIMITA

Entiendes lo que quieres como quieres y a tu propio beneficio.

No , no te doy la razón. Yo comparo porcentajes de RV y RF (80-20 vs 85-15) y tu nivel de riesgo (10 vs 4). Ni desde luego la cartera Indexa es un riesgo 10 ni mucho menos la de Aegón es un riesgo 4 con los niveles de RV que llevan en cartera. Así que a otro con ese cuento.

No digo que es cuestión de suerte entendida como tal, digo que una ponderación diferente a poco de suerte que tengas te dispara la rentabilidad. Así que si quieres entender suerte como suerte, tu mismo, pero sabes muy bien lo que quiero decir, pero lo entiendes a tu propio beneficio.

Experiencia y Solvencia ??? Moderada vs 6/10 y Agresiva vs 10/10 no han rentado igual, lo mires de izquierda a derecha o de derecha a izquierda. Insisto en la “suerte” de la ponderación y de los activos que tengas asignados. En mi caso particular teniendo una cartera bastante moderada-dinámica en su conjunto la “suerte” de tener 2 fondos indexados en techno y salud me la disparan bastante. Si en vez de esos tuviera el Invesco Energy otro gallo cantaría. Así que no entiendas las cosas a tu propio beneficio.

No hablo de la labor comercial como algo indigno, por 2 motivos: respeto a las personas y por tanto sus profesiones, seas las que sean, y además en el pasado he sido comercial. Con lo cual das por cierto algo que no lo es, no tienes motivo para decirlo y lo usas a tu propio beneficio.

Tú sólo hablas sobre el título y su autor, en eso te centras sin tan siquiera haberlo leído. Parece que te molesta que alguien por el hecho de ser aunciante, patrocinador, o lo que sea, que de verdad no me importa, se le de cancha y tu no puedas poder vender tus productos y tener tu propio beneficio.

No, no me inquieta saber quien eres y a que te dedicabas.

Lo tenía bastante claro.

Ni me molesta que opines, pero si me molesta que se intente vender en un sitio que las normas de uso lo dejan claro, como me podría molestar en el supuesto que en tu web la tuvieras abierta y entraran a vender productos ajenos a ti, o que las fotos que mi amigo tiene en su web se las usen sin citar su procedencia, esas cosas si me molestan.

¿Comentar un título? ¿Tu comentas el título de no sé… El Alquimista de Coelho, o El Código Da Vinci de Brown, o comentas el contenido de los mismos?

¿Agresividad? ¿De verdad ?¿ya estás de nuevo haciéndote el martir? Por favor seamos serios.

Dentro de las definiciones de agresividad se incluye: “implica provocación” y cito lo que tu has dicho:

“pero solo el título, el autor y el hecho de que se recomiende aquí, ya me indica que se trata de un folleto publicitario”

¿Entendemos esa frase como una provocación y por tanto en su definición como agresividad?

Reflexiona porque siempre acabas discutiendo.

Ahhhhh!!! sómos los demás.

¿No será que te habrás saltado las normas del foro?

En cualquier caso, seas quien creo que eres o no, me da igual, porque en el fondo os comportáis igual, deberías ser un poco más humilde y respetar un poco más este foro.

Por mi parte es mi último comentario/respuesta

No tengo pensado volver a contestarte, así que ya ves, todavía puedes dejar tu frases demoledora , que todos sabemos que te encanta tener la voz cantante y ser quien cierra la conversación, decir la última frase, el colofón aunque como sea del tipo de las que has dicho más arriba, y cito lo que tu has dicho:

- jjjjjjjjj…me meo

entonces menudo nivel de interlocutor he tenido.. Lo dicho, un poquito de humildad.

1 me gusta

Jjjjjjjjjj me encanta. Cuanta pasión.

Las fotos “de la web de tu amigo”???

Supongo que hablas de las fotos que he colgado en otro hilo, hablando de los Partners de Balio.

Que más referencias quieres de su procedencia si estoy diciendo que son los partners de Balio?

Están en el apartado “Sobre nosotros” de la web de Balio.

https://balio.app/equipo/

A lo demás ni te contesto

Voy a romper mi palabra de no volver a contestarte ( y bien que me fastidia)

¿He dicho yo o me he referido en algún momento que Balio es mi amigo?

Ni a Balio ni a ninguno de sus partners les debo nada, eso que te quede muy claro.

He puesto unos ejemplos de actuaciones que no me gustan:

-

Tu web, que ni si quiera se si tienes, o la web de cualquiera, me parecería mal los visitantes la usen para otros fines de los que la creaste. Eso me parece mal.

-

Mi amigo , pero mi amigo, no quien tu supongas, que tiene fotos colgadas en páginas donde la gente se las puede descargar y luego las usa pero no respeta los derechos especificados en las fotos . Eso me parece mal.

-

Igualmente me parece mal no respetar las normas de un foro.

Ahora, que tú, yo o cualquiera ponga un enlace a un artículo donde está clara su procedencia, una foto donde queda clara la procedencia con sólo verla…

¿por qué me ha de parecer mal?

De verdad que tienes que hacértelo mirar.

Descontestualizas todo a tu propio beneficio.

Me recuerdas el típico niño en el patio del colegio diciendo “o gano yo o no juego”

Ahora si, doy por finiquitadas mis conversaciones contigo. Sinceramente no me aportan nada ni les saco nada de provecho. Una persona que no respeta las normas no me merece la atención.

Buenos días y te dejo abierto para que digas la última palabra, que se que te encanta.

2 Me gusta