Me metí en fondos indexados en febrero de 2021 y, aunque hubo momentos de beneficios, a día de hoy sigo en negativo. Poco, pero en negativo. Dice que la rentabilidad por ahora ha sido de un 1,4, que casualmente coincide con el interés que pago por mi hipoteca fija. Cada vez que meto dinero ahí es con la idea de no tocarlo en 10-15 años, como suelen aconsejar, pero ya empiezo a pensar si no haría mejor amortizando más cantidad (actualmente me da para amortizar y meter bastante pasta en indexados), visto lo visto. Empecé con un riesgo 10/10 y después lo volví a ajustar y tengo 8/10. Creo que está bien. No querría menos riesgo, pero a la hora de decidir dónde van los bonus y demás, ya dudo. Ya tengo colchón de seguridad, plan de pensiones, acciones de tecnológicas, amortizo y además tengo indexa. Hasta qué punto seguiríais priorizando indexa? Sé que no estamos en buen momento pero, joe, en tres años estar en rojo aún? Hago DCA dos veces al mes… En fin, no sé. No hago más que leer bondades de los indexados, pero cada vez me cuesta más meter cash ahí sin ver resultados pese a dejar pasar el tiempo….

Quiero ampliar tu pregunta, añadiendo el coste de comisiones de Indexa, aunque sean bajos comparado con otros fondos, están.

Yo estoy tranquilo con todas las bajadas, es normal y se supone que para un largo plazo se recuperará. Esto antes se veía con más tranquilidad ya que la vida no estaba tan “cara”.

Pero ahora el coste normal de la vida cambió, precio de alimentos, hipotecas,… Todo por las nubes y con estimación que dure un tiempo.

Con la situación actual, que opináis?

Si dudas en si seguir aportando tras 2 años y medio en negativo, en mi opinión estás con un perfil de riesgo mucho más elevado del que deberías. La renta variable es extremadamente volátil y entra dentro de lo normal en una vida invirtiendo pasar algún periodo de 5 años en negativo. Si tienes mala suerte, puedes comerte hasta 10 años en negativo.

Invirtiendo se supone que tienes que estar cómodo con las bajadas de tu cartera y no dudar en dejar de aportar en ningún momento debido a los resultados recientes. Ya que esto no es así en tu caso, yo reduciría el riesgo y me iría más bien a un 5/10 en Indexa o algo por el estilo.

Por otra parte, a períodos de baja rentabilidad les suelen seguir períodos de alta rentabilidad por la bajada en las valoraciones de los activos, que es otra de las razones por las que es un desastre dejar de aportar tras malos resultados recientes. Esto es particularmente cierto hoy en día en renta fija tras la subida tan pronunciada de los tipos de interés, lo cual te viene todavía mejor si decides bajar el riesgo, ya que eso implica un mayor porcentaje de la cartera en renta fija.

La rentabilidad de una cartera diversficada a largo plazo es mucho mayor que el 1.4% de interés al que tienes la hipoteca, así que si tu objetivo es el largo plazo deberías seguir aportando. Por otra parte, creo que también deberías replantearte si vender las acciones en tecnológicas, puesto que tienen una volatilidad todavía mayor a la media de la renta variable y no llevas nada bien la volatilidad.

Gracias por tu respuesta. Había leído sobre subidas y bajadas y aguantar el tipo, pero no sabía que 5-10 años en negativo pudiera ocurrir. La verdad es que suena a lotería, el momento en el que quiera sacar ese dinero. Más que libertad, me la quita, porque si existe un 50% de posibilidades de que cuando lo necesite sacar esté en negativo, estaré atada de pies y manos, y habré dejado de gastar ese dinero en otros objetivos (como ahorrar para una segunda hipoteca). No sé, me planteo si estoy haciendo bien en indexarme sin saber bien bien cómo funciona. Me imagino en unos años un escándalo y yo saliendo en la tele diciendo: bueno yo me indexé porque lo recomendaban en internet . Sobre las tech, yo trabajo en una de las gordas así que me merece mucho la pena por los beneficios financieros que que tenemos.

La regla número 1 cuando inviertes en indexados es: invierte dinero que no necesites en mínimo 10 años. Si vas a necesitar ese dinero a corto plazo, no debería estar en indexados porque, como bien ha explicado Pokerpro puedes seguir en negativo ese tiempo. El objetivo es a muy largo plazo hacer un montón de dinero, aprovechando el interés compuesto. Yo me lo planteo como un plan de pensiones, para tener un gran colchón para cuando tenga 60 años. Si necesita el dinero, ya que estás más o menos empate, sácalo. Si no lo necesitas aguántalo décadas y tendrás una buena jubilación. Yo llevo un -4% (llevo solo 3 meses invirtiendo en esto) y me da exactamente igual, seguiré haciendo mis aportaciones mensuales periódicas pase lo que pase.

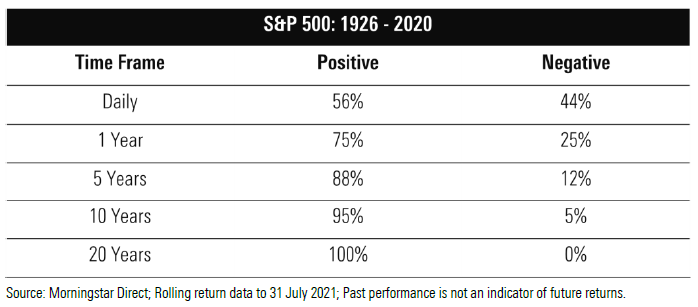

Tampoco es así, la probabilidad de estar en positivo es mucho mayor que un 50%. De todas formas, esa tabla es solo del SP500. Con una cartera diversificada mundialmente con renta fija además de variable la probabilidad de estar 5 años en negativo es muy, muy pequeña. Por eso probablemente sea mejor para ti un perfil de riesgo más conservador.

Por otra parte, igual te ayuda pensar en que la rentabilidad de no invertir es negativa debido a la inflación. No invirtiendo tienes un 100% de probabilidad de perder dinero. Invirtiendo la probabilidad de ganar dinero batiendo la inflación es positiva.

Invertir es el camino para estar en una situación mejor a medio/largo plazo, aunque a corto plazo puedas estar en negativo. Si te causa inquietud estar 3 años en negativo, no pasa nada por tener un perfil más conservador. De hecho para eso están, para que gente más aversa al riesgo no abandone la inversión por la volatilidad a corto plazo, que es el peor de los escenarios.

Yo entiendo que la cuestión viene sobre todo por el coste de oportunidad, es decir, no tanto por el miedo a estar en negativo, si no por no saber si tu dinero está mejor o peor en indexa que en otro lado, o, en otros casos, saber si has elegido los fondos correctos, el riesgo correcto…

Es decir, pensar que nos estamos perdiendo ganar por el hecho de estar metiendo en el dinero en el sitio menos adecuado…

No sé, al menos eso es lo que a mí me está pasando viendo los que está ocurriendo con mis inversiones ahora que ya voy a hacer 2 años …

La cartera de Indexa está diversficada mundialmente sin ninguna sobreponderación en especial, el retorno va a ser bastante cercano a la media del mercado. La media por definición nunca es el sitio menos adecuado, es de hecho el marco de referencia.

Todo lo que sea desviarse de la media es apostar por algún sector o estilo de inversión particular, lo cual puede ser más o menos rentable que la media. Lo que sí sabemos que la mayoría de gestores profesionales no baten a la media del mercado y que los inversores particulares tienen retornos muy malos de media, principalmente por perseguir las rentabilidades recientes.

Hay una cosa que he estado pensando y no entiendo. Indexa lleva pocos años activo (seis, creo), y aun así los consejos que se ven de todo el mundo es que hay que dejar el dinero ahí 10-15 años mínimo para beneficiarse del interés compuesto, etc. Pero, ¿cómo podemos saber que Indexa va a funcionar como imaginamos si no lleva tanto activa y por tanto no hay nadie que tenga esa experiencia? Seguro que es una pregunta de perogrullo, pero me ronda .