Vaya, llego tarde a este hilo. Y veo que ya se ha dicho lo más importante sobre este tema. Solo añadir que no sobre estimemos nuestra capacidad de aguantar una bajada de la bolsa o un fin de ciclo alcista, como parece venir (WS no sólo está en máximos históricos, sino que este último ciclo alcista es el mayor de todos los tiempos). Ni los que dominan las bolsas lo aguantan, ni se lo permiten, por eso, cuando ya tienen millonarias rentabilidades, ponen su maquinaria mediática a funcionar para distribuir sus millones y millones de acciones entre los ‘afortunados’ pequeños inversores, y aflorar así sus inmensas ganancias. Siempre ha sido así y siempre será. No nos engañemos. ¿Se estará acercando ahora este momento, Estaremos ya al final de esa distribución? No lo sabemos porque no nos lo dirán, por eso aquí importan más las actuaciones o hechos que lo que oigas o te digan. Y como hecho relevante lo explicado antes entre paréntesis y el siguiente que no se me va de la cabeza: Warren Buffet está en récord de liquidez con unos 122.000 millones de dólares. Pensemos, un octogenario inversor, que vive de eso casi antes de que naciéramos casi todos, que las ha visto de todos los colores y ha tenido los mejores mentores, no está comprando casi nada!!. Y lo que no vende, porque no puede, seguro que lo tiene cubierto. Todos sabemos a lo que está esperando. Ya me lo imagino, sentado en su modesto y añejo sillón, con los dedos entrecruzados, esperando pacientemente a que llegue el momento de comprar, porque ya se ha dicho antes, todo es momento. Por eso, hagamos lo que hacen los grandes y no lo que dicen que hacen. En hechos como estos y en los gráficos, se le ven sus actuaciones.

Pero eso sería hacer Market Timing, justo lo que un inversor pasivo no debe hacer. O sigues una estrategia o sigues otra.

Un inversor pasivo sigue el rumbo, pase lo que pase, digan lo que digan los “gurús” de YouTube. Un inversor pasivo invierte a largo plazo, a décadas vista, compra cuando el mercado está caro y compra cuando el mercado está barato.

Mi opinión.

Entiendo lo de la estrategia del inversor pasivo y que no se puede predecir cuando llegará la próxima gran recesión, sin embargo no paro de leer que, recesión o no, parece que hay muchas probabilidades de una desaceleración económica mundial.

Ante este escenario, ¿no deberíamos tomar posiciones más defensivas? En mi caso, tenía pensado invertir 10.000 € en una cartera de riesgo moderado en Finizens, pero con este panorama, ¿no sería mejor entrar con una cartera más conservadora y/o con menos volumen hasta ver si realmente se consuma la desaceleración?

Es el mismo panorama que el año pasado por estas fechas y el S&P 500 terminó el año subiendo un 32%. Si predecimos el colapso del mercado todos los años alguna vez acertaremos.

Si, el mercado puede caer en 2020… O puede no hacerlo. Nadie lo sabe. Lo que sí sé es que estadísticamente es mejor invertir todos los meses independientemente del mercado en lugar de intentar predecir cuando entrar o salir.

Ni te quepa la menor duda

Tengo claro que voy a empezar a invertir más allá de vaticinios pesimistas y/o noticias agoreras aunque debo reconocer que me están afectando más de lo que pensaba.

Tiempo?? El máximo que pueda. En mi caso estrategia a 15 años.

Dónde?? Tras muchas lecturas, asesoramientos y consejos diferencié claramente en que fondos hacerlos.

Riesgos?? Diferentes fondos con niveles distintos de riesgo y con cantidades proporcionales en cada uno de ellos. Punto!

Cuánto y Cómo?? He aquí la madre de todas las preguntas. A medida que más leo, más me lío y esta sí que es una de mis grandes dudas. Estoy a un paso de comenzar invertir y a día de hoy aún no tengo claro si hacerlo con el 25%, el 50% o el 100% del capital del que dispongo o si debo hacerlo de golpe o de forma fraccionada.

Sí, lo sé! Hay estudios que avalan que se ha de invertir todo el capital de una única vez esté como esté el mercado en ese momento siempre que la estrategia sea a largo plazo. Pero comprendedme, el miedo es libre…

Yo también compré un inmueble en 2007 y aún estoy sufriendo las consecuencias.

Seguiremos dándole vueltas al cerebro. Espero que no me explote antes de invertir ni me entre el telele después de hacerlo.

Tener miedo es normal. Si crees que no vas a poder mantener la inversión cuando las cosas empiecen a torcerse quizás debas dar un paso atrás (porque te garantizo que las cosas van a torcerse en algún momento). Date unos meses, lee libros sobre el tema, construye la confianza que necesitas.

Si el inglés no es un problema, te recomiendo la “Stock Series” de JL Collins.

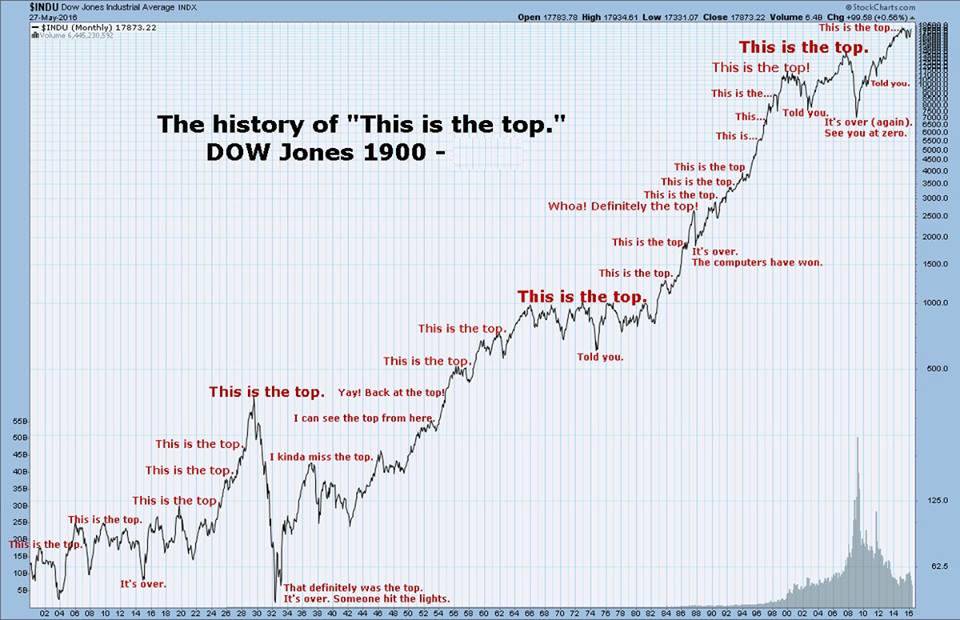

Mira el gráfico que he puesto arriba: Cada vez que el mercado estaba en “máximos”, esos máximos han sido reventados. Cada vez que el mercado ha caído con fuerza y los agoreros han vaticinado el apocalipsis, el mercado se ha recuperado y ha conquistado nuevos máximos.

De nuevo, si crees que no podrás mantener tu inversión a largo plazo, quizás el mercado no es para ti. Si invertir tu dinero te va a quitar el sueño, el mercado probablemente no es para ti.

Quizá algo más “tradicional” encaje más contigo, como puede ser la compra de una vivienda para alquilar.

Más viviendas No!!! No veo el momento de soltar la que tengo. Me hablan de inmuebles y los pelos se me ponen como escarpias y eso que parte de mi capital provino de la especulación inmobiliaria.

Voy a invertir…!!!

PD: La gráfica que aportaste es desternillante.

Casi 30 comentarios y explicaciones racionales al famoso: “estamos en máximos, viene una crisis/recesión”.

A partir de ahora a los que tengan dudas, les mandaré aquí directamente.

Aunque con gráficos como este, tampoco se necesita mucho más. Guardado en favoritos! Gracias por compartir @Hamster_OnFire

Aunque los índices siempre suben viendo ese gráfico en los años 70 hubo entre 10 y 15 años de mercado lateral. Si nos pilla una época de esas a los que estamos empezando en esto sería una gracia…

En todo caso, los que deberían estar preocupados son los van a retirarse ahora (y ni eso si han construido suficientes redes de seguridad). Si estás empezando ahora, lo mejor que te puede pasar es un buen crash bursátil.

Si el escenario es de un crash durante pongamos 3 años y una caida del 30% para luego durante los siguientes 8 años tener una subida del 60%… Sí, es un buen escenario.

Pero si el escenario es bajadas y subidas del 10% durante 10 años la rentabilidad de los fondos indexados será en torno a un 0%. Si el SP500 vale 3500 puntos en 2020 y 3500 puntos en 2030 después de varias subidas y bajadas únicamente habrá beneficio en los meses que se haya comprado “barato”.

Que alguien me corrija que lo mismo estoy equivocado. Estoy intentando racionalizar un supuesto un poco “oscuro”.

Nada te puede salvar si damos rienda suelta a nuestra imaginación… pero incluso entonces solo tendrías que haber esperado unos años más para ver despegar tus inversiones.

Puedes pensar que está a punto de suceder lo peor que ha sucedido jamás, el miedo es libre.

Curiosamente, cuando el S&P 500 ha subido más del 20% en un año, tiende a subir más del 11% al año siguiente.

![]()