Veréis hace años trabajé como agente en una aseguradora y cuando me hablaban de PIAS, PP, PPA y demás me entraba de todo…no soportaba el tema finanzas pero desde hace unos años esto ha cambiado radicalmente.

Ahora me empapó todo lo que puedo.

Voy al grano!

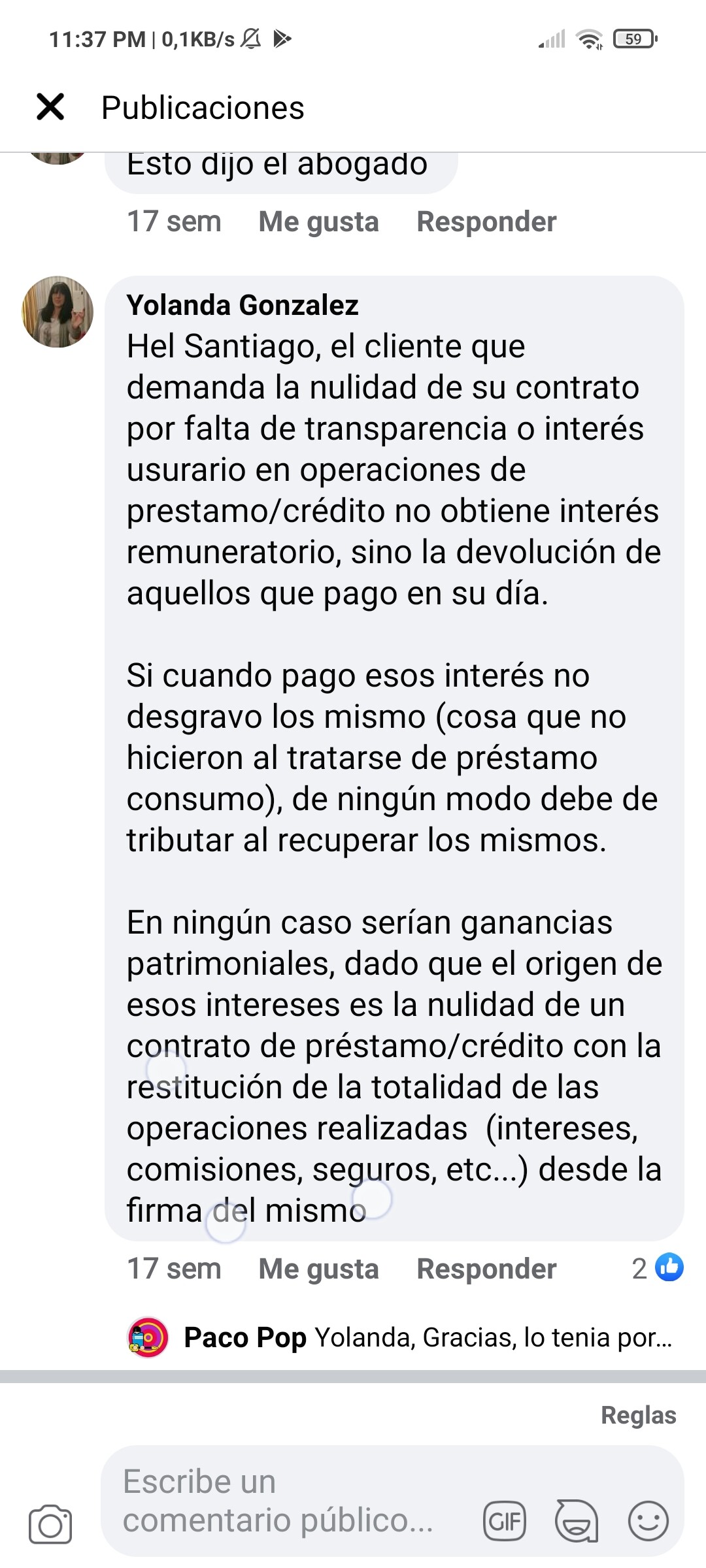

Tengo unas demandas interpuestas por usura y reclamando nulidad de los contratos revolving de unas tarjetas y me va a entrar un cantidad importante de dinero.

Mio sólo unos 20k y a mis padres unos 60k.

No sé si sabréis que ese dinero no tributa puesto que es “dinero robado” y que ya tributó en su día, entonces pienso que si lo pongo a trabajar si que su rendimiento tributaría…voy bien?

Donde lo puedo meter para que Hacienda meta cuchara lo mínimo?

Quizás comprando una propiedad?

Oro?

Mi idea en un principio era invertirlos en varios fondos. Pero no sé si de ahí el rendimiento que tengan me tributaría el total o solo el posible rendimiento.

A ver, yo es que lo que entiendo cuando dices que no tributan, es que no tributan el año que te los paga el banco o quién sea. Es decir, que ese año los cobras y no van a la declaración ni base general ni ahorro. Pero a partir de ahí es dinero normal, como el que cobras por tu trabajo y te llega a cuenta (después de pagar impuestos).

Es lo que te comenta @Diego, es un dinero que ingresas neto, que no tienes que declarar, y una vez lo tengas en tu cunta será igual que cualquier otro dinero que hayas recibido en tu cuenta y por el que ya hayas pagado impuestos, como cuando ves tu nómina neta

Si lo inviertes solo tienes que pagar los impuestos por el beneficio.

SI quieres pagar lo mínimo un PIAS o PP o FI que luego puedas convertir en renta vitalicea.

Ojo que aquí el problema es si no vives mucho más allá de los 65 o si no te importa no dejar demasiada herencia.

Al final vivimos en el estado que vivimos y hay que pagar los chiringuitos y corruptelas.

Es lo que había pensado.

Además no tengo “familia” ni la voy a tener así que lo que pretendo es proteger ese dinero de la inflación y si por el camino puedo ponerlo a currar, pues a nadie le amarga una rentabilidad, no?

Pues no te recomiendo esos productos ya que solo estan pensados como complemento de la pensión y, para mí, como complemento y diversificación del resto de inversiones.

Si tus conocimientos son básicos, como los mios, yo me centraria en estudiar poniendo el dinero YA a trabajar en un FI y cuando sepas más diversificar para intentar asegurar rentabilidades.

Pero lo más importante es saber que quieres hacer con tu vida a corto, medio y largo plazo. Eso te dirá que necesitas ahorrar e invertir.

Ojo con esto. No sé los números que se manejan pero me comentaban el otro día esto. Vas con 100k a comprar una renta vitalicia y te dan 1250 al año. Si es así me parece de risa por muchos impuestos que se ahorren. https://twitter.com/TomeuCantona/status/1362654811527733250

Por 100K te darian unos 350€/mes

Por 300K te darian unos 1K/mes

Por lo que necesitas vivir 23 años para que te salga a cuenta.

Pero lo que no se está contando aqui son los intereses acomulados durante los 25-30 años de vida del producto que, si sale medianamente bien y segun los cálculos “comedidos” de los que te venden los PIAS tienes 300K habiendo puesto 100K por lo que volvemos al calculo inicial, que en solo 6 años ya te sale a cuenta.

Mi padre se jubiló a los 65 y ya tiene 81 y está perfecto, solo se le va un poco la pinza …pero vamos que está como una rosa.

De hecho le decía hace unos días, con las cantidades de dinero que has llegado a ganar y nunca quisiste saber nada de inversiones y ahorros…todo lo contrario, los bancos hicieron con él lo que quisieron.

El señor que me contestó decía 1.25% al año. Es decir, 104 al mes. Es una broma de mal gusto. Si es verdad no sale a cuenta de ninguna manera.

Pensemos en la tan conocida regla del 4% y comparemos. Ok, que igual es poco conservadora para los tiempos que corren? Pero es que por menos del 2.5% ni me siento a hablar.

Las cifras que tú das son más razonables (rondando el 4%). Entiendo que juegan con la esperanza de vida.

Esto me parece irrelevante. Esos intereses los hubieras conseguido también en las alternativas (probablemente más de hecho). El tema es simplemente: tienes 100k a una edad x. Te ofrecen una renta vitalicia del y%. La aceptas o intentas rentabilizar tu capital vía cartera permanente, dividendos, etc? Si la y es del 1.25% no tengo ninguna duda.