Hola a todos,

Quería compartir con vosotros unas reflexiones tras la revisión salarial anual. Creo que para la gente que invertimos es un momento importante. Aumentar la cantidad que invertimos anualmente depende de las gallinas que entran (ingresos) y las que salen (gastos).

Quería ver qué impacto tiene una subida mayor en los primero años de vida laboral. El ejemplo es el siguiente:

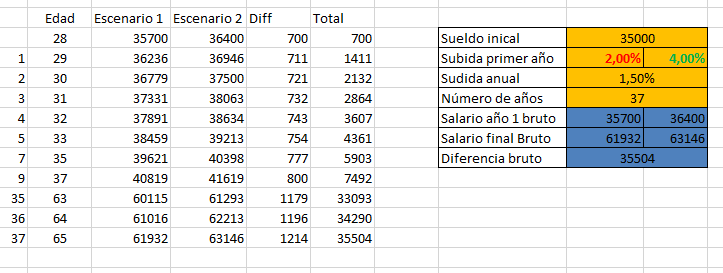

Condiciones:

- Sueldo inicial: 35k€

- Escenario 1: Subida año 1 = 4%

- Escenario 2: Subida año 1 = 2%

El primer año pasas a cobrar 36.4k€ con la subida del 4% y 35.7k€ con la subida del 2%. A simple vista, no parece mucha diferencia. Si lo divides en 14 pagas, apenas notarás una diferencia de unos 50€ en la nómina.

Sin embargo, si suponemos a partir de ese año subidas constantes del 1.5% durante una vida laboral de 37 años ¿Cómo nos afecta esa primera subida? ¿Sigue siendo tan insignificante?

El resultado es el siguiente: El día de la jubilación, se habrá ganado un total de 35K€menos durante la vida laboral, o lo que es lo mismo, el año de la primera subida ha significado 1 año del salario de partida.

Creo que muchas veces no se es consciente de la importancia de una pequeña diferencia porcentual en las subidas salariales.

Muchas veces las subidas no van ligadas sólo al desempeño sino también a “hacer horas”, un presentismo que tristemente se sigue valorando. Tengo otro ejemplo de como el poner a nuestros ahorros a “hacer horas extra” por nosotros.

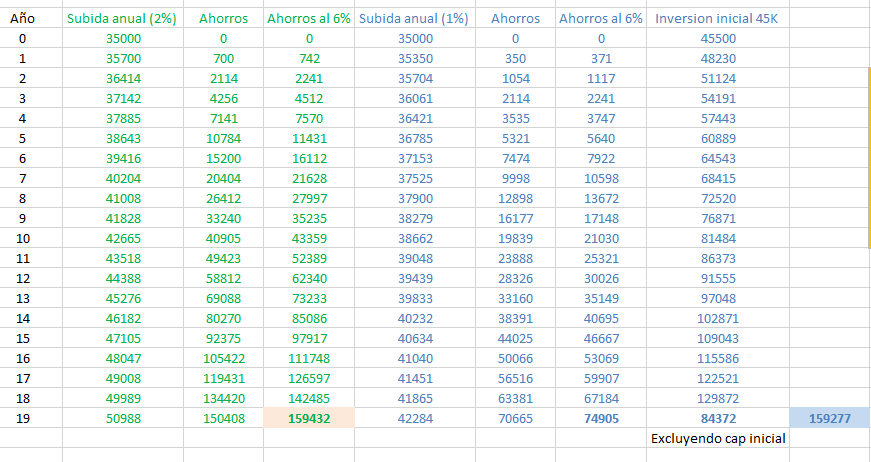

Condiciones:

- Partiendo de un sueldo de 35K y gasto anual de 35K

Escenario 1: **

- Subida anual = 2%

- Inversión de ahorros con rentabilidad 6 %

Escenario 2:

- Capital inicial 45 K €

- Subida anual del 1%

- Inversión de ahorros con rentabilidad 6 %

En el escenario 2, se invierte inicialmente una cantidad algo mayor que nuestro salario anual. Al cabo de 20 años, vemos que nuestro patrimonio en ambos casos es idéntico (160K €, en el segundo caso sería 205K€ pero he quitado el capital inicial para ser justos en la comparación). Todo esto pese a que en el primer caso las subidas anuales han sido el doble

Ambos ejemplos contrapuestos, El primero muestra la importancia de una sola subida anual, el segundo que con subidas menores se pueden obtener los mismos resultados. Mi conclusión: dar igual importancia a las subidas anuales (sin dejarse la vida en ello) así como al poder del interés compuesto sobre nuestros ahorros iniciales

¿Qué os parecen estos resultados? No he tenido en cuenta muchos parámetros, sólo quería jugar un poco con los números