Buenas quería consultar un tema ya que tengo invertido en my investor en fondos indexados de Vanguard y a raíz de leer una noticia que dejó por aquí

Se comenta que la gestión pasiva y exactamente la que réplica los índices tradicionales dejará de dar tanto rendimiento y que sería mejor buscar ciertos sectores o incluso fondos indexados pero que sean equiponderados, es decir misma cantidad para cada acción.

Yo entiendo lo que dice pero a la vez me siento más seguro invertido en empresas más grandes y consolidadas que si estuviera todo repartido entre todas a partes iguales.

No se qué pensáis sobre el tema pero a mí me ha dejado dudando sobre si seguir igual o cambiar mi estrategia. Lo que tengo claro es que prefiero gestión pasiva solo por el tema de comisiones pero quizás no indexado a índices y buscar otras alternativas. Que me sugeris?

Acabo de leer el artículo.

Total y en resumen: los fondos indexados siguen funcionando, el mismo artículo lo dice.

Los gestores activos, ¿van a comenzar a batir ahora mayoritariamente a los fondos índices? Veremos.

Siempre puedes complementar los fondos índices con otros de gestión activa -hay alguno con bajas comisiones- o seleccionando tus propias acciones.

Me mola mucho cuando leo esto: Eduardo Arias, analista de inversiones de Afi: “En estos momentos de gran incertidumbre y volatilidad es cuando más se ponen en valor las ventajas de la gestión profesionalizada” que va a decir este señor?

Cada uno sigue su estrategia, yo sigo con la mía. Se pueden hacer suposiciones pero nadie, y digo nadie puede saber lo que va a pasar. Llevo no sé cuantos años escuchando que la bolsa americana se iba a desplomar, que era muy tarde para entrar, y año tras año, seguía subiendo sin parar.

Que no hagas caso de artículos de opinión, y te remitas a los datos. Históricamente la gestión pasiva ha batido a la activa a largo plazo.

La gestión activa podría hacerlo mejor en momentos puntuales, pero ¿sabrías qué sectores van a hacerlo mejor y en qué punto rotará al mercado? Probablemente no, con lo cual yo al menos prefiero mantener la mayoría de mis fondos en gestión pasiva.

Los fondos indexados siempre batirán a la mayoría de los fondos de gestión activa por las comisiones más bajas, pero los temores de Alex_Rux tienen fundamento. Es verdad que los múltiplos de la bolsa americana están muy altos y como consecuencia pesan mucho en los índices, y cuando los múltiplos están muy altos la rentabilidad esperada es menor.

El ejemplo que a mí me gusta poner para decir que esto es un problema es el de Japón a principios de los 90. Los múltiplos estaban por las nubes (mucho más que EEUU hoy) y Japón pesaba un 57% en el MSCI World. La burbuja pinchó, el Nikkei se pasó 20 años en negativo y el MSCI World tuvo una rentabilidad muy mediocre por todo el peso de Japón. El caso actual de EEUU no es tan extremo, pero aún así pesa cerca de un 65% en el MSCI World cuando hace 10 años pesaba un 40%. Eso es una diversificación muy pobre justo cuando más cara está la bolsa en EEUU. Incluso Vanguard que es uno de los estandartes de la indexación está recomendando diversificar fuera de EEUU.

En mi opinión la mejor alternativa es invertir en fondos indexados pero teniendo eso en cuenta: fondos indexados ex-US, fondos indexados value que eviten las acciones con múltiplos altos, fondos equiponderados como dice Alex… Tienen comisiones bajas siendo indexados y evitan el problema de las valoraciones altas.

Eso es pokerpro era lo que quería expresar y lo que me generaba dudas. El que digan la bolsa va a bajar eso me da igual ya sé que nadie lo sabe pero si es importante la exposición hacia un mismo país. Gracias porque no sabía sobre esos fondos indexados value, investigaré un poco más y haré un reajuste de cartera añadiendo éste seguramente. en cuáles fondos inviertes tu?

Entonces, un tío escribe un artículo elconfidencial y a ti te entran dudas. Entonces, ¿por qué has invertido? Si miras la gente que alaba y ha alabado la gestión pasiva con forma sencilla y clara de invertir para el común de los mortales… es menos que el que escribe el artículo?

Claro que ha habido baches en la gestión indexada. La que más recuerda al gente es desde el máximo de las .com hasta el siguiente máximo. Y es cierto, más de 10 años pero también hay pensar que existe un “arma” contra esto (que esa gráficas no enseñan): la aportaciones periódicas + aportaciones en caidas.

Los indices son un poco “los más fuertes sobreviven”. Si hay unos sectores infravalorados y emergen, estos se agregarán a los índices globales. Ahora, solo hay una mayor verdad que esto: compra todo lo que sube y descarta todo lo que baja. Perfecto, ¿y cómo haces eso? Nadie te lo va a decir, por eso una cartera global y diversificada tiene a funcionar a largo plazo. La gente ya nose acuerda que en marzo de 2020 se acababa el mundo. Tenedemos a queren anticipar todo (incluos el dolor) pero es que eso no ha funcionado nunca en la bolsa a largo plazo. Recuerda que si tienes un reloj de agujas en tu cocina y le quitas la pila, 2 veces al día dará la hora correcta.

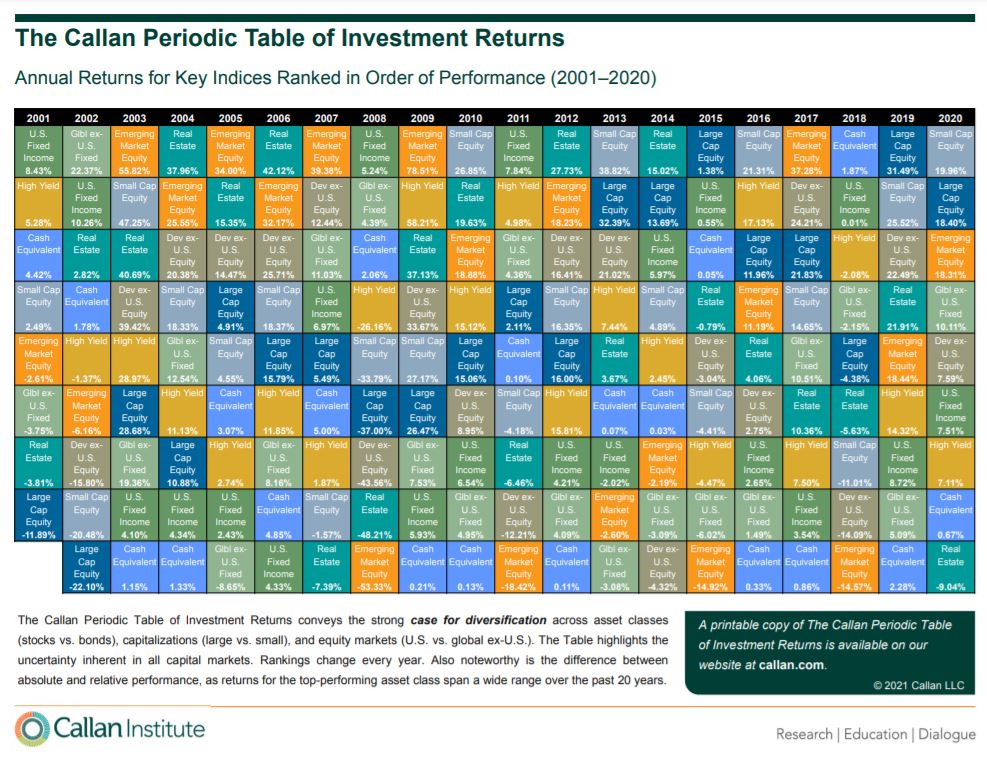

Ojo, que esto no quiere decir que no podamos tener otras inversiónes de gestión activa, sectorial, basada en factores, etc. O en ladrillo, crypto, etc. Ahora, tender a creer acertar en al inversión del año / década es perder el tiempo, bien se ve en este gráfico

Como decía en sus charlas Martin Huete, esto es un poco como Ulises pidiendo que lo ataran al mástil del barco para oir el canto de las sirenas. El mercado te prueba, cuanto más tiempo lleves lo sabes. Y ni el confidencial ni el Expansión te harán rico.

Estos son algunos ejemplos de ETFs value. Pongo los tickers, están disponibles en Interactive Brokers y en algunos otros brokers. Algunos ponen el foco en los dividendos, hay una correlación muy grande entre dividendos altos y fondos value: al final si la acción está barata el dividendo tiende a ser alto.

IEVL: Europe value factor

ASDV: Pan Asia Dividend Aristocrats

DGSE: Emerging markets small cap dividend

EMVL: Emerging markets value factor

Hay también de EEUU pero supongo que no es lo que buscas. La rentabilidad de todos ellos ha sido muy mediocre durante los últimos años, la última década ha sido el mayor underperformance del value y outperformance del growth de la historia. En el resto de décadas normalmente ha sido al revés.

De todas formas piensa con calma lo que vas a hacer y no le hagas caso sin más a un anónimo random de internet (yo). Diversificar y no tener un 70% en EEUU creo que es recomendable para todo el mundo, pero invertir en value es posicionarse en un estilo de inversión concreto y salirse de invertir siguiendo al mercado en global… Y eso es una apuesta muy personal que hay que tener clara, como todos los estilos de inversión.

Leyendo tu comentario me ha surgido una duda y es a qué te refieres cuando dices que “cuando los múltiplos están muy altos, la rentabilidad esperada es menor”. ¿Qué son los múltiplos?¿Dónde se tiene constancia de ellos?

Los múltiplos según tengo entendido se refiere al beneficio comparado con su precio de cotización aunque existe muchos están el PER , EBITDA y muchos más. Se usan para invertir en bolsa y la bolsa suele cotizar x veces por encima del valor del PER que es el más usado. Por eso se dice múltiplo ya que imagino que estará muy por encima de lo normal. Si lo normal es 15 veces pues a lo mejor está a 20, pero no tengo ni idea hace tiempo que mi inversión es pasiva y con aportaciones periódicas.

Si yo no tenía pensado cambiar la estrategia completa , creo que me exprese mal, pero sí diversificar más para no tener el riesgo de País y el riesgo de múltiplos muy altos, supongo que ajustando un poco la cartera ya que yo lo que tengo son varios fondos indexados 1 SP500 , otro Japón , otro Emergentes, otro Europa , también dentro de US tengo el de small caps. Si ajusto un poco los porcentajes de los que tengo ya que entre sp500 y small caps es un 67% y meto alguno de value y equiponderado y si es mundial mejor. Mirar que no tenga mucha correlación y creo que queda una buena diversificación.

“Los múltiplos” son una serie de ratios que indican si las acciones están caras o baratas. El más conocido es el Price/Earnings, el cociente entre el precio de las acciones y las ganancias de la empresa. También están el Price/Sales, Price/Cash flow, y muchos más. Suelen estar correlacionados porque buscan medir lo mismo.

Otro de los ratios más conocidos para largo plazo es el CAPE, que es el Price/Earnings pero cogiendo la media de las ganancias de los últimos años en vez de las actuales. Se hace porque las ganancias de las empresas suben mucho en las burbujas y bajan mucho en las recesiones, suavizando el dato considerando varios años.

Los múltiplos están muy correlacionados con los retornos a largo plazo (10 años). Cuando las acciones están baratas el retorno a 10 años es casi siempre mejor que la media y viceversa. A corto/medio plazo puede pasar cualquier cosa. Puedes buscarlos en Google y te aparecerán gráficas de su evolución a lo largo del tiempo.

Actualmente Estados Unidos está muy caro, las acciones valen mucho dinero y por eso pesa tanto en el MSCI World. Por eso yo creo que la diversificación que ofrece actualmente es muy pobre.

Yo por cuestiones varias solamente he podido aportar el 60% desde Enero.

Ahora me voy a juntar con dinero extra, aunque debo guardarme parte para el “palo” de hacienda en un par de meses (me toca pagar un buen pico y por eso lo dejo para el final).

Habia pensado aportar lo que dejé de aportar estos ultimos 4 meses pero con el entorno bajista y sin señales de que cambie a corto plazo no sé qué hacer…

No sé si obviar lo que no he aportado y volver a la senda normal de aportación y dejarme ese dinero extra en efectivo para más adelante…

Seguis haciendo DCA en indexados y ya está o estáis guardando cash para aportar más si sigue bajando?

Yo creo que esperar el timing perfecto es un error, lo mejor es que aportes periódicamente con DCA.

Yo además lo que hago es cuando baja más compro más. Me pongo un objetivo mensual por ejemplo acaba el mes y estoy en 1000€ del valor de mis inversiones pues para el mes siguiente el objetivo será 1250€ depende la cantidad que inviertas al mes claro. Yo suelo invertir 250€ mínimo y si baja pues hasta llegar al objetivo mensual.

Además hago un mix ya que aplico dca y lo dividido en 4 semanas las aportaciones del mes. Así consigo aportar más cuando está más barato y menos cuando está más caro.

O mejor dicho, tengo claro que no tendre claro cuando es el timing perfecto.

Pensando en voz alta en lugar de ahora meter todo lo que no he metido estos meses atrás, mejor ir metiendo como antes y tal vez incrementar un poco, así a final de año estar en los numeros que tenia previstos.

Por otro lado empezaba a barajar otras opciones como inmobiliaria y para eso me haría falta efectivo, así es que lo haré así, dca con un poquito más mes a mes y a ver