Hace unos días me fijé en un curso de bolsa que promete un rendimiento del 15% bruto anual, estrategia que funcionó en los últimos 70 años.

Realmente el curso no lo hice por su elevado coste (697 euros) pero las críticas en el blog son muy favorables. La estrategia se llama ARALP:

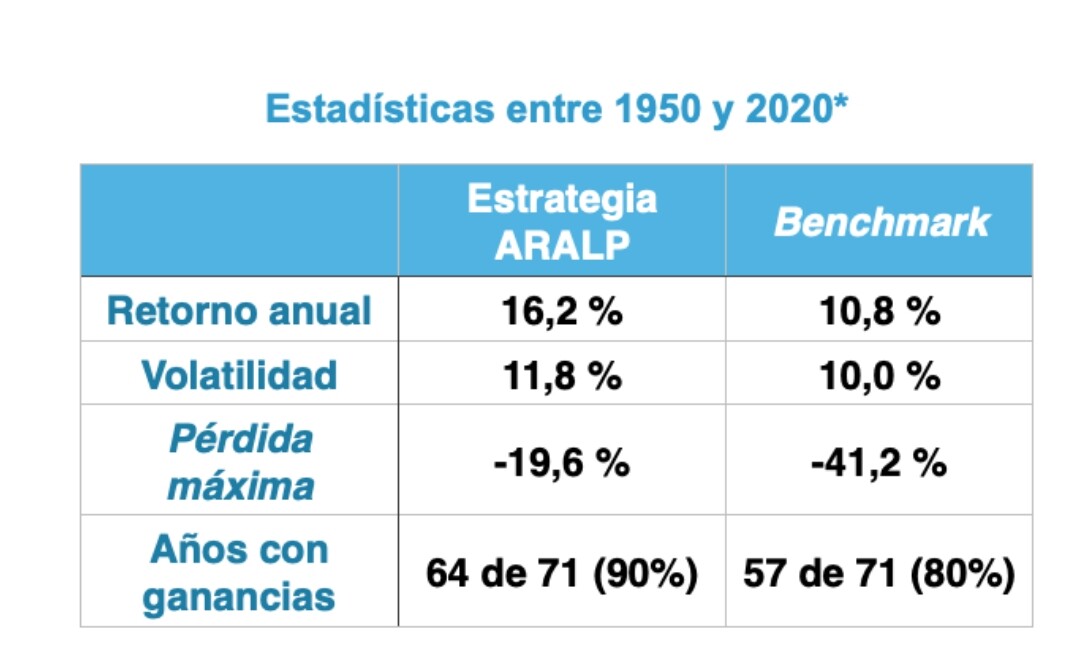

Retorno anual: 16,2% / volatilidad: 11,8/

Pérdida máxima: -19,6%/ años en ganacia 64 de 71 (90%)

Viendo los datos son fantásticos y baten con mucha diferencia a los índices y a grandes gestores activos!!

La chica que lo imparte parece tener unos conocimientos muy amplios de la inversión; me parece una crack y es referencia en proyectos de divulgación.

La duda que me asalta es la siguiente:

La única manera de poder conseguir estas rentabiliddes y volatilidades es hacer market timming, ¿ No es un práctica con una eficacia poco probada?

Si es cierto, no sería similar al la estrategia de los Perros de Dow, una vez que se sepa se pierde esa ventaja competitiva ¿ No haría todo el mundo lo mismo?

¿Qué opinión os merece el market timming con ETFs?

También comenta que es aplicado a fondos indexados, algo que me inunda de dudas, si los vendes tributas al igual que los ETFs y no entras tan rápido en el mercado y si los traspasas tardan 5 días, a lo mejor llegas tarde…Por cierto, soy fan de la indexación y del DCA

La conozco y la verdad me parece un pufo… al final la “estrategia” consiste en tener 2 productos, uno de renta variable y otro de renta fija, y traspasar el 100% del capital de uno a otro en función de las “señales” del mercado…

Los porcentajes de ganacias, pero sobre todo de pérdidas, no son reales, y son calculados a posteriori. Es decir, con datos ya ocurridos, han aplicado el traspaso de los activos en el momento justo para maximizar beneficio (o minimizar pérdidas). Obviamente esto en el mundo real es impracticable y por tanto las cifras son irreales.

En resumen, como casi todo, “make it simple”; DCA, si es tu estrategia, cartera diversificada en función de tu perfil de riesgo y a dormir tranquilo

Muchas gracias Antonio.

Por lo que veo es una estrategia bastante similar a la de la inversión semipasiva de los canales de Superthon, cuenta cuantas velas mensuales alcistas hay en las últimas 12 (del año) para buscar señales de entrada y salida. Supongo que los partidarios del análisis técnico estén a favor de estas estrategias.

La única “ventaja” que le veo a estas prácticas es que en señales de salida intentar aportar más por la posible revalorización de tu inversión (si tienes cash😥, claro), si te equivocas y era una señal errónea siempre estarás invertido. Práctica que se observa con fondos indexados en el libro de “La guerra finaciera asimétrica” , DCA de carácter reactivo a bajadas anuales (sin preever el futuro como se hace en el market timing).