Hola a todos,

Llevo leyendo este foro un buen tiempo ya, y esta semana decidí registrarme de una vez. He aprendido mucho leyéndoos y quiero continuar aprendiendo, esta vez siendo parte de la comunidad.

Quería comentar mi caso concreto. Hace unos años contraté un PIAS de Mediolanum. No tenía los conocimientos que tengo ahora y… entre que me lo vendieron fenomenal y que confié en lo que me decía el vendedor por quien era, lo contraté.

Este 2020 he estado investigando bastante sobre los PIAS, entre otras cosas me leí el hilo entero de casi 300 entradas que hay aquí, y que acaba siendo conflictivo. He decidido que los PIAS no me van, y que prefiero continuar con mis FI, en los que entré recientemente. Además, no me gusta nada el trato que he recibido en Mediolanum con su cuenta bancaria, por lo que no puedo olvidarme del todo de ellos al tener el PIAS con ellos.

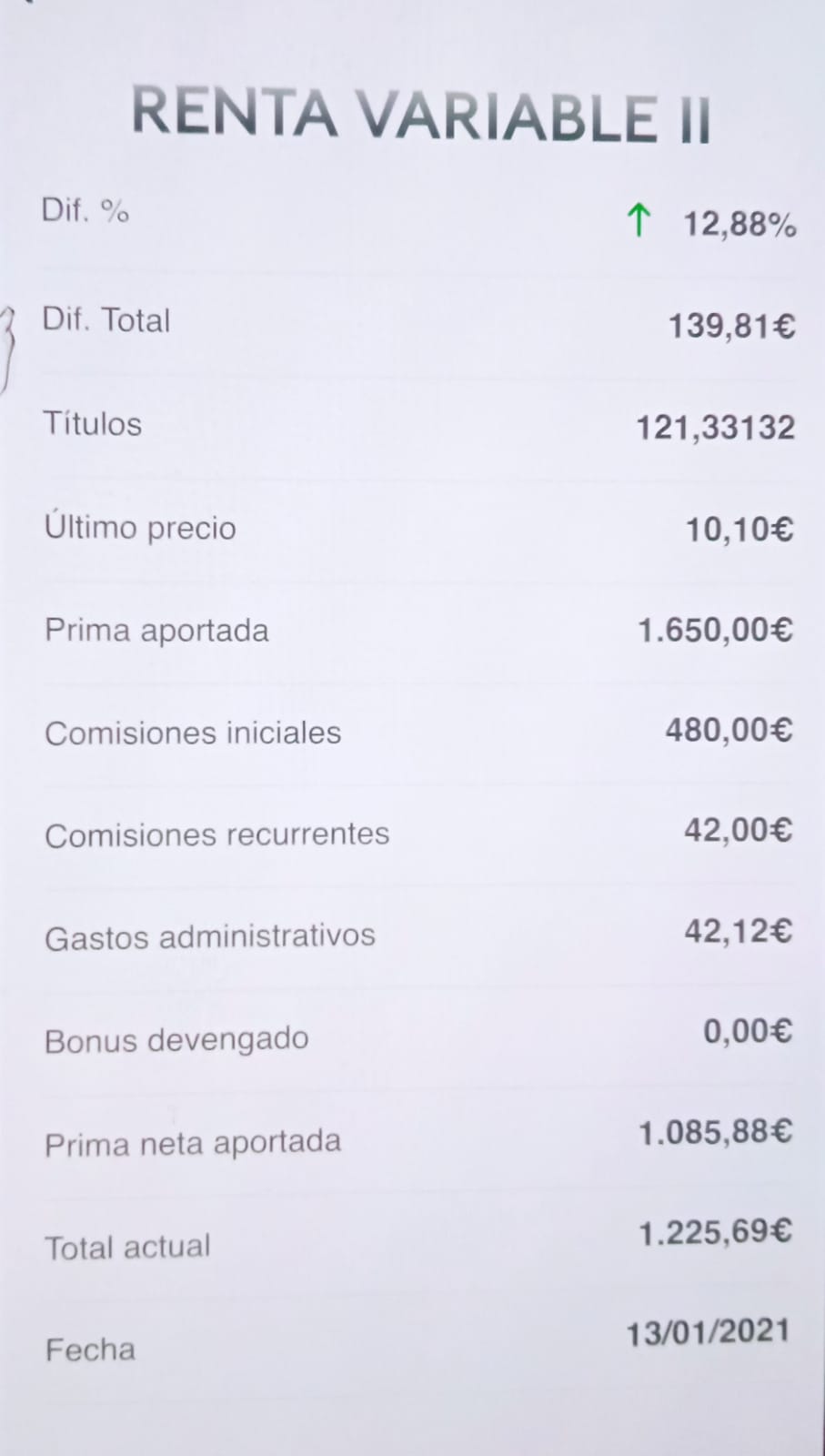

Adjunto imagen de la situación actual de mi PIAS:

He aportado 1650 euros, y ahora mismo, mi total actual es de 1225,69 euros. Actualmente aporto 150 euros al trimestre, que tengo entendido que es lo mínimo que puedo aportar. Lo tengo desde finales de 2018.

Tengo tres opciones, yo creo:

Dejarlo como está. Total, 50 euros al mes no es mucho, y lo puedo entender como una “hucha”, aunque no sea la más rentable de las huchas. No me gusta esta opción porque quiero cerrar todo lo que tengo con Mediolanum;

Mantener el PIAS, pero llevármelo a AEGON donde me cobren menos comisiones al menos, y mantenerlo al mínimo, con los 50 euros al mes, y mantener la hucha en un lugar con menos comisiones;

Cerrarlo, y perder parte de la inversión inicial. Que viendo otros casos, creo que tampoco perdería demasiado. Recuperaría todo lo que indica en total actual?

Qué debería de tener en cuenta para tomar esta decisión?

Gracias por adelantado,

Un saludo.