Yo la verdad recomiendo firmemente iAhorro. Hace 1 año cuando el euribor empezaba a subir, me consiguieron una hipoteca fija al 0,9 con La Caixa cuando amigos empleados de La Caixa me decían que ellos no podían llegar a ofrecerme nada que no fuera mínimo 1,9 y con muchísimas más vinculaciones. El notario me felicitó por mi hipoteca, alucinaba con ella.

Por lo que sé, mueven 1 de cada 4 hipotecas en España y eso les da mucha capacidad de negociación con algunas entidades. A ti no te cobran nada de nada. El banco les paga a ellos una comisión por la gestión de la documentación y el perfilado de los clientes.

El único problema es que suelen estar saturados y tienes que estar tú encima de ellos, pero una vez te han dado la oferta tratas directamente con el banco que te interese, pero tienen la mejor oferta del mercado para ti.

Buenas.

Comparando la oferta de Evo, parece más interesantes que en otros bancos, decidí rellenar los datos para hacer el estudio.

Ayer rellene los datos y hoy me llamó la gestora que me han asignado, aun tengo que ir subiendo documentación para ver si me conceden la hipoteca, pero me asegura que los plazos para conceder la hipoteca no son tan altos.

Ya os iré contando

Ya me contarás @Mr-X y ojalá tu tengas mejor experiencia que yo, porque la verdad es que son condiciones buenísimas las que inicialmente me ofrecieron. Yo tengo que firmar dentro de poco y sigo sin saber nada de ellos.

Finalmente debido a plazos, nos vamos a decantar por OpenBank. Han sido super rápidos para tramitar todo y los gestores la verdad que muy atentos informándonos cada dos días de como iba el proceso, aunque nos hayan pedido papeles para empapelar un edificio.

Ahora nos entra dudas de si vale la pena vincular el seguro de vida o no.

El seguro de vida tiene una bonificación solo del 0.1% pero nos han presupuestado un valor de 103€ anuales. He hecho cuentas de la vieja, y en 10 años sin seguro de vida, habría pagado 883.20€ más de intereses, pero en seguros de vida habría pagado 1374.41€…¿vale la pena entonces hacerse el seguro de vida por la cobertura?

Tienes que ver en la FEIN cuanto es el monto mínimo del seguro de vida para que te bonifiquen ese 0,1%.

Lo que me parece raro es que si te dicen 103€, será de solo 100€/año, que está genial, es “bajo”.

Creo que no has calculado suficientemente bien el interés compuesto de tu ahorro de intereses. Piensa que el ahorro es doble, por un lado ese 0,1% año a año y por otro lado, que estarás amortizando más también año a año, por lo que cada año el capital debido es menor.

Para una hipoteca de 138.400 € creo que ese 0,1% te supone un ahorro real de algo más de 200€ al año (sobre todo interesa más los primeros años, cuando la hipoteca es mayor… yo por ejemplo calcule que en mi hipoteca de 30 años me interesaba el seguro de vida solo para los primeros 4 o 5 años y después cancelarlo… y yo tengo un mínimo de 300€ de seguro de vida, aunque me bonifica un 0,15% en vez de 0,1%).

Hola @Chronos ,

El monto mínimo del seguro de vida es de 60€/año. ¿Entonces quieres decir que en realidad si que me estoy ahorrando más dinero al contratar el seguro de vida? Puede ser que esté haciendo los cálculos mal, ¿me podrías ayudar con mis cálculos?

Edit: efectivamente, tenías razón, no había tenido en cuenta el capital amortizado, así si, echando cuentas al menos los 5 primeros años me sale rentable.

Simplemente pon en una calculadora de intereses de préstamos/hipoteca ambas situaciones, una con un 0,1% más de intereses que la otra (en tu caso, creo que 2,76% y 2,86% de TIN).

Luego mira el primer año (suma de los primeros 12 meses), tanto del monto amortizado como el monto de intereses.

A mi me sale que en intereses te ahorrarías por la hipoteca del 80% del valor de CV que comentabas (138.400€) unos 141 € el primer año y en capital amortizado, otros 50€. A esto debes sumarle que al haber amortizado más, el segundo año deberás pagar intereses de 50€ menos, el tercer año de otros 50 y pico € menos etc. etc., que se van sumando haciendo una suma en 30 años MUY grande que a priori no parece que sea tanto, por lo que realmente el ahorro es incluso mayor, por eso aunque los números rápidos sale un ahorro de 191€ el primer año, realmente es más y por eso te dije que era un ahorro de más de 200€.

Si el monto mínimo del seguro de vida es de 60€/año, pues intenta que te pongan justo por encima de ese mínimo (que seguramente te cubrirá en caso de fallecimiento el 50% del valor de la casa, unos 70.000€ mínimo, dejándole a quien tengas a tu lado la mitad de la casa pagada en caso de desgracia). Por lo que si te ahorras unos 200€/año y pagas esos 60€/año de seguro terminas con: 140€ de ahorro al año más un seguro de vida.

También es cierto que este seguro te lo irán subiendo cada año según tu riesgo de fallecimiento… el segundo año pagarás unos euros más, el tercero otros pocos… al principio es una subida aritmética, pero hay que tener cuidado porque llega un punto en el que sube mucho y tendrías que reajustar la cantidad que te cubre el seguro o cancelarlo directamente.

En tu caso, si vas reajustando para que sea siempre un seguro de poco más de 60€/año, creo que podría serte interesante mantenerlo por incluso 10 años.

PD.: Puede ser que tu banco tenga un mínimo para seguros de vida de 100€, por ejemplo, y que por debajo de eso no te lo hagan. Pregunta bien esto. Si te han propuesto uno de 103€ seguramente será por esto o porque esos 103€ te cubrirán seguramente el 100% del capital pendiente de la hipoteca, esos 138000€.

Me han propuesto 103e porque te piden que esté cubierto el 100% del capital pendiente de amortizar, ya sea en una única póliza o en dos, es decir, poniendo a cada titular el 50%. En mi caso debo ponerlo todo a uno, principalmente porque una de ella bajaría de los 60€ y por tanto no me valdría para la bonificación. Me han presupuestado los primeros 10 años con lo cual puedo hacer bien los cálculos y es curioso porque los primeros años no me sube, incluso me baja un poco el seguro, al bajar el capital pendiente, luego una vez parece que cumpla los 35 años se ve como comienza a subir.

Si no me he equivocado esta vez, haciendo el cálculo a 10 años:

Ahorro de intereses: 1284,80€

Incremento de capital amortizado: 401,22€

Coste total del seguro de vida: 1383.41 a enero de 2034

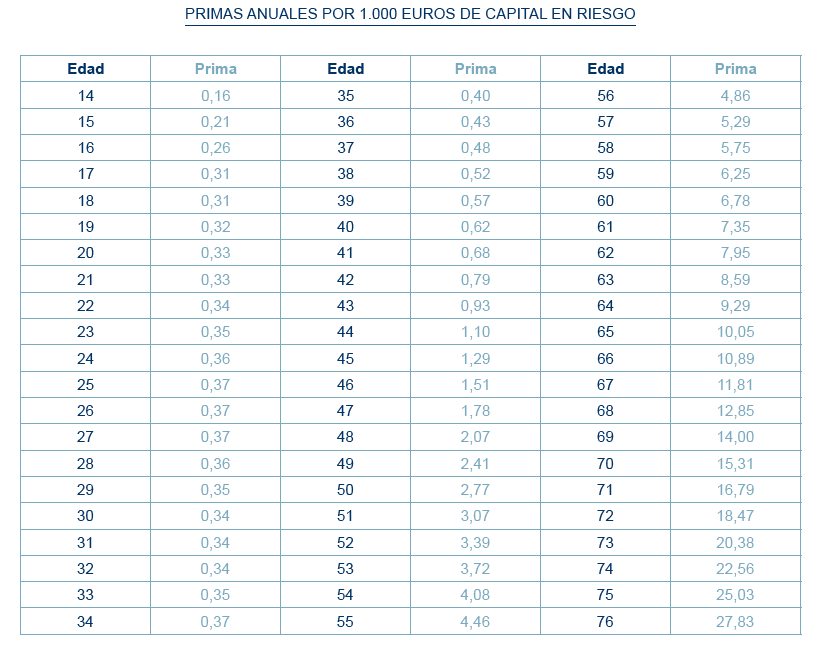

El seguro de vida te va a subir de precio año tras año puesto que, estadísticamente hablando, cuanto mayor seas es más probable que te vayas a morir antes. El precio real del seguro de vida no lo vas a conocer si no preguntas y te informan de si va a ir creciendo un 3, un 5% o un X% anual o según las edades o como lo tengan ellos organizado. Esta info no te la dan a priori (con todas las intenciones) porque les interesa que firmes y lo contrates sin mayor complicación.

Yo tengo un seguro de vida asociado a una de mis hipotecas y me bonifica el 0,60% por lo que lo estoy manteniendo PERO lo que sí hago es llamar cada año para reducir el capital asegurado y con ello la prima que pago.

Es decir, como cada mes voy amortizando capital al pagar la letra de la hipoteca, la cantidad a deber al banco se reduce por lo que no me puede exigir que mi seguro de vida sea más que la cantidad que debo. Llamo una vez al año y me lo ajustan al capital pendiente y me recalculan la prima que deberé pagar. Ahí araño unos euros pero con todo y con eso, cada año pago más que el anterior por ir cumpliendo edad.

En general sí, pero es verdad que se da un caso curioso entre los 30 y los 35 años que pagas menos que cuando estas en los 20 y tantos. Según sus probabilidades, es más fácil que le pase algo y se muera un veinteañero que un treintañero. Por temas de madurez, en general, los riesgos que se toman a los 20 son mayores que a los 30, me imagino.

Actualización: Finalmente hemos decidido contratar el seguro de vida, al menos durante los primeros años. Conforme avancen los años, ya que nuestra idea es al terminar el plazo fijo hacer una amortización de gran parte de la hipoteca, ya volveré a calcular si vale la pena mantenerlo o no, pero lo que es seguro que por ahora si.

Y nada que firmamos la semana que viene…¡¡que nervios!!

P.D: He llamado a Evo para cancelar el estudio y me han comentado que seguía en fase de estudio de riesgos…

He abierto un nuevo tema para contar mi experiencia con ellos y no fastidiarte este.

En resumen que no me la conceden y no te lo comunican.

Eso si como tienes que abrir cuenta con ellos para hacer el estudio, bien que te quieren vender antes de todo sus productos

Unos IMPRESENTABLES