Buenos días!

Aunque el tema de las amortizaciones de las hipotecas a tipo fijo es recurrente y tengo claro que en general prefiero invertir en lugar de amortizar, no encuentro información sobre la siguiente duda:

Hipoteca de 270.000 euros a 25 años. Tipo fijo 1,60 %

Posibilidad de ahorro anual de unos 20.000 euros.

Sé que invirtiendo a medio/largo plazo voy a obtener una mayor rentabilidad que amortizando año a año pero… ¿esto es así aunque en los primeros años de la hipoteca es cuando más intereses se paga? ¿merecería la pena hacer amortizaciones los primeros años y luego ya ir invirtiendo el dinero para finalmente hacer una cancelación total del préstamo?

Bueno. Gracias por tu consulta porque es recurrente y mucha gente se la suele hacer.

Yo nunca recomiendo amortizar hipoteca con tipos de interés tan bajitos como los que se conceden actualmente, y más si ese tipo de interés es garantizado.

Pero si suelo recomendar a mis clientes, una inversión paralela al pago de la hipoteca, para cancelarla antes de tiempo.

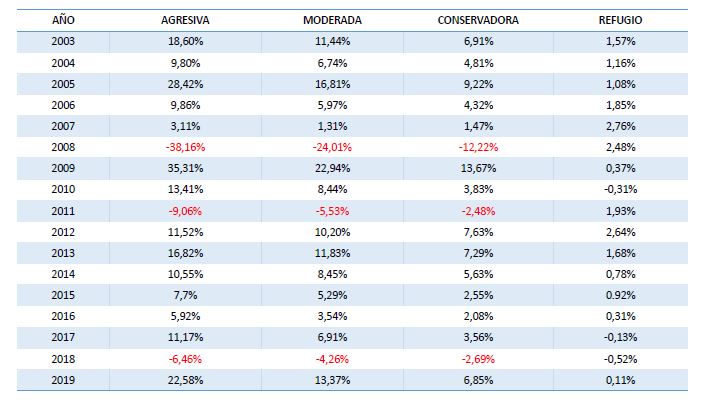

Yo tampoco sé cuál sería el ahorro de ir amortizando hipoteca a razón de 20.000 € anuales, y pero si se que invirtiendo esos 20.000 € anuales y obteniendo rentabilidades medias del 8 % anual, en 10 años, habrías amortizado el total de la hipoteca.

En mi caso recomiendo Unit Linked a prima periódica.

Espero atento cualquier respuesta para salir de dudas.

Hola Jorge, es cuestión de echar números. Si crees que invirtiendo puedes sacar una rentabilidad superior que los intereses que te ahorrarías amortizando hipoteca esos primeros años, invierte en vez de amortizar. De lo contrario quítate hipoteca (deuda) lo antes posible. Parece de perogrullo, pero es que es así. Hay simuladores de amortización que te ayudarán a ello. Por otro lado, nunca olvides que ninguna inversión está garantizada, ni sabes cuánto te generara de rentabilidad (si alguien te lo asegura, te estará engañando). En cambio, ese ahorro usado en amortización anticipada te asegura (aquí si) un ahorro en intereses.

En cuanto a las condiciones de hipoteca, te recomiendo que mires la Kutxa (1,25% a tipo fijo), Ibercaja (1,55% a tipo fijo sin penalización por amortización anticipada) o cualquier banco online (por ejemplo, Evobank, o Openbank). En líneas generales, los grandes bancos (Sabadell, BBVA, la Caixa…) no son los más competitivos en hipotecas.

No obstante, como bien sabes, todo es cuestión de negociar y jugar bien tus cartas. Recientemente, he conseguido una hipoteca al 1% tipo fijo con la Caixa (contratando seguro vida, hogar y alarma).

Durante la crisis por el COVID cayó hasta un -29% y ya ha remontado al -1%. Sin duda, quien hizo aportaciones entre marzo y junio ha hecho muy buen negocio. Un beneficio del 28%.

Si quieres más información estoy a tu disposición