Hola a todos.

Tengo 45 años y no tengo ni idea de economia.

Mi formacion ha sido leer los muchos blogs que hay por internet y guiarme por ellos.

Despues de escribir en el tema cuando conseguire la IF,me he animado a contaros mi situación personal para que me deis algun consejo a ver si es posible jubilarme antes de los 67😞.

Estoy cobrando 1900€ mensuales, mis gastos fijos son los siguientes.

1000 euros a una cuenta comun con mi mujer para pagar vivienda,colegios,supermercados, luz,agua,gas y teléfono

150 transporte (gasolina, peajes, metro, bus)

50 Deporte

250 otros

Actualmente tengo ahorrado:

7000 euros emergencia en cuenta ing

12000 euros en fondo Baelo

8000 euros en cobas seleccion:disappointed:

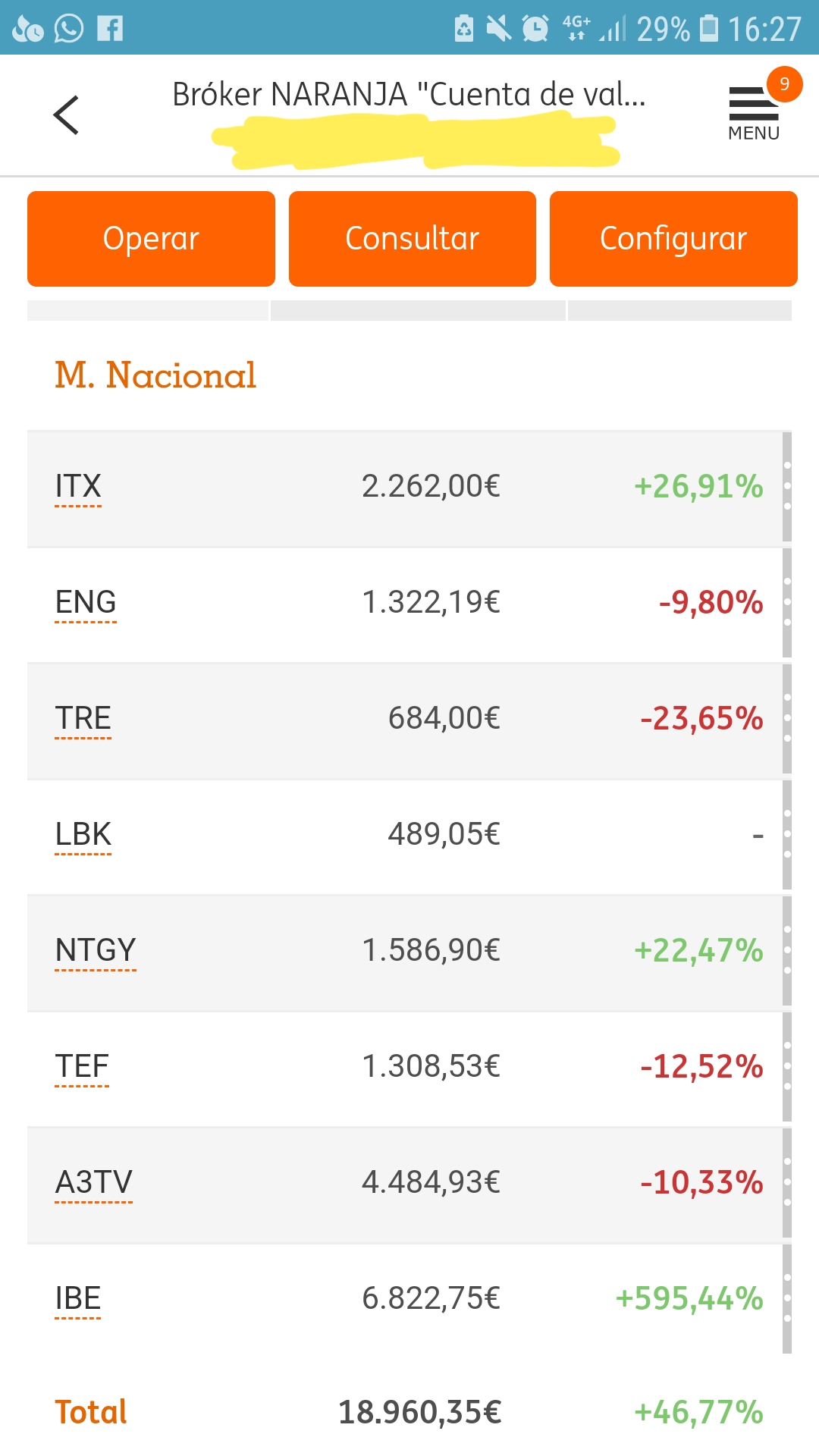

20000 euros en distintos valores del mercado español. (Telefonica,Iberdrola, Bbva,enagas,A3media,tecnicas reunidas y naturgy)

Estaba pensando en deshacerme de los valores porque la verdad, no tengo ni idea de bolsa y lo que he comprado lo compre porque lo compraban otros.

Ese dinero lo meteria en algun fondo indexado y en Baelo.

Actualmente De lo que ahorro ,meto algo a Baelo y lo sobrante a la cuenta.

Mi capacidad de ahorro es de 450 euros mes salvo algunos meses que hay que aportar mas a la cuenta comun por seguro de coche o vacaciones.

Estoy solo en esto porque mi mujer no quiere saber nada de bolsa ni fondos,he hablado con ella pero no entra en razon,yseguramentea sea por desconocimiento o miedo no hay manera.

Si sabeis de algun libro para regalarle o algo para que me acompañe en esta aventura os lo agradeceria.

Como lo veis para conseguir la IF?

Venderiais los valores y todo a otro fondo?

Estoy abierto a recibir todo tipo de consejos.

Perdonar si hay faltas porque estoy desde el movil

Genial que compartas tu “desnudo”. Seguramente mucha gente te podrá ayudar de una u otra manera. Aquí va lo mío:

¿Estás contento con el fondo de emergencia que tienes? Si te gustaría tener más, está bien que parte de tu ahorro actualmente vaya a la cuenta. Si no, podrías considerar meter los €450 enteros al fondo que tu quieras (indexado o Baelo).

Antes de vender las acciones, yo analizaría el posible impacto fiscal, sobre todo si has ganado mucho dinero. No sé mucho de impuestos, pero entiendo que puedes compensar pérdidas con ganancias, así que a la hora de vender (salvo que quieras venderlas todas), yo tendría en cuenta de hacerlo de una manera que no me dé a pagar impuestos (por ejemplo, vendes €5000 de unas que perdieron €500 y vendes otras €5000 de unas que ganaron €500).

En cuanto a cuán lejos estás de la independencia financiera, hagamos un cálculo simplificado:

Tu gasto total anual es €1450x12 = €17450. Si usamos la regla del 4%, tenemos que multiplicar eso por 25, nos da €436250. Eso es lo que necesitas en tu cartera para alcanzar la IF.

En este momento tienes un total de €47000, o sea un 11% de tu objetivo. Si en este momento pasaras todo a una inversión que te diera el 7% anual, y le fueras sumando esos €450 por mes, tardarías 20 años en llegar a la IF. Tendrás 65.

Si, por otra parte, lograras recortar gastos y pudieras meter €650, tardarías un poco más de 17.

De todos modos, ten en cuenta que estos números son hablando de IF PURA. ¿Qué quiere decir esto? No tener que volver a ingresar un solo euro en el resto de tu vida. Otra alternativa es dejar pasar menos tiempo, digamos la mitad, y luego pasar a trabajar media jornada, o transformar un hobby en un ingreso (digamos, de la mitad de tu ingreso actual). Todas estas son opciones válidas.

Y, lo más importante de todo, y muy alentador, que yo veo en tus finanzas es que tienes algo que muuuuuuy poca gente en este país tiene. En inglés le dicen “fuck-you money”.

Una recomendación de libro, échale un vistazo. Sencillo y fácil de leer, “Ten peor coche que tu vecino”, da para pensar en el pre-ahorro, el consumo consciente,… de una forma muy sencilla. Quizá para que se lance a inversión haga falta más; o a lo mejor si tiene un perfil de aversión al riesgo, no se pueda lanzar nunca. Pero puede que se una al pre-ahorro y se atreva con algo sencillo como cuentas remuneradas garantizadas, el caso es empezar a interesarse por este mundillo, y todo suma! Ya nos irás contando, mucha suerte!

Gracias por tus consejos.

Como he dicho al comienzo,no tengo mucha idea de bolsa y lo que tengo es copiado de otros.

Me estas diciendo que si vendo los valores con minusvalia me compensara lo que pagare de intereses si vendo valores con plusvalias .

Tengo muchos valores ahora mismo con minusvalia segun mi broker ing.

Lo que dice @AurgieAnt sobre la fiscalidad tiene todo el sentido del mundo. Para hacer el cálculo de forma sencilla (y simplificando) tendrías que calcular cuánto pierdes o ganas en absoluto (€) por cada una de las compañías en las que inviertes, con un excel deberías poder hacerlo (puedes restar el precio actual menos todo el dinero que has invertido; ahí tendrás la pérdida o ganancia en €). A partir de ahí podrás ver si puedes compensar unas con otras.

La parte buena es que ya estás concienciado de la importancia de invertir, eso a veces es lo que más cuesta. Ahora a ver si le puedes enseñar a tu mujer que no es ninguna locura. Un buen libro es el de Independízate de Papá Estado, @Carlos_Galan_Rubio lo explica muy bien y para todos los públicos.

Si me perguntas a mí, no sabría decirte si podrás alcanzar la independencia financiera antes de los 67 pero lo que es seguro es que estás a tiempo de ahorrar e invertir para tener una jubilación mucho más tranquila.

Espero que nos vayas contando tus decisiones, nos encantará saber la continuación de tu desnudo

Con 450€ de ahorro e inversión y 20 años de plazo puedes construir una cartera indexada muy guapa. Quizás puedas incluso ahorrarte 3-4 años de trabajo. En cualquier caso, vas a asegurarte una jubilación tranquila con tu cartera y pensión.

Gracias por los consejos, os ire contando lo que vaya haciendo.

Si me puedo jubilar 5 años antes mejor ,habra que intentar ahorrar un poquito mas cada mes.

Recomiendo encarecidamente el libro INVERSION SEMIPASIVA, de Antonio Mangas, lo encontrareis en Amazon.

Para mi, la mejor estrategia en Fondos Indexado, y ademas muy facil de leer.

Ya he comentado que algin mes ahorro menos ppr que toca meter mas a la cuenta común, ya sea por seguros o ppr vacaciones o cualquier imprevisto.

De todas formas la señora de kepasapues cobra bien y a vecea es ella la que pone mas.