Soy nuevo en el foro y novato nivel 0 en este mundillo. Tengo algunas dudas que espero que me podáis solucionar o almenos aconsejar:

( pego una parte de lo que he puesto en mi respuesta al hilo de bienvenida )

"Encontré el foro buscando información sobre OVB y sus PIAS, y mirando he visto que no soy el único. Yo con ellos acabo de firmar 2 PIAS, uno con FWU Guardian y otro con Axa PIAS Proyecto Futuro, he visto muy malas críticas a OVB y al PIAS de FWU en concreto así que creo que al no llegar a los 14 días, haré uso del derecho de desistimiento del contrato, almenos con el PIAS de FWU que mirandolo bien después de las críticas, no me convence mucho, con el de AXA creo que seguiré con él. "

Que me aconsejáis? He visto también por el foro el PIAS de Aegon E5,creo que se llama, sobretodo en un hilo de Pau, y también me interesa este PIAS, así que alomejor, una vez cancelado el de FWU abriré uno con ellos. También he leído sobre MyInvestor, me interesa bastante, pero como he dicho no tengo ni idea sobre nada ( sí, estoy leyendo lo que puedo, pero de momento no basta, así que pido consejo xD ). Mi idea sería abrir una cuenta y hacer pequeñas aportaciones mensuales, pero no sé qué clase de inversión me resultaría mejor si como he dicho hacer pequeñas inversiones cada mes a fondos indexados o hacer un importe importante y esperar un tiempo, a que vaya subiendo la rentabilidad.

Como véis todo es muy general, así que estoy abierto a opiniones, gracias de antemano. Un saludo!

Primero reflexiona si un PIAS es el producto de ahorro perfecto para ti.

Piensa que:

No deberías retirarlo por lo menos en 30 años

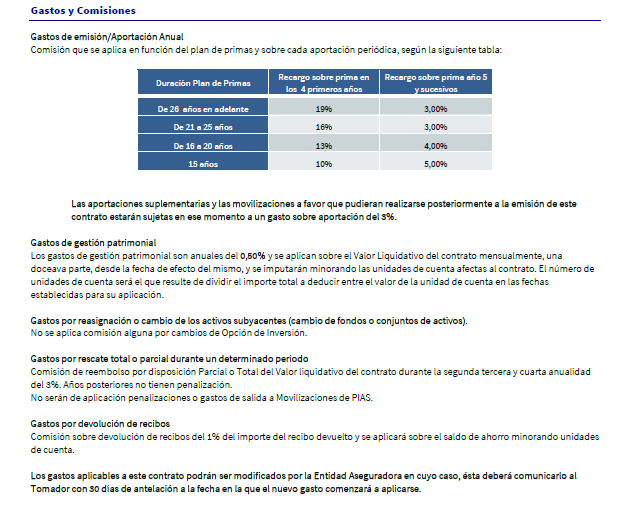

Tienes penalización por cancelación los primeros 10 años (en la mayoría de PIAS)

Tiene un coste y unas comisiones más elevadas que un Fondo Indexado

Para obtener todas sus ventajas fiscales deberás retirarlo en forma de renda vitalicea

Por lo tanto es un producto pensado completamente para tener un complemento a la pensión de jubilación, que si te mueres antes de agotar todo el capital acumulado este NO puede ser legado a tus herederos.

Yo tengo el PIAS de AEGON y de momento estoy contento (aunque no hace ni un año que lo tengo, así que aún no hago una valoración). Para mi es un complemento al resto de ahorros y inversiones y creo que debería ser así también para el resto.

Quizá podríamos establecer una “regla de oro” de que la inversión en un PIAS no deberia superar nunca el 20% de tus inversiones mensuales. Qué os parece?

Gracias Pau! Sí, mi idea con los PIAS es que sea un complemento a la jubilación, y si puedo dejarlo más de 30 años lo haré.

Te haré caso y cancelar el de FWU, por suerte no llego a los 14 días, y sólo he pagado 50€ iniciales, y mantendré el de AXA, y alomejor luego contrato el de Aegon, por lo que he podido leer es de los mejores.

Referente a los fondos indexados, creo que haré una aportación mínima, y luego cada més le iré poniendo algo. Supongo que para que de buena rentabilidad tambien hay que dejarlo unos años no?

Un fondo indexado para asegurarte (aunque en esto no hay nada seguro) un buen rendimiento al cabo de los años si, hay que dejarlo que funcione unos cuantos años.

No sabia que pudieras tener más de un PIAS. Supongo que puedes tener todos los que quieras siempre que no metas más de 8K al año. Alguien podria aclarar esto?

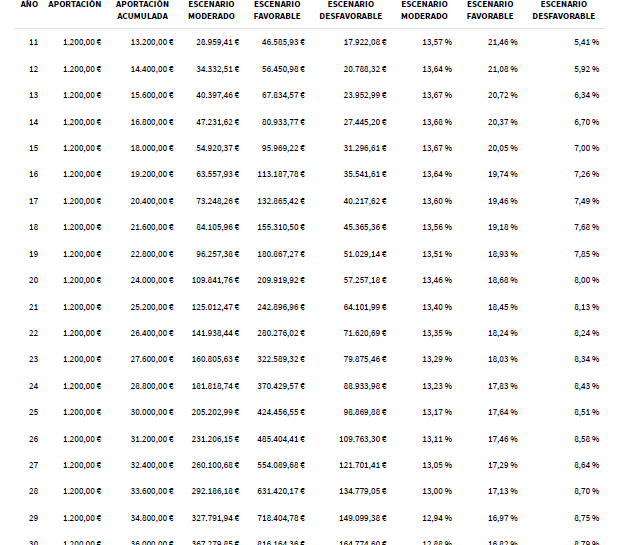

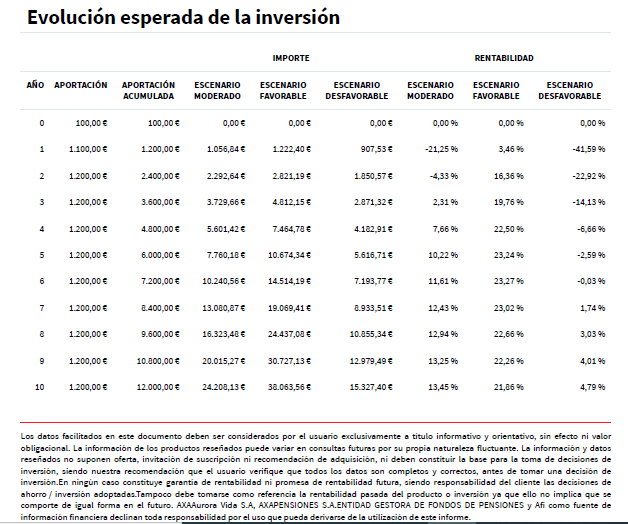

PD: que condiciones tienes con el de AXA? Me gustaria para poder hacer una comparativa

Bueno en mi defensa diré que para mi, des de el desconocimiento total, tenía lógica tener dos primero por si uno no iba bien del todo, y segundo y más importante si me salía un imprevisto y necesitaba rescatar el PIAS antes de tiempo o una parte ( que desconozco si se puede solo una parte ), almenos seguir con otro sin penalizaciones. Pero como he dicho des de el desconocimiento total, por eso también, gracias al foro me he animado a invertir en fondos indexados, ya que he leído que pueden ser un complemento y/o sustitituto de los PIAS.

Ten en cuenta que, la misma reducción que te puedes aplicar a un PIAS al convertirlo en renta vitalicia, la puedes aplicar igual a las plusvalías de un fondo de inversión siempre que seas mayor de 65 años si lo conviertes en renta vitalicia, hasta 240.000 euros.

Por lo que esa “ventaja” de los PIAS como tal no es tan grande, de hecho diría que es nula.