Buenas a todos.

Con la subida de tipos de la FED estoy planteándome seriamente meter parte de la liquidez que tengo disponible para invertir en bonos americanos gubernamentales.

El tema es que la pasta la tengo en MyInvestor y los fondos que veo que invierten en bonos americanos están cayendo (lo que es lógico debido a que los tipos suben y, por tanto, el precio de los bonos anteriores cae).

Pero la realidad es que, aunque el precio de los bonos caiga, si uno espera al vencimiento cobra los intereses más la devolución del capital. Es decir, gana dinero.

Tengo varias dudas, por si alguien puede ayudarme:

-

las gráficas de estos fondos, como dije, muestran que su valor está cayendo. Sin embargo, si dichos fondos esperasen al vencimiento de los bonos, el fondo debería subir de valor (y no bajar, ya que el interés por poco que sea, es positivo). Si compro un fondo de estos ahora y lo vendo en 1 año por ejemplo tengo la sensación que puedo perder dinero viendo estas gráficas, pero no entiendo por qué.

-

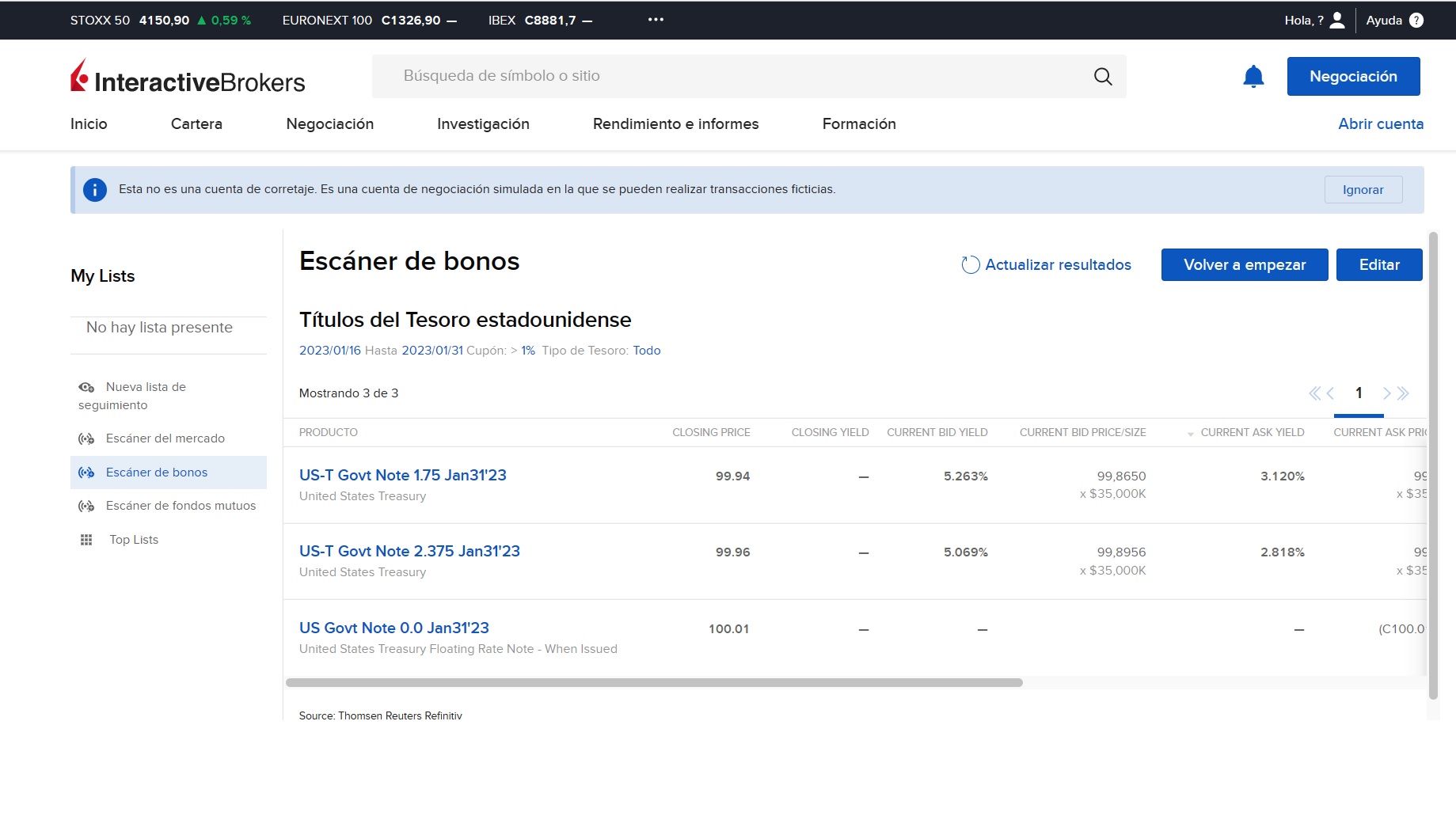

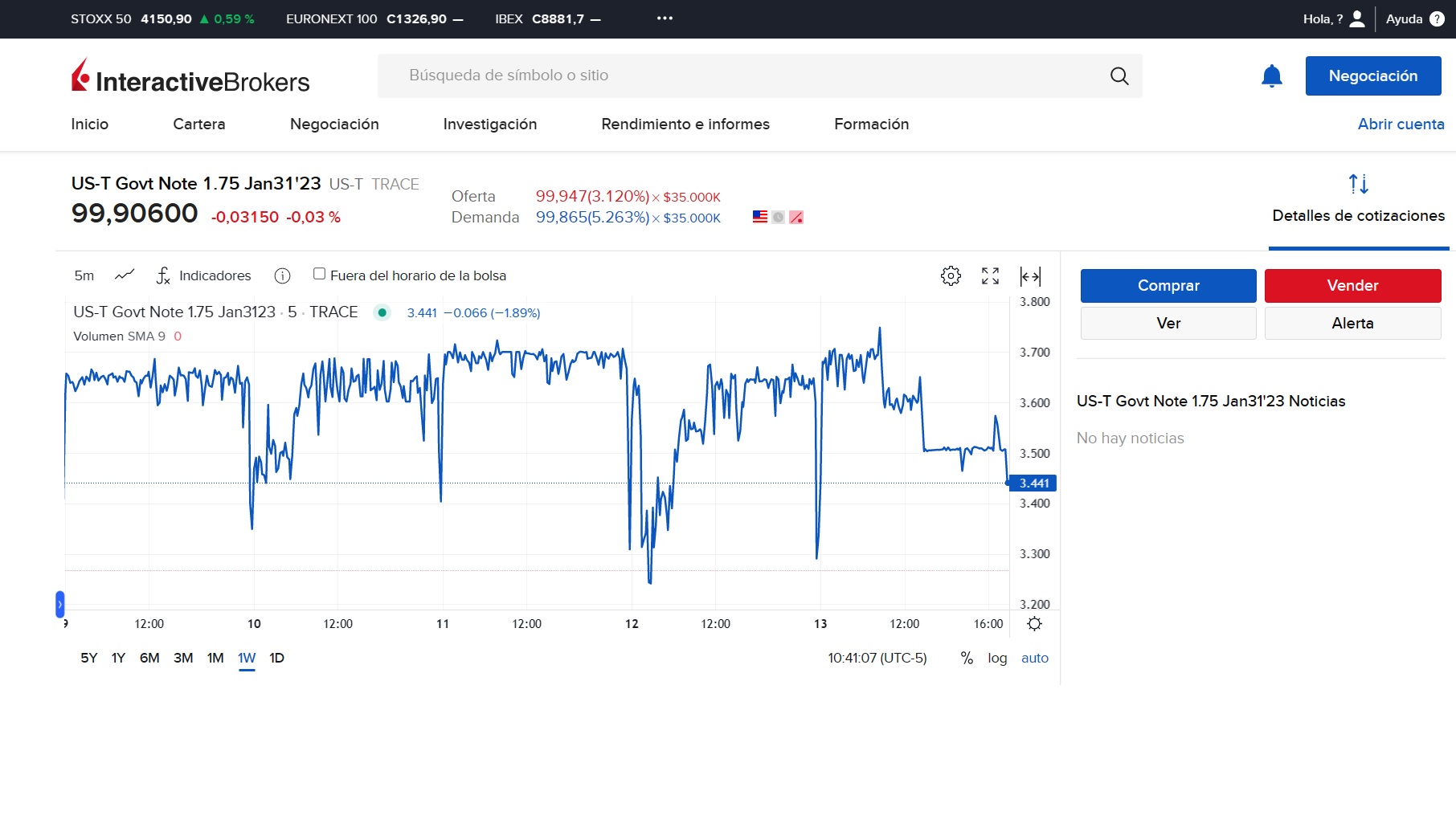

Por otra parte, si no me quiero complicar y quiero comprar los bonos yo directamente (sin ser a través de fondos), ¿dónde puedo hacerlo? Tengo cuenta en Degiro y MyInvestor y en ninguno de ellos los consigo encontrar.

Gracias a todos