Hola @Eni Vamos por partes. Contexto, la foto es de 2021 y el PIB de España era 1,2B de euros. Para que entendamos con quien “invertimos” (en 2023 BlackRock va por los 10B).

¿Para la elección de un fondo indexado es importante conocer los activos con los que cuenta? ¿A mayor cantidad mejor porque significa que tiene mayor número de personas suscritas al fondo?

En general en cualquier fondos el AUM (assest under management) es importante por un tema de liquidez, pero no estamos hablando de fondos de 3-10 millones de euros ni de la gestoria de la esquina. Por tanto, en los indexados de estas gestoras no es algo relevante. A mayor cantidad no necesariamente quiere decir que hay más gente. Puede haber 100 personas con 100M cada una o 10000 personas con 1M… pero de la misma manera, en estos fondos de estas gestoras hay miles y miles. Si te interesa el mínimo legal, en España tiene que tener 100 partícipes y 3M bajo gestión. Compara.

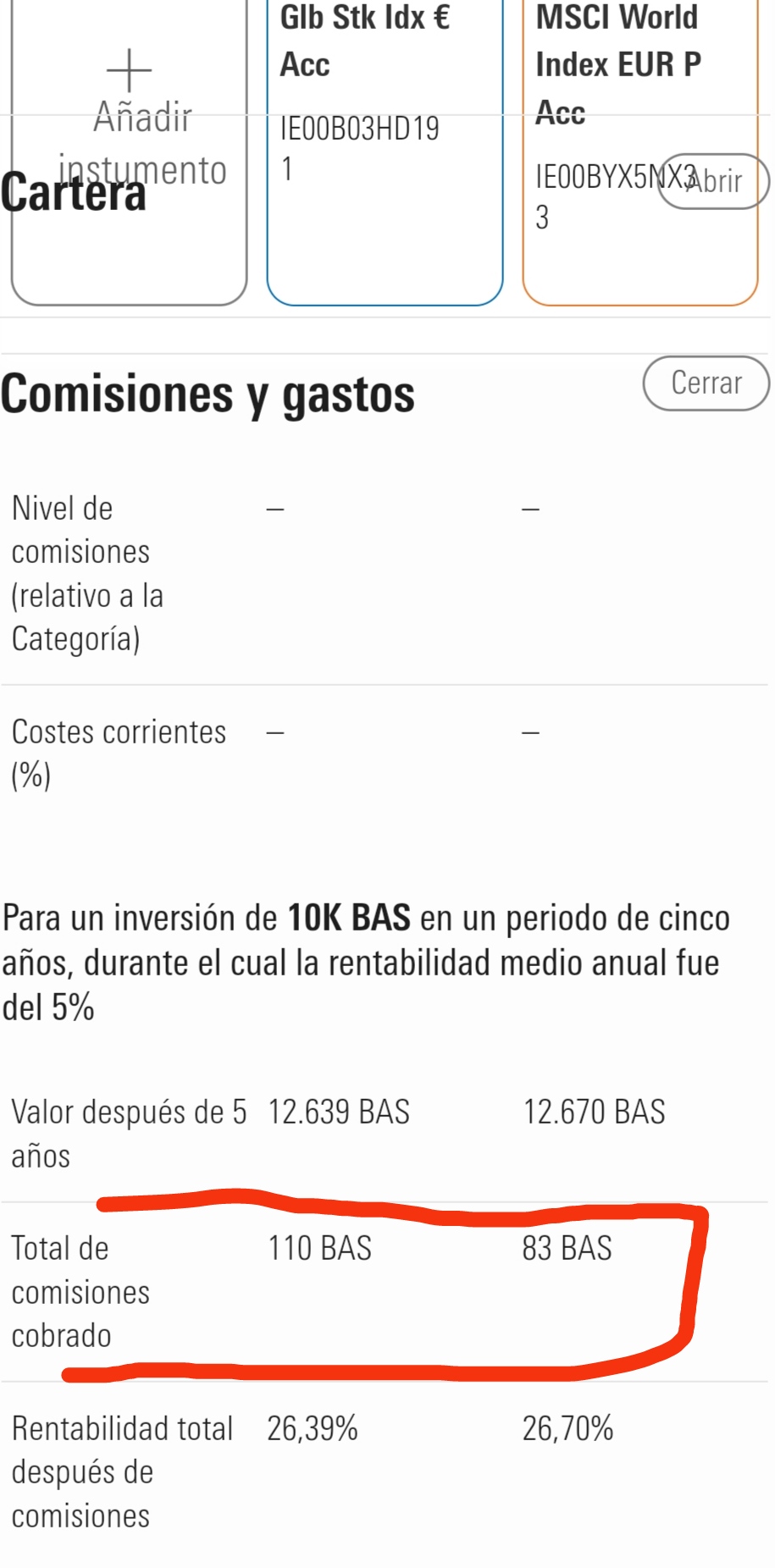

Por otro lado, veo que una métrica de comparación para costes del fondo es BAS, que mide comisiones, ¿pero qué significa el número?veo alguno con 89 frente a otro de 600 y no entiendo que representa.

No sé donde has visto este valor, la métrica más común es el TER (o el OGC). Los fondos indexados suelen tener comisiones muy bajas, entre 0.1x% - 0.4x%. Los hay con algo más, pero ya no serían tan interesante. Si me dices donde has visto eso le echo un ojo.

Finalmente, en los informes técnicos de los fondos de inversión, que haya visto, viene la siguiente pregunta: ¿Qué pasa si XXXX no puede pagar? ¿Es lo normal que indique que no hay responsabilidad cruzada y que en caso de que no haya fondos básicamente se pierda el dinero, ya que no está cubierto por ningún fondo de garantía?

No recuerdo ver eso pero tienes que tener en cuenta que un banco / gestora que distribuya fondos, ese dinero no está en su balance. Tienen que tener una empresa aparte que es la custodia del dinero y de los fondos y que invierte ese dinero en comprar participaciones que compran las acciones del índice. Por tanto, si el banco o gestora quiebra no tiene nada que ver con la depositaría. De hecho esto ya pasó en España con Banco Madrid o la gestora Esfera. Ten en cuenta que estas entidades eran ridículas comparado con la tabla que puse arriba. Piensa q en caso de la estafa del siglo tanto donde deposita Vanguad como Blackrock “desapareciera”… el mundo se iría a la mierda. No va a pasar.

Y sobre los fondos de garantia, por ejemplo el de depósitivos, “solo” tiene 3000 millones de euros. No se podría cubrir ni el Sabadell si petara, y eso que es un banco pequeño. Realmente estos fondos al final están “avalados” por los Estados. Cuando la gente decía “dejad quebrar Caja Madrid (y otra cajas)” y pensaba “¿pero sabéis lo que costaría dar los 100k por cliente/cuenta (aparte de la gente que perdería mucho dinero)?”

¿Son productos fiables?

IE00BYX5NX33 - Fidelity MSCI World

IE0031786142 - Vanguard MSCI World

Sí. Dos de las gestoras más grandes del mundo, Vanguard precursora en esto de los fondos indexados, muchos años en el mercado. Tu dinero aquí está más tranquilo que en algún banco de España . Otra cosa es la rentabilidad o volatilidad del producto, claro.

Si me he saltado algo, me lo dices