Hola a todos, he estado comparando planes de pensiones y leyendo en algunos artículos acerca de los mejores planes de pensiones 2020.

Entiendo que hay dos grandes tipos, los que ofrecen los bancos tradicionales con mayores rentabilidades (generalmente) pero mayores comisiones también vs los planes de pensiones indexados con menores rentabilidades y menores intereses. ¿Conocéis algún artículo donde me pueda empapar y aprender acerca de las diferencias entre unos y otros? Me resulta muy complicado tomar una decisión. Necesito entender mejor por qué unos pueden ofrecer menores comisiones que otros, ¿a qué se debe? ¿Qué resulta más interesante a largo plazo?

Estas mismas preguntas sirven también para los fondos de inversión.

Te resumo. Un banco no se indexa o se indexa encubiertamente. Tienen a unos tíos, los gestores, que se creen los reyes del mambo y que saben más que nadie. El exceso de comisiones van a parar a ellos. En muchas ocasiones la cagan y rinden peor que los indexados.

Esa es la diferencia. Luego hay otros que se indexan sin decírtelo y te cobran a precio de no indexado lo que es una indexación encubierta.

Hola Emma, no es del todo así. A mayor comisión, menor rentabilidad y viceversa. Los fondos y PP de los bancos suelen dar rentabilidades muy mediocres por sus altas comisiones.

Mi opinión es que lo mejor es buscar Planes de Pensiones con bajas comisiones, lo mismo con los fondos de inversión.

Hola. Tambien existen entidades que cobran comisiones similares a los bancos (o algo por debajo) pero sus rendimientos son muy superiores, como Bestinver.

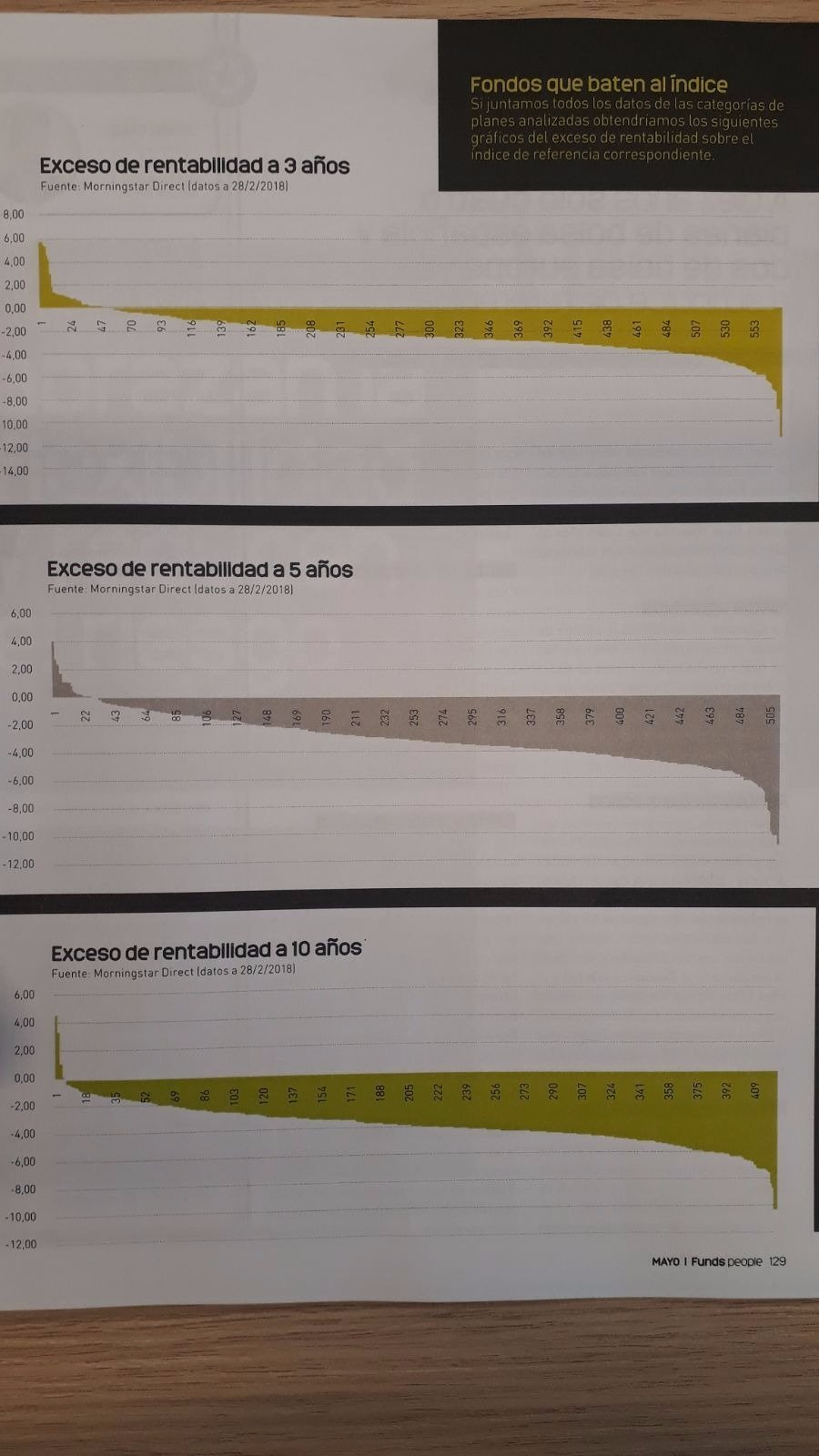

Los PP bancarios no suelen ser buenos, suelen ser closet index (semirépica de índice) con altas comisiones porque la gente lo compra sin mirar (por el tema fiscal). Casi ningún PP español batió al indice a 10 años. Te parece que dan más rentabilidad por cómo te lo presentan (sin contar dividendos, comparando contra índices absurdos, cherry picking con el timing…), pero no es así…

Como consejo yo empezaría la búsqueda al revés. Piensa qué activos quieres comprar (renta variable, fija, indices, algún gestor que te gusta, geografía, tipos de empresas…) y luego busca un plan de pensiones que compre esas cosas.

Rengo varías opiniones contrarias a algunas de las comentadas.

La primera es en contra de esa teoría de que a mejor coste mayor rentabilidad. Esa norma sólo es aplicable a productos idénticos con diferentes costes de gestión.

La rentabilidad no tiene nada que ver con el coste de gestión, podemos encontrar productos baratísimos y malísimos y productos más caros pero que obtienen resultados excelentes. Yo me quedo con la segunda opción que además suele ser la más habitual. El que algo quiere algo le cuesta.

En segundo lugar, estoy en contra de esa obsesión con autogestionarse y pensar que en internet se encuentra todo. Para encontrar el mejor producto hay que contactar con el mejor experto en cada especialidad. No hay más secreto que eso.

El inversor Ikea, puede acertar hoy, pero los productos cambian, las gestoras también, y el paso del tiempo convierte un producto bueno en malo. Para eso hay que estar permanentemente asesorado.

En contra de lo que la gente piensa, el asesoramiento en productos de inversión/ahorro basados en seguros (los planes de pensiones también lo son) está incluido en los costes del producto. No cuesta más contratar con asesoramiento que contratar por tu cuenta.

Casi ningún producto bate al índice en un periodo de mínimo 20 años por eso suele ser mejor el más barato. Ahora bien, si conocéis un producto que lo supere consistentemente en ese periodo temporal y sea caro, yo me apunto.

@InversorProvinciano, me alegro de que hayas cambiado de opinión.

No eras tu quien criticaba el PÍAS E 5 A&P por sus costes de gestión y contratación?

Pues supera el índice de los últimos 20 años. ¿Te apuntas?

Se que el hilo habla de planes de pensiones, pero no puedo evitar la pregunta … @Emma, ¿porqué buscas un plan de pensiones en el siglo XXI?

Si tus ingresos anuales superan los 100.000€ podría entenderlo, pero en cualquier otro caso, no procede. Su escasa rentabilidad, nula liquidez y sobre todo su alta penalización fiscal en el rescate, lo convierte en un producto de inversión nefasto, sólo aptos para rentas muy altas, que son las únicas que pueden aprovechar su ventaja fiscal.

Aunque a algunos les moleste mi insistencia, el producto de inversión para complementar la jubilación del siglo XXI no es el plan de pensiones, sino el PIAS.

Las ventajas fiscales del PÍAS son aptas para el 100% de los inversores y futuros jubilados.

Y no hace falta que haya muchos que superen los índices. Con que haya uno es más que suficiente.

No he cambiado de opinión. Su PIAS me parece una estafa, hablando claro. No es que sea una estafa en sí, sino la manera en que lo promociona. Ni supera al MSCI World ni nada.

Veo que no ha querido leer la comparativa que hice donde se ve que su información está maquillada y es claramente sesgada para engatusar a los clientes.

Para beneficiarte de los beneficios fiscales de los PP, si ganas más de 60ks al año, cuando lo recuperes, como máximo, te impondrás el mismo marginal que en el momento de haberlos ganado.

Y seguramente en la mayoría de los casos no sucederá asi porque ganarás menos dinero y por tanto el beneficio fiscal será mucho mayor.

Para una persona que empiece hoy si sería un error pués diversificaría más con el world.

Sin embargo cuando tu cartera va evolucionando y llegas a tener 20 fondos en cartera el sp500 en mi caso me ayuda a equlibrarla.

Me ocurre lo mismo con los emergentes.

Una persona que empiece podría tener una cartera al 80 world y 20 emergentes pero a mí me resulta insuficiente.

Depende mucho de la estrategia a seguir.

Pues yo estoy comenzando, con todo este mundo…aprendiendo de todo lo que puedo, leyendo foros y sobre todo de vosotros y vuestros comentarios.

He mirado el fondo y me parece atractivo