Otro ajuste que mitiga el problema que comenta juanmat es no invertir en renta variable (o bajar mucho la exposición )cuando las valoraciones están muy altas, como es ahora el caso en la renta variable estadounidense. Tanto las décadas perdidas tras el 1929 como la crisis del 2000 se habrían evitado con esto, los retornos decepcionantes a largo plazo casi siempre empiezan con valoraciones muy altas.

La única excepción a esto serían las décadas perdidas a partir de 1969, pero la causa principal fue la inflación desmedida, con lo cual invirtiendo en bonos tampoco se habría solucionado nada. Solo el oro respondió en esa era, que partía de unos valores muy deprimidos.

Por eso después de mucho leer/ver llegué a la conclusión en que en mi caso mejor sacrificar un poco de rentabilidad a largo plazo a cambio de menor drawdown y volatilidad y menores tiempos de recuperación tras caídas.

Os leo chicos, gracias por los consejos.

Revisando mi plan de inversion atrevido de finizens, tengo 15143€ de beneficios, teniendo en total en el Fi 66180, 87€. Si los cálculos no me fallan significa que yo he ido añadiendo un total de 51.000€ (algo más por las comisiones) desde 2020.

Esto me daría una rentabilidad del 29,67% y una rentabilidad anualizada del 6,7%.

Seria correcto?

Pensaba que sería más…

Supongo que te refieres al plan de inversión, he mirado el tema de atrevido es la cartera 5: 77% RV // 18% RF // REITS: 3% (y resto liquidez). He mirado las rentabilidades que marca la web

2024: 15,9% // 2023: 12,7% // 2o22: -12,7% // 2021:20,5% // 2020: 3,0%

De primeras, si lo hiceras como un dinero inicial y no metieras nada pues estaría bastante cerca. Pero claro, si tu hiciste una aportación inicial y luego otras aportaciones, dependiendo de cuanto fuera la inicial y cuando (y la cuantía) de las aportaciones la cosa puede cambiar (por ejemplo si se mete más en la caida, la rentabilidad sube). Es el MWR (Money Ẃeighted return). En los informes que te mandan al final de mes te aparece el % si no recuerdo mal.

NOTA: esto le pasa a todoso los roboadvisors, como Europa está “barata” le dieron un peso relativo más alto que USA (viendo la cartera, le dan un 19% a Europa y un 32% a USA). Entonces se ha escapado un poco de rentabilidad por ahí. Además el plan de inversión (a diferencia del plan de ahorro o plan de pensiones) no tiene oro físico, que estos años le ha dado un plus. A ver que pasa en el futuro, Europa puede pegar un estirón y subir fuerte. Pero nadie lo sabe.

EDIT: Si te vale como referencia yo tengo el plan Atrevido pero en el plan ahorro, que como decía antes es muy parecida a la que tienes tú pero tiene un 5% de oro. Y llevo desde mitad de 2017. Obviamente, como decía, la cantidad inicial y como se aporta (y se retira si es el caso) tiene bastante eso. En mi caso yo tengo un 7,65% anual. Claro, yo cuando llegó la caida del 2020 ya tenía “un dinero” metido pero bueno, también estuve bastante tiempo plano o negativo. Hay que tener paciencia (y tener en cuenta lo que te comenté del peso de Europa)

Era una “apuesta” y si sale bien, “te forras”. Supongo que en algo se querrían diferenciar de lo que puede hacer un inversor por su cuenta… pero vamos, como la mayoría del a gente no mira eso y han tenido una rentabilidad buena, la gente está contenta. Si hubieran comprado un MSCI World (o un SP500 ya para clavarla) pues estarían más

Yo para este tipo de inversión siempre haría DCA con una cantidad fija, pero si tienes dinero extra o bien aumentas un poco el dinero que inviertes de forma regular (para que te dure varios meses) o puedes dejar ese dinero en una cuenta remunerada y si hay caídas, hacer aportaciones extra para coger las caídas. El problema de este segundo método es que puede que te pases tiempo sin meter el dinero si la cosa sigue plana o subiendo. Yo lo que hago en las inversiones automatizadas (el plan de ahorro y mismo fondos indexados) es que mes a mes meto lo mismo pero tengo un dinero (que está guardado como colchón de seguridad pero es un extra encima de eĺ) que si cae un 15% le meto la mitad y si cae un 25% le meto el resto (la base de esto es que el SP500 cae de media un 14% intraanualmente, y que caidas por debajo del 25% son raras raras… en general cuando las ha habido me ha ido bien, pero con el covid se fue casi a -40% y yo metí cuando iba a -25%… pero bueno, es algo excepcional).

Con una excusa u otra el S&P va a corregir pronto o tarde, o bien “rebalancearse internamente”, no tienen sentido que solo tire por 7 empresas con PERs brutales. NVIDIA bajó el equivalente a 30 telefónicas en un dia.

Al final es lo de siempre, los grandes inversores cuando les conviene venden suavemente saliéndose…buscan un golpé de efecto para que algo baje rápido…minoristas y fondos indexados por rebalanceo salen…y luego ellos vuelven a tomar posiciones desde más abajo para ganar toda la recuperación del valor más la subida posterior.

Ha sido bonito mientras duró.

Yo me voy yendo a estrategias más conservadoras ya que ya no puedo aportar y ahora mismo el foco es proteger (a ser posible superando la inflación).

Y exáctamente por eso tú no tienes que seguirles el juego. Tu programas tus aportaciones y que hagan lo que les dé la gana. Intentar precedir lo que hará el mercado es perder el tiempo y la rentabilidad. Otra cosa es que te sientas incómodo con la cartera y su volatilidad, pero entonces hay que plantearse si igual no era muy agresiva. En todo caso, si no eres capaz de aguantar o no los ves bien (o lo que sea) irse a una opción conservadora tampoco es una derrota. Lo importante es estar tranquilo y dormir bien (y asumir que tampoco vamos a acertar en cuando entras y cuando salir, claro. Y que eso puede laminar la rentabilidad futura).

Bueno, es que yo no creo en el ahorro único, creo que de lo que uno ahorra cada més hay una parte que puede olvidarse de ella, una parte que podría necesitar para algo en el medio plazo y una parte que podría tener que estar disponible ya. Tampoco tengo ya 40 años por delante ni puedo hacer DCA de ahorro nuevo, en todo caso de ahorro viejo de una estrategia o otra. Y décadas malas hay.

Por eso huyo de enfoques de “el riesgo que puedo tolerar”…Puedo tolerar mucho para lo que sé que no necesitaría en 15 años, bastante para lo que sé que podría necesitar en 3-5, y algo de tolerancia para lo que necesite mañana (no sería un trauma perder algo).

Solo digo que los análisis con los índices hay que afinarlos más, ya que no tenemos 40-60 años para invertir la mayoría, y hubo periodos de hasta 10 años “underwater” sin descontamos la inflación.

Cuando llegas a los 50 ó 50 y pico ya no tienes por delante un periodo lo suficientemente amplio para jugártela a la indexación pura y menos cuando los ingresos ya caen y si se quiere ser FIRE lo que tal vez se necesite es ir sacando.

La edad y el momento vital en que nos encontramos cada uno son cruciales a la hora de elaborar nuestras respectivas estrategias de inversión. Ahora y siempre.

En cualquier caso, el tipo de activo con mayor retorno en los últimos 200 años sigue siendo la renta variable. Y dentro de ella, indexarse al S&P500 lleva siendo una estrategia ganadora en el largo plazo para la grandísima mayoría.

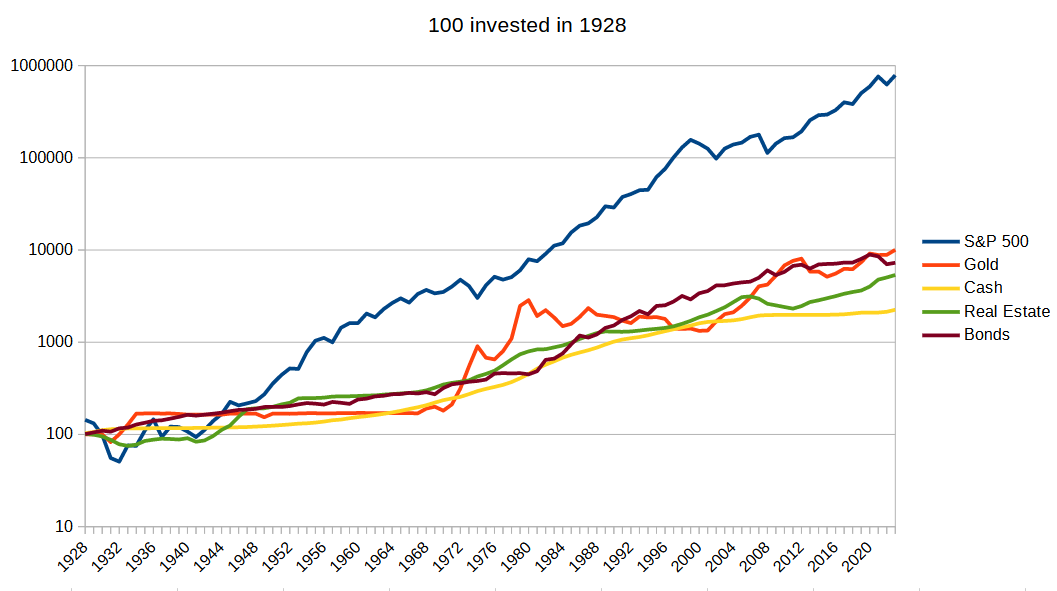

Si le tienes manía al S&P500, se puede escoger el S&P500 equal weight, el MSCI World o incluso el MSCI ACWI para una mayor diversificación y seguridad, pero aún así es estadísticamente mucho más probable que en el largo plazo nos vaya mejor con cualquiera de estos índices que escogiendo otro tipo de activo.

No le tengo manía a nada, por otro lado el equiponderado aunque sea contraintuitivo tiene mayor caída máxima y mejor retorno.

El problema es que ese larguísimo plazo no existe. Para los jóvenes que empiecen pronto DCA si el objetivo es ser FIRE o un objetivo financiero importante a 30-35 años (una supercasa) fíjate que el periodo ya es solo un 25-30% del proyectado, para gente que ya empieza mayor menos tiempo, y en esos periodos la diferencia no es tanta y sin embargo librarte de un drawdown gordo o un underwater a valor nominal o real de varios años casi que vale más.

He estado en RV en su mayoría, en fondos con comisiones abusivas de bancos desde hace bastante tiempo, y estoy mudandolos a otras estrategias, y riesgo he asumido…de hecho lo que me queda de indexación es una apalancada al 150% al IBEX (droga dura) pero es que estos 2 años me ha dejado la plusvalía en +170% pero aún así estoy moviendolo DCA a mi estrategia actual, en 6 meses acabo y si el IBEX corrige lo muevo de golpe ya.

Mira 2 supuesto…los últimos 25 años con 4 carteras, uno con 100.000 de golpe

Para el caso de meter de golpe, la golden butterfly tienen un camino indoloro para alcanzar lo mismo, y otras 2 más conservadoras se quedan algo por debajo pero con un camino mucho más indoloro y 20 años por encima del S&P.

En el caso DCA el S&P gana pero por el resultado de los 2 últimos años, con un drawdown no digo ya máximo del 55% sino de un 25% las rentabilidades ya serían apenas poco por encima de las opciones conservadoras pero con un camino mucho más infartante.

Solo digo que lo de los índices como triunfadores se está viendo con sesgo de presente.

Es q si quieres ser FIRE son otras reglas. Y si quieres una casa, otras. No es mi caso ninguno de ellos.

Esto hace daño brutal a los resultados en el largo plazo.

Haciendo backtest en periodos de 25 años podemos encontrar resultados a medida de lo que queramos demostrar, a favor y en contra. Sin embargo haciendo backtest de 100 años es donde vemos las tendencias en el súper largo plazo y ahí es donde gana inequívocamente el S&P500 y similares.

Pero de nuevo, cada uno tiene que ir con la estrategia con que más cómodo esté y mejor duerma por las noches, eso sin duda.

Siempre fui ahorrador, e incluso inversor (directo en bolsa) pero prioricé (erróneamente quitarme la hipoteca pronto). Mi momento bueno para invertir fue 2014 pero no había instrumentos tipo MyInvestor o los roboadvisors a mi alcance. Me he chupado las comisiones de 1,8-2,2%, ahora todo ya en sitios más eficientes.

Yo los ejemplos que puse no eran cherrypicking, pillé los últimos 25 años porque es un horizonte de inversión largo para los que empezamos tarde, incluso solapado con jubilación. Para alguien joven podrían ser 40 años pero insisto, los 100 años gracias al compounding dan a la bolsa un rendimiento increíble pero es que como personas no vamos a tener esos 100 años invertidos. Según horizonte temporal hay que contrapesar profundidad de drawdown y periodo underwater con 1-2% más de rentabilidad.

Para muy jóvenes por ejemplo lo de cartera de acciones de dividend king me parece una superestrategia.

Y por último, a pesar de que en los últimos 25 años la bolsa gana…si fuese para hacer DCA negativo (sacar una renta para vivir)…a partir de 500.000 sacar 3000 al mes…la bolsa es la única donde el dinero se acaba. Un jubilado perdería a los 13 años el sobresueldo, y otros dejarían herencia más o menos suculenta.

Al final es que cada situación particular tiene una solución óptima distinta, incluso en el mismo particular en cada momento vital puede convenirle una cosa distinta. También pueden combinarse estrategias. (yo ahora estoy en 3 convergiendo a 2).

Lo último que ha dicho juanmat es clave cuando se entra en fase de distribución (sacar en vez de aportar). El mayor riesgo es comerse una caída gorda que tarde en recuperarse, necesitar seguir sacando y que el dinero se acabe. Con carteras más conservadoras es menos probable que eso suceda. Por eso según se acerca la edad de jubilación se recomienda ampliar el porcentaje de renta fija y no asumir tanto riesgo en renta variable.

Otra cosa que tampoco hay que descuidar es que la regla del 4% se calculó para que el dinero dure al menos 30 años, que es suficiente para la mayoría de jubilados. En caso de jubilarse con 50 y algo, habría que contar más bien con 40 años. Es posible que un 4% sea demasiado para ese horizonte y que haya que conformarse con un 3 y algo.

No obstante juanmat, la cartera butterfly (40% renta variable + 40% renta fija + 20% oro, simplificando) es obviamente menos rentable a largo plazo que 100% de renta variable. Supongo que todos estamos de acuerdo en que la renta variable es más rentable que la fija y el oro. Aunque no hayas hecho cherry picking a propósito, ha cuadrado así… lo cual también da una idea de lo volátil que puede ser la bolsa y que no es ninguna tontería diversificar cada vez más según se acerca la etapa de distribución.

En otro orden de cosas, en el 2014 ya se podía abrir cuenta en Interactive Brokers desde España, aunque muy poca gente lo conocía. Una pena que no te hubiese cuadrado oír hablar de él.

Por último, aunque ya he hablado de esto más veces, esto es una gráfica de los retornos reales históricos durante los siguientes 10 años según el CAPE inicial del periodo (una medida del precio de la bolsa) desde el 1926 hasta la actualidad. A día de hoy el SP500 está en CAPE 38. Que cada uno saque sus propias conclusiones.

Totalmente. La edad es clave. Yo a mis 41 creo que me queda BASTANTE para la jubilación y puedo permitirme unos años de volatilidad porque no voy a sacar en el corto plazo pero si estuviera dentro de los últimos 10 años sería más conservador.