Creo que tú problema no está en poner en práctica los consejos que ya te han dado en el otro tema o los que te puedan dar aquí, sinó más bien en comprender donde inviertes, porqué inviertes, en que plazos, que porcentaje de tu patrimonio, etc etc así como de gestionar tus miedos.

Si tus reuniones con decenas de asesores financieros no te han servido veo dificil que te sirvan las opiniones, nunca consejos ni recomendaciones, que obtendrás por aquí.

Creo que el tema no es si tengo un truño de fondo y lo paso a bonos y cuando esto mejore regreso a los fondos, NO, eso es market timing en una de sus múltiples expresiones.

El tema es que tú analices y decidas si entre otras cosas:

- tu fondo es un truño comparado con otros de un estilo similar.

- porque has invertido en ese fondo, en que te basaste, quien te lo recomendó, si lo analizaste previamente y lo comparaste con otros

- analizar diversos escenarios para recuperar tus pérdidas en diversos escenarios, lo cuál podría pasar desde mantener el fondo a traspasarlo a uno o a varios.

Sé que algunas cosas que te planteo son las mismas que preguntas, pero es que eres tú mismo quien debe decidirlo porque sólo tu sabes tu situación,tus miedos, tu situación económica, cuanto estás dispuesto a perder por el camino, etc etc

Lo único que te puedo decir es que la gran mayoría posiblemente esté en porcentajes similares, perdiendo dinero o no dependerá del momento en el que hayan entrado, pero en rentabilidades negativas según que periodo de tiempo analices, seguro, la situación es la que es y no hay otra. Recuperar esas rentabilidades negativas es cuestión de tiempo, no se produce de hoy para mañana , a lo mejor nos toca esperar 10 ó 15 años como ya ocurrió en otras ocasiones. He dicho varias veces que la recuperación del covid fué un espejismo y muchos se subieron al carro de la inversión porque todo iba hacia arriba sin parar, el gestor mas tonto ganaba dinero, y a veces mucho dinero, y eso no siempre es así. Ahora parece que la cosa puede pintar mal una buena temporada, pués bienvenida sea, cuando salgamos de ella el que haya tenido el coraje de mantenerse y seguir aportando verá el fruto, el que se salga se sumará a la lista que lamentablemente siempre hay ante estas situaciones.

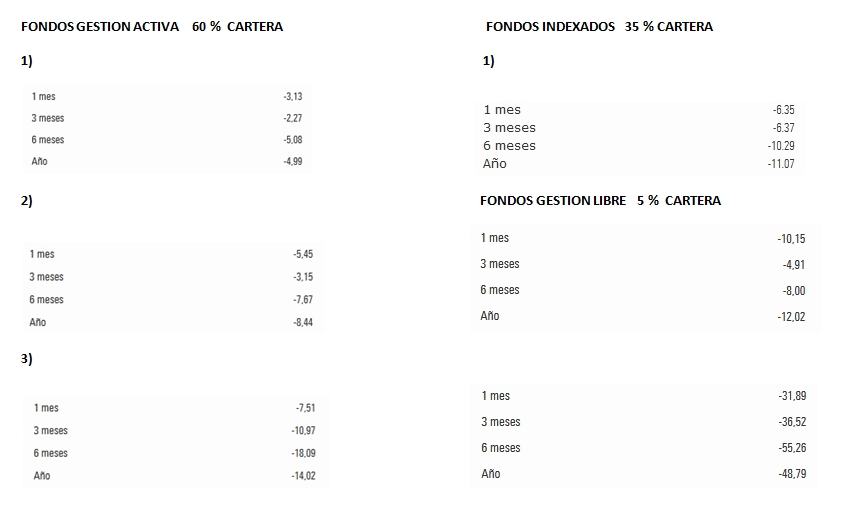

Yo actualmente mi cartera la tengo dividida en : 60 % fondos de gestión activa españoles, 35 % en indexados a través de roboadvisor y 5 % en fondos de alto riesgo que manejo yo (por darme vidilla)

Las rentabilidades de este año van desde el - 4,99 % al - 48,79 % y ahí están y ahí van seguir estando.

Tengo una perspectiva de 10 a 15 años de recuperación si es necesario, si se produce bienvenida sea, y en caso contrario sabía donde me metía. Las cosas son así, ni más ni menos.

Sólo un apunte respecto a mi cartera que posiblemente te sirva. Hay fondos españoles gestionados por muy buenos gestores tanto a nivel profesional y sobre todo personal (que tambien es importante), aunque también es cierto que se cuentan como mucho con los dedos de las 2 manos y sobraría algún dedo. Estos gestores suelen hacer uso de las redes sociales divulgando sus conocimientos y su metodología y los hay que son muy accesibles a nivel de responder a dudas y consultas. Sólo es cuestión de indagar y perder tiempo en informarse, leer y ver videos, separando el grano de la paja, el vendehumo de la calidad, ese sería posiblemente el primer paso a dar.