Mi opinión en la línea de lo que decís: la inversión indexada no intenta adivinar el futuro. No pretende batir al mercado. Solo hace una cosa: replicarlo.

Y en ese camino tan simple… gana.

Fondo RV global+RF global.

Ganarás al 90% de los mortales a largo plazo. No hay más.

No es tan simple:

a) el largo plazo que funcional es larguísimo y hay largos plazos intermedios (20-25) que no salen tan bien.

b) depende de cuándo se necesitará ir tirando de ese dinero y el máximo drawdown y periodo “underwater” que estemos dispuestos a resistir.

c) el objetivo no debe ser ganar a nadie sino satisfacer las necesidades futuras con un camino sin mucho sufrimiento.

Hola, en primer lugar creo que cada uno debe analizar su situación personal antes de invertir, conocer su aversión al riesgo y su horizonte temporal.

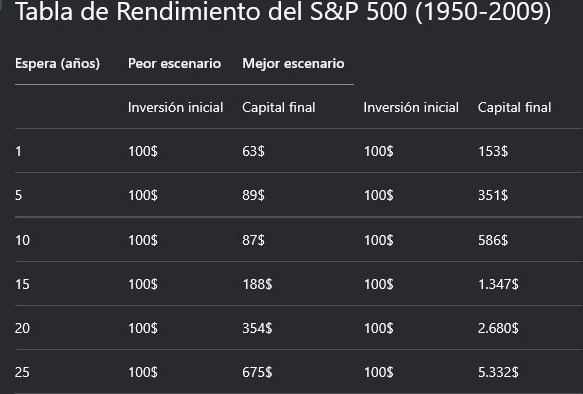

Hay multiples estudios respaldados por datos históricos de más de un siglo que confirman que en plazos superiores a 15 años, el SP500 nunca ha perdido. Es cierto que siempre se recomienda invertir el dinero que no se vaya a necesitar a corto plazo y disponer de un fondo de emergencia. Por tanto, en plazos inferiores al indicado, sabemos que hay una probabilidad de pérdida que se minora con el paso de los años.

La inversión indexada no trata de ganar a nadie, sino de seguir al mercado en su totalidad, reduciendo costes y aportando mucha diversificación. Cada uno debe invertir lógicamente en lo que mejor entienda y le dé más tranquilidad.

Como decía el compi más arriba, en bogleheads.es hay mucha info para que cualquiera pueda leer y analizar la estrategia que mejor se adapte a su caso.

Esta es mi humilde aportación y es lo que yo hago. Para mi es muy simple y realmente funciona.

Un saludo a todos.

No es tan así:

un gráfico del SP500 con ajuste de inflación

del 1929 a 1955. → 26 años

del 1969 a 91 → 22 años

del 2000 al 2015 → 15 años

Es cierto que los “underwaters” ahora tienen a ser más cortos, pero ojo, en fase de acumulación 15 años (que puede ser la mitad “de la fase ahorradora de la vida” y donde solo se puede mantener el poder adquisitivo del ahorro te impiden progresar hacia una verdadera acumulación.

Cada uno es totalmente libre de invertir en lo que considere con todo el respeto. En mi caso, al igual que otros muchos con el SP500, lo tenemos claro:

Fuente: El recomendadísimo libro clásico de las finanzas “Un paseo aleatorio por Wall Street”, del gran economista Burton Gordon Malkiel

Por supuesto. Yo simplemente dije que neto de inflación el SP500 ha tenido periodos mayores de 15 años sin ganancia neta (descontando inflación), por lo cual yo creo más en la diversidad estructural e incluso añadirle apalancamiento defensivo.

De la misma forma el oro también ha tenido periodos de 30 años sin ganancia real (de la misma web)

Pero como el dinero cuando huye de una cosa va a otra, por eso creo que hay que combinar, y sobretodo no comerse drawdowns del 60%.

En todo caso el SP500 puede valer para acumular (hormigonando un poco con otras cosas los años finales por si hay un crash) pero es muy peligroso (como el Oro como único activo) para extraer rentas (vivir FIRE o que la jubilación sea eso).

Te comparo 4 carteras simulando con Testfol y con inflación ajustada (lo que se aporta o detrae se actualiza con la inflación cada año, y el resultado final sería a valor de dinero de hoy):

Con los mismos datos de los pasados 25 años el SP500 empata acumulando a una solución diversificada (empata…sí…pero con un camino más necesitado de desfibrilador) pero extrayendo renta es la primera en morir, de hecho a los 13 años se acabó el dinero, peor que otras opciones que en acumulación rendían mucho menos.

La opción ganadora (una combinación de cartera permanente y return stacking apalancada) tiene un 39% de SP500, no es que el activo no valga.