¡Ánimo Maline! Si no es independencia financiera será una jubilación cómoda y tranquila, que ya es mucho con los tiempos que corren.

1 me gusta

Por eso el minimalismo encaja tan bien con la IF, cuánto menos necesites para vivir, menos necesitas acumular para alcanzar la libertad financiera.

8 Me gusta

Eso es.

No dice el refrán que “ No es más rico quien más tiene sino el que menos necesita” ;-).

5 Me gusta

Joder soy de los pocos que desde el 1º día lo tiene en mente? me case con separación de bienes, mi empresa es mía (mi mujer tiene un 5%) mis carteras de acciones son mías (evidentemente a mi nombre) etc… Aun así mi IF (la que tengo ahora mismo) la cuento contando con mi mujer e hijo

Bueno IF igual no… pero tener 300\500\800€ al mes mas al jubilarte… seguramente si, imagina tener 300€ mas al mes ahora mismo

1 me gusta

Todavía hay muy poca educación financiera, pero por suerte cada vez más! Como en tu caso, mejor haberlo descubierto con 45 que más tarde. En 20 años invirtiendo y optimizando tus ingresos, se puede conseguir mucho. Y como bien dices, seguro que será un buen complemento para tu pensión que sino no tendrías.

3 Me gusta

Hola Guillen,

Encantado de saludarte, antes que nada queria preguntarte sobre una duda que tengo…eres la persona del blog “lahormigacapitalista” ?

Si es así, entonces decirte que hace como un año mantuvimos comunicacion sobre tu hoja excel de la calculadora IF, donde te sugeria para cambiar el enfoque de los calculos y basados en la edad, en vez de que calcule hasta que edad (120 años), limitar o indicar nosotros hasta que edad (90 años max) queremos mantener el capital o nivel de vida.

He adaptado tu hoja y espero no te parezca mal, tambien queria saber como poder incluir un elemento importante para realizar los calculos…como un plan de pensiones, acciones, fondos…

Nota : estoy intentando adjuntar la hoja para que la veas y no encuentro la forma de hacerlo.

2 Me gusta

Hola Motxuelo, así es, soy yo

La hoja de excel la convertí en una herramienta que fuera más sencilla de utilizar, pero encantado de que compartas por aquí si tienes una versión propia

Si es en Google drive puedes darle al botón compartir y enganchar el enlace.

1 me gusta

Hola Guillen…

Entonces no hay otra posibilidad a parte de Googledrive ? , no es posible con otro servidor…

Puedes subirlo a google drive y compartir el enlace, como podrías hacerlo también en dropbox, mega u otro servicio de la nube. Sino también puedes usar we transfer sin tener que tener un usuario.

Edntonces vamos a ver que tal asi…

salu2

1 me gusta

Pues yo tengo 27. Mi escenario optimista es a los 32 y el pesimista a los 35. Me perdonareis que no me ponga en uno más pesimista (realista) que solo de pensarlo me deprimo.

El camino va a ser el normal (no quiero riesgos), ahorrar e invertir a lo bestia. Si por el camino sale algo gordo pues genial (bitcoin a 100.000, alguna app que lo pete…).

Mi ideal sería dar el salto con un patrimonio financiero de unos 500K aunque probablemente no llegue. Soy flexible pero en todo caso superior a 300K.

Lo que sí considero imprescindible (en mi caso) es la casa (aunque sea con hipoteca). Ademas de que tengo cierto fetiche con el tema (casa grande , con jardin, barbacoa…), creo que es el activo que me permitiría jubilarme joven con cierta tranquilidad. No es lo mismo tener un patrimonio que genera unas rentas que tienes que vender para adquirir lo que de verdad quieres consumir, a tener un patrimonio cuyas rentas “te comes” directamente. Si no quieres depender de los precios de mercado, concreta todo lo que puedas tu consumo a futuro y compra los activos que produzcan esos bienes. Si quieres alojamiento, trasporte y comida; compra una casa, un coche y una granja y estarás jubilado (caso extremo obviamente). Así serás más liquido y estarás más tranquilo en las tempestades que vengan.

Sé que el tema de la casa no suele ser popular entre fires, muchos ademas queréis tiempo para viajar y así y la casa obviamente no entra en vuestros planes. Pero bueno, así es como yo lo veo para mi caso. Ademas, creo que si consigo cerrar una buena compra a tipo fijo con los tipos actuales, la jugada, en términos financieros, puede ser gloriosa. Así que ahí estoy al acecho.

He de decir que mis números tienen en cuenta que:

- Mi mujer no quiere dejar de trabajar.

- Las cosas que más me gustan son muy baratas.

- Algunos de mis hobies pueden dar pasta.

- La idea es cotizar 10-12 años ahora y completar 3 más a lo largo de la vida (de autónomo o así) para devengar el mínimo de pensión publica.

Evidentemente, como se ha remarcado en el hilo, llámalo jubilación llámalo x. No tengo ningún problema para llenar mi tiempo. Ademas de llevar los enanos al cole, ir a ver sus partidos, funciones, hacer los deberes y esas cosas, tengo una lista de hobies, algunos ya los hago (pocos) y otros específicos para el momento postIF (no me da la vida). Creo haber visto un hilo de hobies postIF, a ver si me paso un día a robaros alguno…

5 Me gusta

Me intriga tu propuesta @Diego!

Me identifico y mucho con lo de la casa, no tanto desde la rentabilidad sino desde un objetivo que apetece y motiva más allá de los números, en contra quizás de la filosofía FIRE.

Sin embargo, otros puntos de tu plan me resultan muy llamativos! Lo de IF a los 35 casa/hipoteca mediante me tiene loco. A eso le unes el no quiero riesgos e invertir a lo bestia, y el lío continúa. Y ya para acabar si te entiendo bien hablas de IF a partir de 300k de patrimonio, lo cual me motiva y desconcierta a partes iguales!

Entre que aprendo y no en esto del ahorro y la inversión voy a ir mirando granjas baratitas y convenciendo a la mujer de que tiene que trabajar hasta el final, pero te garantizo que tu post me dió mucho en lo que pensar y analizar, si quieres darle más detalle aquí hay un novato que estará encantado de leerte!

3 Me gusta

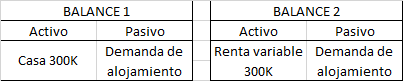

Hola Northman, efectivamente, yo ademas es que soy una persona muy hogareña… pero lo de la rentabilidad y liquidez me parece también importante. Si no fuera una operación rentable preferiría alquilar la casa de mis sueños. Y respecto a la liquidez, tiene que ver con como de bien satisfacen las rentas del activo (en tiempo y forma) a las demandas del pasivo. Creo que para un fire es un punto de tranquilidad importante.

Qué balance preferirías?

Solo valoro la compra de la casa con hipoteca (no contado) y tipo fijo (no variable). Creo que en ese caso me puede salir muy bien. El tema es que al final, el hecho de cerrar un tipo fijo reduce mucho la incertidumbre en las variables. Podría hacer estimaciones mucho más robustas/a más largo plazo y valorar si con el sueldo de mi mujer más las rentas se podrá hacer frente a la hipoteca y los gastos con cierta seguridad.

Sobre esto pego el gráfico típico por si no lo has visto (del libro Stocks for the long run). Solo hablo de seguir el camino “normal” (y más seguro en mi opinión). Siguiendo ese camino veo más o menos claro que llegaré (en algún momento…). Quizá podría llegar antes si dejará el trabajo e intentara montar algo o si invirtiera en algo más especulativo tipo btc. Pero prefiero ir a lo seguro.

Bueno, regla del 4% 300k son 1000/mes menos impuestos. Con eso podría pagarse la hipoteca probablemente… y quedaría el sueldo de mi mujer para los gastos. No sé, quizá sea poco, es el limite bajo.

Al final me muevo entre 2 límites que se pegan entre si: no menos de 300k y no más tarde de que el enano tenga 10 añitos (tiene 1 ahora). Yo creo que entre ambos sí hay solapamiento.

Lo de las granjas era solo para ilustrar el punto, aunque siempre he querido tener una pero debe dar una de curro…

3 Me gusta

Buen plan Hamster, está bien tener una guía, pero también ser conscientes de que habrá que ir recalibrando periódicamente, es curioso lo que cambiamos y cambian nuestras circunstancias en cuestión de pocos años.

En cuanto a lo de la jubilación, si no me equivoco son 15 años en total, con 2 de ellos en los últimos 15 antes de jubilarte, pero incluso hay una casuística, en la que si te mantienes afiliado al paro hasta el día de la jubilación no hace falta que esos 2 años estén en los últimos 15.

Ten en cuenta también que te quedaría la jubilación mínima solo en el caso de que no tengas otras rentas, si no te darán lo que salga de calcular los años cotizados, que si han sido 15 o 20 no será demasiado.

1 me gusta

A los 55 debería tener cotizados 33. Según simulación en la web de la SS, me quedarían 1.200€ a pesar de no cotizar los últimos 12 años.

Como dices, hay que ir recalibrando el plan conforme se desarrollen los acontecimientos.

El mayor problema, es vender los pisos, algo que no es tan fácil de hacer.

Totalmente de acuerdo. Yo llevo tres años y medio de libertad financiera y lo que no entiendo es cómo antes me daba tiempo de trabajar.

Creo que ese razonamiento de que “sería aburrido tener libertad financiera y prefiero trabajar” surge del hecho de que nuestro trabajo nos absorbe tanto tiempo que se convierte en nuestro propósito vital.

Todos necesitamos un propósito para ser felices. De lo que hay que darse cuenta es de que podemos elegir propósitos más allá de los trabajos convencionales, que pueden ser otros trabajos o actividades remuneradas o no, pero al tener más libertad para elegir estarán más alineados con nuestros valores, nos harán más felices, y además los desarrollaremos con más ganas y pasión. (E incluso nos pueden terminar dando más dinero, como ya leía por ahí arriba)

Conozco a unos cuantos IF y todavía no he oído a ninguno decir que se aburra. Es más, les faltan horas del día. Creo que es difícil que un vago alcance la libertad financiera. Y si lo hace de rebote, por herencia o lotería, no le durará demasiado.

6 Me gusta

No aspiro a mucho , ya para lo que me queda para jubilarme, a punto de cumplir 59 pero que sonrisa se me pone cuando pienso lo que se encontrarán mis hijos sin esperar nada

6 Me gusta

Hola:

Gracias a todxs por vuestras aportaciones. Tened en cuenta que nos retro-enriquecemos y somos más independientes económicamente !

Mi experiencia ha tenido este orden:

1.- Compra de un piso. Lo acabé de pagar en el 2003. Y lo he alquilado desde el 2005 hasta ahora. ( ingresos pasivos ). (25 % de mi cartera ).

2.- Compra de una huerta solar en el 2007. Ha tenido sus altibajos, debido a los cambios de reglamentación. (20% de mi cartera).

3.- Cartera de ETF y fondos que componen el 55 % de mi cartera. 7 ETF de Vanguard y 3 fondos indexados. Esta cartera empezó a funcionar en el 2007 y se regenera gracias a l ahorro anual de mis rentas de trabajo y a las aportaciones del punto 1 y 2.

La rentabilidad media de los ultimos 11 años es del %9,5 , de la cual estoy muy contento. Tengo que agradecer sobre todo a Antonio Rico ( el inversor inteligente ) por haberme centrado en el camino de la LF así como las lecturas de Benjamin Graham y otros autores que han sido de gran valor. Una de mis mayores penas es no haber empezado antes en tener un plan. Sistemáticamente he aprovechado el interés compuesto para generar una bola de capital (que en mi idioma personal es bonus-time ). También , desde el primer momento me he pagado mi salario cada principio de mes. ( He ahorrado sistemáticamente desde hace 30 años ) y ese es el punto más importante de mi plan: controlar los gastos.

Mi objetivo es dejar de trabajar a los 57 años, y vivir de mis rentas hasta los 63 en los cuales pediré la jubilación anticipada. Tendré dos riesgos por delante a los 57 años: dos hijas en edad universitaria y 2 años para llegar a los 38,5 cotizados en la seguridad social. En ese momento tomaré las decisiones pertinentes.

30 años de interés compuesto, pagarte tu propio salario, estar alejado de los créditos y leer mucho sobre finanzas es el secreto de mi plan, el largo plazo es mi aliado.

En estos momentos , como la gran mayoría de los inversores estoy esperando a una caída que no se de cuanto será ( 25-30% ) y ese será un gran momento para comprar y rebalancear mi cartera.

Espero que os haya gustado mi experiencia.

Perseverancia a largo plazo!

19 Me gusta

Buenísima aportación Agustín, muchas gracias por compartirla con la comunidad!